6月25日,工商银行、建设银行、交通银行等十余家银行股价再创历史新高。这并非昙花一现,年初至今,申万银行指数已上涨14.11%,在31个一级行业中位居榜首,市值较年初增长2.05万亿元,几乎相当于“再造两个宁德时代”。

银行股走高的三大驱动力

1、低利率环境下的防御性溢价截至6月25日,十年期国债收益率已降至1.65%,严峻的“资产荒”环境下,银行股的高股息率成为稀缺资源。招商银行、常熟银行等7家银行已明确计划实施2025年中期分红,这有望成为行情的新催化。尤其是港股银行H股的平均股息率更高,银行AH指数最新股息率为4.7%,对险资、社保等长期资金而言,这类“类固收”资产是抵御低利率环境的天然避风港。

2、三路“长钱”持续流入

数据显示,险资今年已9次举牌银行股,其中8次为港股银行。以6月20日收盘价计算,保险举牌总市值达1169.4亿元,银行市值为746.33亿元,占比64%。同时,南向资金近一年净买入银行股稳居行业第一;公募基金考核机制改革也推动被动资金增配长期欠配的银行板块。这些“压舱石资金”的动向,直接带动了银行板块的估值修复。目前数据显示,当前银行板块换手率稳定,成交额占比处于近一年中枢下方,交易拥挤度尚未过热,机构“抢筹”行情或将继续。

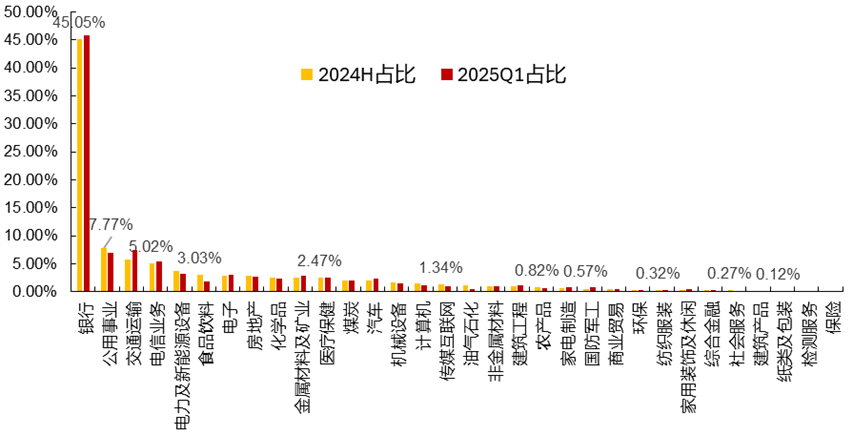

长江证券研究所统计的数据显示,截至今年一季度(扣除关联方持股),保险机构重仓持有的A股银行股市值已高达2657.8亿元,在其重仓行业配置中占比达到45.05%,远远领先于其他行业。

3、AH估值差的系统性收敛

截至6月20日,15家AH银行中,14家H股估值显著低于A股。H股平均市盈率仅0.55倍,而A股为0.67倍。国有大行H股的“估值洼地”特征尤为突出,这种价差的存在,为银行AH的跨市场策略提供了天然土壤。

根据申万宏源统计,目前银行平均ROE约10%,位居全市场各板块前5,PE仅约6倍,在各行业中最低,业绩与估值错配,银行板块存在系统性重估的合理性。从股息率看,上市银行平均股息率为4.14%,国有大行股息率在4.3%~5%。

AH跨市场轮动策略的超额收益

该策略的关键在于每月动态对比A股与H股的估值,自动买入更便宜一侧的银行股。若H股折价更高则持有H股,反之则持有A股。

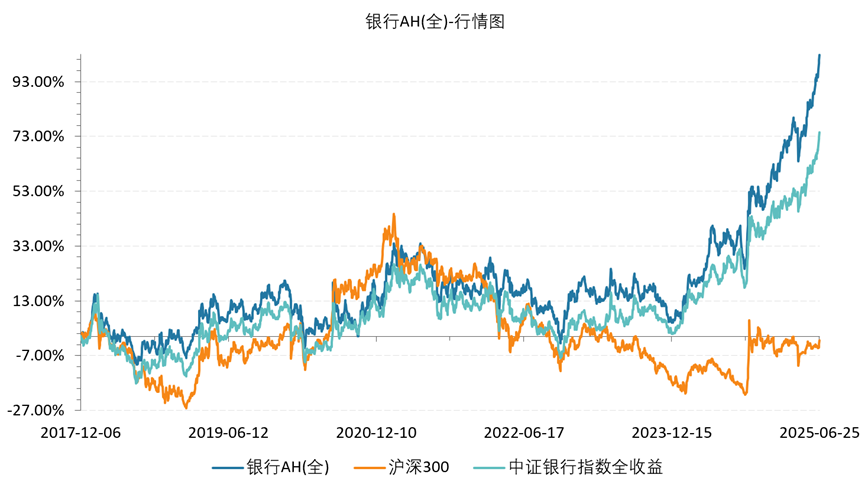

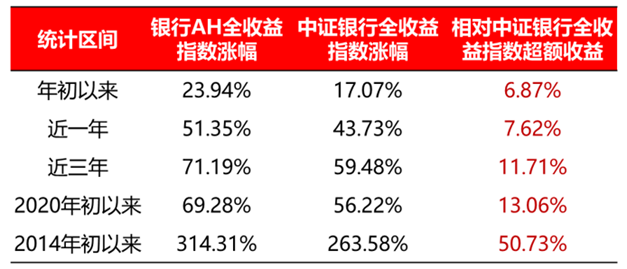

数据显示,2025年以来,银行AH全收益指数累计上涨25.18%,跑赢中证银行全收益指数近7个百分点。自2017年12月6日银行AH发布至6月25日,银行AH全收益指数累计收益99.16%,跑赢中证银行全收益指数超26个百分点。

综上所述,银行板块在低利率环境下的防御属性、估值修复预期以及AH跨市场的配置价值,使其成为当前市场中值得关注的投资方向。

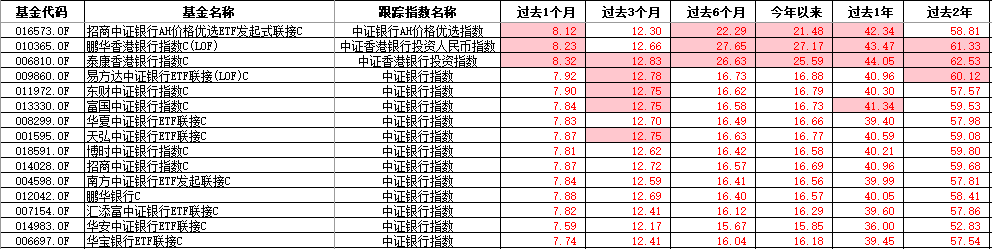

#掀涨停潮!军工板块王者归来##英伟达再创历史新高##牛市旗手集体爆拉!大涨原因是啥?##沪指创年内新高!两市成交额激增至1.6万亿##特朗普确认以伊停火,市场迎利好# $招商中证银行AH价格优选ETF发起式联接C(OTCFUND|016573)$

$鹏华香港银行指数(LOF)C(OTCFUND|010365)$

$易方达中证银行ETF联接(LOF)C(OTCFUND|009860)$

$富国中证银行指数(LOF)C(OTCFUND|013330)$

$华夏中证银行ETF联接C(OTCFUND|008299)$

$天弘中证银行ETF联接C(OTCFUND|001595)$