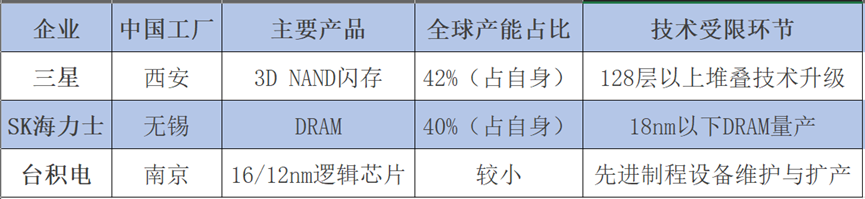

近日,关于"美国拟取消韩国半导体制造商在华技术使用豁免权"的市场传闻持续发酵,引发资本对产业链本土化进程的密切关注。6月23日二级市场迅速反应,以半导体设备、材料为核心的中证半导体产业指数(931865)当日上涨2.22%,细分领域结构性机会开始显性化。

政策传导效应显现 若此次技术豁免调整最终落地,将直接影响国内成熟制程产能扩建的供应链安全。机构数据显示,当前国内12英寸晶圆产线中,约34%的关键设备仍依赖韩国厂商提供的含美技术设备。国泰海通研报指出,自2016年以来的7轮技术管制已推动国产半导体设备覆盖率提升19个百分点,其中CMP设备国产化率突破25%,清洗设备市占率超30%。最新调研表明,国内头部晶圆厂已将设备验证周期从24个月压缩至14个月,应急替代能力显著提升。

双重逻辑下的产业机遇

一、硬科技替代纵深推进当前半导体产业链仍存在显性的"技术断层":在光刻环节,国内ArF光刻机的量产进度尚未满足28nm制程全覆盖需求;检测量测设备市场仍由科磊等海外厂商占据85%份额。但随着长江存储三期、中芯深圳等项目的设备招标逐步展开,二期国家大基金配合设备端"05专项"的产业联动,产业链正从单点突破向系统集成转变。

二、AI算力驱动的需求转换

以Deepseek为代表的大模型迭代正在重构算力格局。根据Gartner预估,2024年中国AI服务器采购量将占全球32%,同比提升7个百分点。值得注意的是,本土算力方案的采购占比已从2022年的17%跃升至当前的38%,基于海光、华为昇腾的方案逐步实现对部分进口产品的平行替代。

机构策略聚焦

东莞证券建议把握不确定性中的确定性,继续看好自主可控与人工智能浪潮。展望2025年下半年,继续看好自主可控与人工智能两条主线。自主可控方面,虽然近年来我国半导体设备、材料国产替代取得一定进展,但在光刻、检测量测、离子注入等环节国产化率仍然偏低,重点把握相关领域设备、材料的国产替代机遇;此外,国际贸易新形势下国产模拟芯片导入、验证进程有望加速,或可关注工业、汽车等附加值高、国产化率低的细分领域。

综上所述,半导体设备板块在经历前期调整后,迎来超跌反弹机会。对于投资者而言,可关注跟踪半导体相关指数产品,把握行业发展趋势。

(注:本文数据来源于市场公开信息及机构研报,不构成投资建议,具体投资决策需结合自身风险偏好审慎判断。)

#特朗普确认以伊停火,市场迎利好##特斯拉Robotaxi试运营,商业化奇点已至?##王者归来?芯片半导体走强##创新药回暖!能上车吗?##Labubu价格腰斩!泡泡玛特股价怎么走?#

$招商中证半导体产业ETF发起式联接C(OTCFUND|020465)$

$嘉实中证半导体指数增强发起式C(OTCFUND|014855)$

$国联安中证半导体ETF联接C(OTCFUND|007301)$

$南方中证半导体产业指数发起C(OTCFUND|020840)$

$华泰紫金中证半导体产业指数型发起C(OTCFUND|021719)$

$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$

$华安CES半导体芯片行业指数发起C(OTCFUND|012838)$

$广发国证半导体芯片ETF联接C(OTCFUND|012630)$