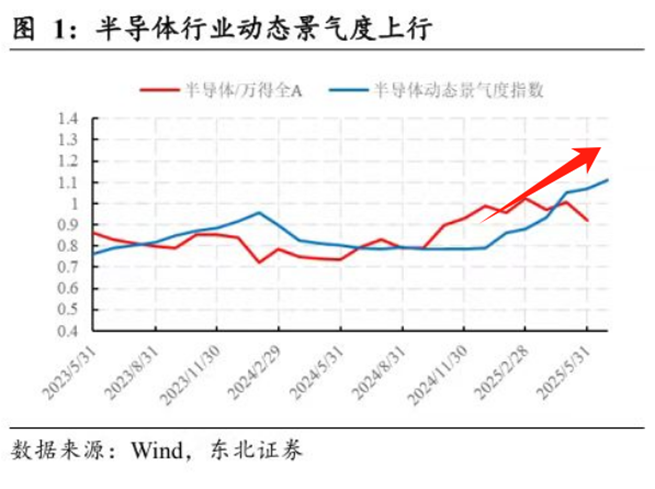

6月科技板块迎来多重事件催化,半导体板块因产业底层逻辑强化叠加估值低位,当前反弹预期显著。结合产业动态及市场数据,对板块核心逻辑及潜在机会进行梳理。

一、事件性驱动梳理

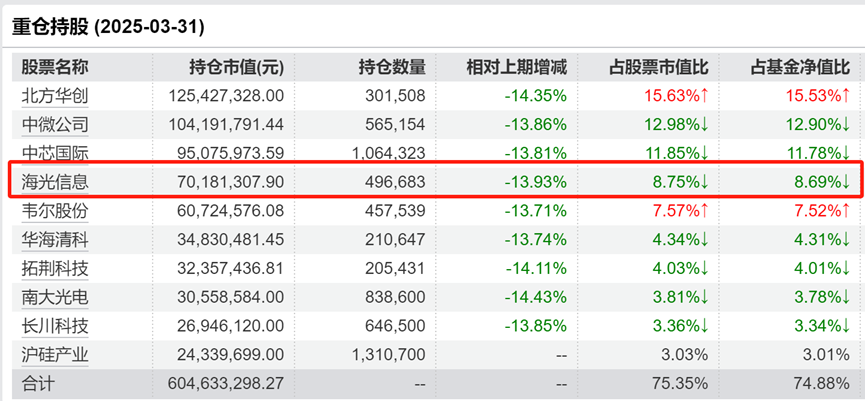

1、产业整合落地海光信息与中科曙光宣布合并整合,预计6月17日复牌。作为国产算力基础设施代表企业,两家公司涉及半导体设计、服务器制造等核心环节,此次重组或提升产业链协同效应。需关注后续整合规划对算力板块的溢出效应。

2、AI龙头的情绪传导

英伟达市值突破全球榜首后,其产业链估值逻辑正在向A股AI芯片、HBM存储等环节传导,估值修复空间有所显现。

3、国产替代逻辑强化

隔夜马特大战直接撕破脸,东稳西荡格局初定,国际技术合作环境变化,对半导体设备材料环节的国产化进程形成倒逼。

4、资本运作验证产业趋势

国科微拟并购中芯国际旗下中芯宁波资产,交易完成后公司将覆盖数字设计+模拟制造双环节。中芯宁波主营特色工艺芯片制造,其业务整合或提升国产芯片供应链安全边际。

5、科技产品周期的助推

苹果WWDC大会、华为新品发布等事件临近,消费电子景气度回升或将传导至上游芯片环节。

综合5项重要因素,5月份已经充分调整、目前处于低位的半导体,很大概率就要开启一波反弹了,预期很强!

二、市场配置逻辑再梳理,

1、指数跟踪工具的实战选择

针对海光信息与中科曙光复牌事件,部分投资者配置以两公司为成分股的相关指数,但需注意三点细节:

成分股再平衡限制:信创ETF在停牌期间无法增持标的,合并事件触发资金涌入可能导致实际持仓偏离预期。

套利空间摊薄:近日部分ETF份额激增超300%,或降低单位份额对标的企业价值弹性。

配置结构对比:半导体设备ETF(561980)覆盖海光信息(权重9%)、中芯国际(权重12%)等核心资产,且近期净流入规模控制在单日2000万元以内,流动性冲击相对可控。

2、产业链环节的弹性验证

当前市场优先关注半导体设备材料等上游环节,主因其在技术突破中的确定性更强。设备环节估值锚定:中证半导体产业指数(931865)较集成电路设计板块更具性价比。

国产替代空间:目前国内设备商集体被列入实体清单,美系零部件难以获取,环节格局极为严峻。这些因素非常利好本土设备厂商加速替代,所以板块的投资兼具弹性与成长性。

业绩兑现能力:2024年我国半导体设备国产化率仅21%,结合AMAT、TEL、KLA等指引2025年中国大陆地区收入占比有望回归正常,今年国产设备商份额有望快速提升。

三、潜在风险与布局建议

短期交易逻辑

事件驱动的反弹需警惕利好落地后的获利兑现。建议关注中证半导指数能否突破年线压力位,若出现放量滞涨需控制仓位。

战略配置方向

建议重点关注三类标的:

国产化率加速提升的刻蚀/薄膜设备(北方华创、中微公司)并购整合驱动下的模拟芯片赛道(圣邦股份、芯源微)上游材料的技术突破企业(沪硅产业、安集科技)

总体来看,半导体板块在政策扶持、资本开支上量和库存周期见底的共振下,三季度或将进入上行通道,但需警惕国际供应链波动对设备零部件采购的短期扰动。

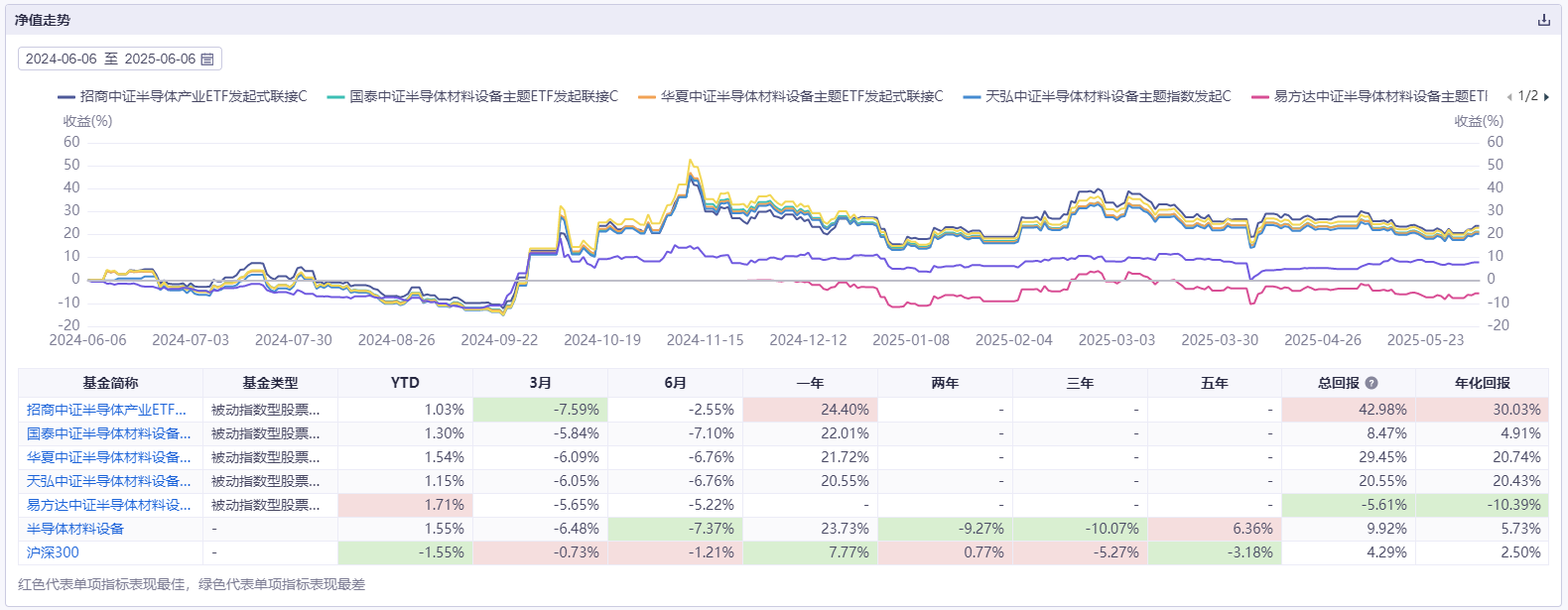

投资者可结合产业周期,把握设备材料环节的配置窗口期,宜以指数化配置降低个股技术路线分化风险。场外客户可通过跟踪中证半导体产业指数(931865)的联接基金,一键布局国产半导体产业链。

#马斯克怒斥特朗普!特斯拉股价怎么走?##“稳定币第一股”股价暴涨!影响几何?##新型电力系统建设第一批试点工作开展##工信部部署AI赋能工业革命!利好算力?##BD交易狂飙!中国创新药席卷全球#

$招商中证半导体产业ETF发起式联接C(OTCFUND|020465)$

$国泰中证半导体材料设备主题ETF发起联接C(OTCFUND|019633)$

$华夏中证半导体材料设备主题ETF发起式联接C(OTCFUND|020357)$

$天弘中证半导体材料设备主题指数发起C(OTCFUND|021533)$

$易方达中证半导体材料设备主题ETF联接发起式C(OTCFUND|021894)$

$广发中证半导体材料设备ETF发起式联接C(OTCFUND|020640)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$鹏华国证半导体芯片ETF联接C(OTCFUND|012970)$

$招商中证科创创业50ETF联接C(OTCFUND|013303)$

$招商中证云计算与大数据主题ETF发起式联接C(OTCFUND|021717)$