先给结论:当前银行业估值还是处于历史较低位。

【整体估值数据】

市净率(PB) :截至昨日,A股42家上市银行平均PB为0.67倍,处于"破净"状态(PB<1),部分银行如民生银行、贵阳银行PB甚至低于0.4倍。

市盈率(PE) :行业平均滚动PE约6.71倍,重庆银行等中小银行PE为7.64倍。

国际对比:显著低于全球同业。中国银行业ROE(10%-15%)高于日本(4%-5%),但估值与日本接近(PB 0.5-1倍),反映市场对资产质量和增长潜力的担忧。

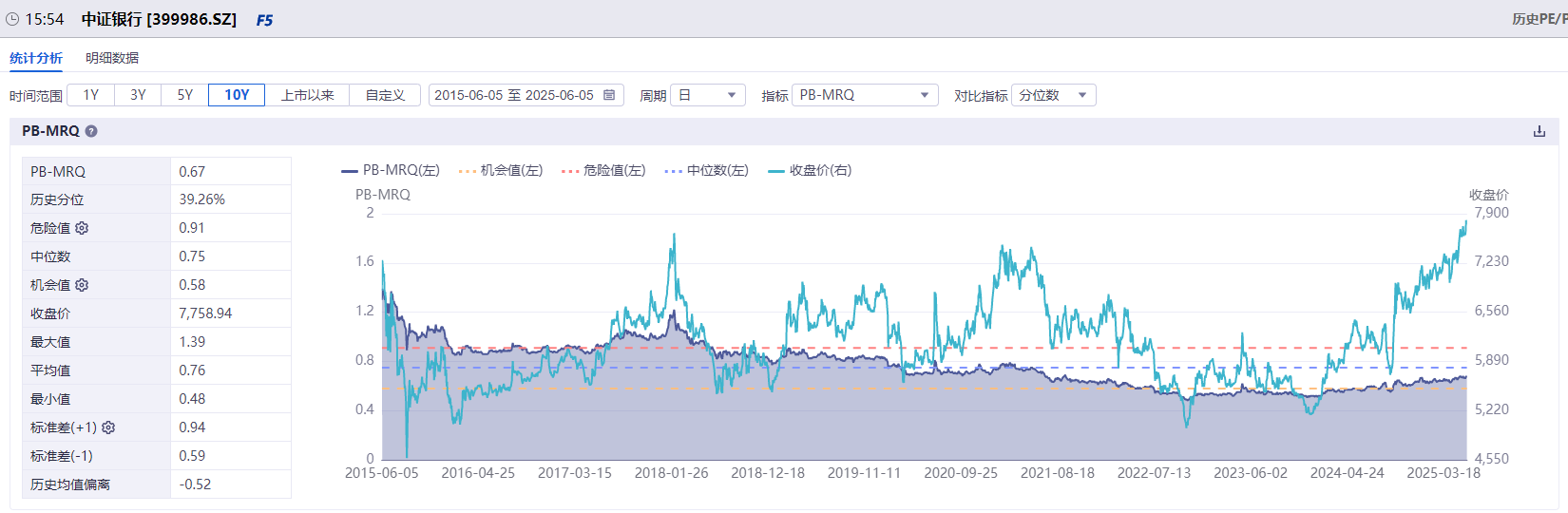

【历史分位分析】

当前PB(0.65倍)处于近10年28.3%分位数,远低于历史中位数(约1.0倍),修复空间达36%。对比2015年峰值(PB 1.29-1.39倍),当前估值仅为其一半。

【估值低迷的核心原因】

低利率压制净息差:净息差持续收窄至1.5%左右,2024年平均下降0.19个百分点,导致利息收入承压。

资产质量担忧:经济下行压力下,不良贷款风险上升,尤其信用卡不良率普遍突破2%。

政策依赖性强:估值修复需依赖经济复苏、存款利率下调等政策落地。

头部银行抗压能力较强:国有大行净利润小幅增长(1Q25 +0.1%),但股份行(-4.5%)、城商行(-6.7%)盈利下滑明显。

收入结构转型:净息差收窄后,银行依赖手续费(如城商行)和投资收益弥补营收,但可持续性存疑。

【未来估值修复的驱动因素与情景推演】

政策支持:证监会要求"长期破净公司制定估值提升计划",国有大行有望通过分红回购稳定股价。

经济复苏信号:若GDP增速反弹,信贷需求与资产质量将改善。

利率环境企稳:净息差若触底反弹至1.7%以上,盈利预期将修复。

【结论】

当前银行业绝对估值PB 0.65倍,意味着市场对银行净资产价值打65折,而行业ROE仍达10%以上,存在明显背离。对比沪深300,银行板块PB分位数仅为0.45倍,防御属性突出。若经济企稳,政策落地,估值有望提升20%-30%,优质银行弹性更大。

#新型电力系统建设第一批试点工作开展##工信部部署AI赋能工业革命!利好算力?##BD交易狂飙!中国创新药席卷全球##英伟达市值再登全球第一##稳定币站上风口! 数字货币概念大火#

$招商中证银行AH价格优选ETF发起式联接C(OTCFUND|016573)$

$富国中证银行指数(LOF)C(OTCFUND|013330)$

$易方达中证银行ETF联接(LOF)C(OTCFUND|009860)$

$天弘中证银行ETF联接C(OTCFUND|001595)$

$鹏华香港银行指数(LOF)C(OTCFUND|010365)$