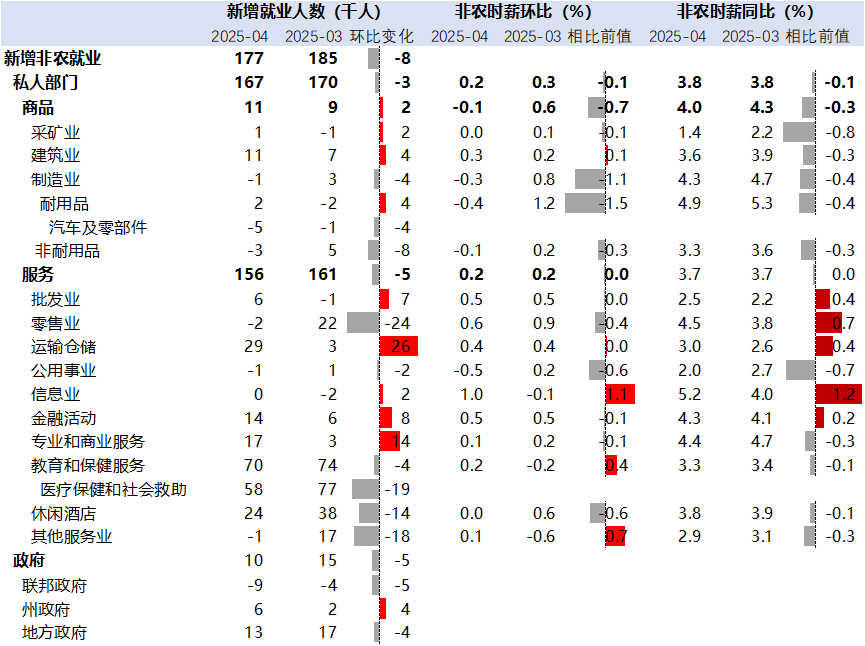

【4月非农整体情况】 4月美国新增非农数据好于预期,同时失业率基本持平于前值。对等关税对企业招聘有一定负面拖累,但4月数据表征美国劳动力市场仍较为健康。美国劳工部周五(5月2日)发布数据显示,美国4月季调后非农就业人口新增17.7万人,远超预期(+13.8万人)。3月数据由新增22.8万人下修至18.5万人,前两期新增就业人数合计较修正前下修5.8万人。4月失业率4.2%,持平于前值/一致预期;4月劳动参与率62.6%,较前值提高0.1个百分点。薪资增速方面,美国4月非农时薪环比+0.2%,低于预期和前值(0.3%)。

#2025巴菲特股东大会上说了什么?#

【非农数据分项】从分项看,零售,以及医疗保健、酒店休闲等服务业相比上个月降幅最大,可能反映对等关税对企业预期的负面影响;同时仓储运输增幅最多,可能体现美国企业“抢进口”的影响。此外,政府就业小幅下降,DOGE进行的政府裁员影响有限。新增非农就业中,教育医保(+7万)、运输仓储(+2.9万)和休闲酒店(+2.4万)是主要贡献,运输仓储较前月增加较多可能反映“抢进口”影响;医疗保健、休闲酒店以及制造业等新增就业较前月有所回落可能是对等关税导致企业产生了负面预期,但教育医保、休闲酒店等新增就业绝对值仍高,显示美国经济底子仍然较厚。联邦政府雇佣继续减少0.5万,下降幅度不大显示政府效率部(DOGE)对政府裁员影响有限。

【薪资与失业率】劳动力供给改善,失业率未大幅上行;劳动力指标总体反应美国劳动力市场仍有韧性。4月新增劳动力51.8万,其中17.4万来自平民人口增加,34.3万来自非劳动力减少,由此劳动参与率由62.48%提升至62.63%。51.8万劳动力有43.6万流向就业,8.2万流向失业,由此失业率由4.15%提升至4.19%,就业率由59.89%提升至60.01%。与此同时,美国非农时薪(环比0.2%)低于预期和前值,在通胀风险再次升温的背景下,4月薪资增长有所降温,缓解了市场对美国经济陷入“滞胀”的焦虑。

【市场反应】强于预期的非农数据公布后,美股、美债利率走高,降息预期回撤。美国非农就业数据发布后,市场对美联储6月降息预期降低至36%,全年降息预期回落至3.4次。

【美国劳工市场展望与资本市场观点】4月非农数据显示美国经济和劳动力市场仍有韧性。往后看,美国经济是否陷入衰退,取决于关税谈判进程。4月非农明显强于衰退和美联储快速降息的情景。虽然4月美国制造业ISM创五个月来最大萎缩,但48.7的读数好于预期(47.9)。如果关税战旷日持久,美国劳动力市场可能存在大幅走弱的可能,美国经济也可能陷入衰退,但如果中美开始进行和谈,则美国经济仍将保持韧性。货币政策方面,超预期的4月非农可能使得联储重启降息的时间推迟至7月。有“新美联储通讯社”之称的知名财经记者Nick Timiraos表示,4月份的非农就业报告使得美联储6月份降息的可能性降低。高盛和巴克莱均预计美联储下次降息可能至少要等到7月。

对于资本市场而言,不确定性仍是特朗普政策的最大特点,因此资产配置层面建议多元化、分散配置。但同时需关注中美关税博弈曙光,以及特朗普一揽子新政中,减税、去监管等利好资本市场的方面。

美股方面,特朗普在关税问题上的强硬立场出现松动迹象,且中方态度也转为更为积极的“正在进行评估”,预计美国存在与多国达成贸易协议的可能性,建议继续关注股指修复机会。短期中美关税博弈仍在持续,能见度仍然比较低,但最差的阶段已经过去,美方已就谈判多次释放积极信号,而中国商务部近期表示,“正在进行评估”。同时,美国经济仍有韧性,而联储处于降息周期。中期看,今年下半年减税、去监管等政策有望逐步落地,叠加关税谈判向较为乐观的方向发展。因此,建议关注美股超跌修复的机会。长期看,即使“对全球10%关税,和对华60%关税”是特朗普关税的终点,特朗普关税也将对国际贸易体系造成一定冲击,未来美股盈利预期或被下调,估值中枢也可能进一步压缩。

美债方面,预计美债定价重回基本面,预计10年期美债收益率总体震荡,底部可能在4%以上。4月非农显示美国经济底子仍然较好,且对等关税暂停、中美之间和谈是大概率事件,美国衰退和滞胀的概率下降,但二季度美国基本面预计仍然偏弱。因此,美债收益率可能延续震荡走势,底部可能难以向下突破4%。中期看,美国2025财年预算协调框架落地,财政宽松力度高于市场预期。预计8月美国财政部资金耗尽,在美债上限突破后,预计美债收益率在发行压力下再度上行。

$鑫元华证沪深港红利50指数A(OTCFUND|021881)$

表1:美国非农就业以及时薪分项数据

数据来源:Wind,鑫元基金

免责声明:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。