8月12日,央行联合财政部、金融监管总局等多部门正式发布《个人消费贷款财政贴息政策实施方案》,标志着中央层面首次对个人消费贷实施定向财政贴息。政策将于9月1日落地,执行期为1年,通过年贴息1%的“真金白银”降低融资成本。消费贷贴息定向“输血”,能否激活消费复苏引擎?

贴息政策兼具精准性和普惠性

从政策设计来看,此次贴息政策具有精准性和普惠性。严格界定消费用途,精准投放贴息资金,确保财政资金真正用于支持居民消费;另一方面,消费贷贴息范围广泛,单笔5万元以下日常消费享受全额贴息,直接降低高频消费信贷门槛。对汽车、家装、医疗等7大重点领域单笔超5万元的消费,以5万元为上限贴息。借款人单家银行累计贴息上限3000元(对应30万元消费),其中单笔5万元以下的个人消费贷款累计贴息上限为1000元(对应10万元消费)。在贴息标准上,年贴息比例为1个百分点,且最高不超过贷款合同利率的50%,中央财政承担贴息资金的90%,省级财政承担10%。贷款经办机构包括6家国有大型商业银行、12家全国性股份制商业银行以及5家其他个人消费贷款发放机构,依托其规模化客群与风控能力快速推进。此外,政策还鼓励地方财政部门结合实际情况扩展属地机构贴息,扩大政策覆盖面。

信贷成本下降有望释放消费需求潜力

消费贷贴息政策有望通过降低融资成本释放消费需求潜力。首先,降低消费信贷成本直接减轻了居民的还款压力,提高了居民的消费能力。在当前居民消费意愿受到一定抑制的情况下,贴息政策通过降低贷款利率,使得居民能够以更低的成本获得消费贷款,从而刺激居民增加消费支出。例如,对于一些原本因贷款成本过高而犹豫不决的大额消费,如购买家用汽车、进行家居家装等,贴息政策可能会促使消费者下定决心进行消费。其次,贴息政策有助于引导居民消费结构升级。政策重点支持的养老生育、教育培训、文化旅游、健康医疗等领域,正是当前居民消费升级的方向。通过对这些领域的消费贷款给予贴息支持,能够鼓励居民增加在这些领域的消费,推动消费结构从基本生活消费向品质生活消费转变。以文化旅游为例,贴息政策可能会促使更多居民选择旅游度假、观看演出等文化消费活动,提升生活品质。再者,消费贷贴息政策还具有杠杆效应,能够带动相关产业的发展。消费的增长将直接拉动消费品和服务的生产,有望对整体经济产生积极的拉动作用。

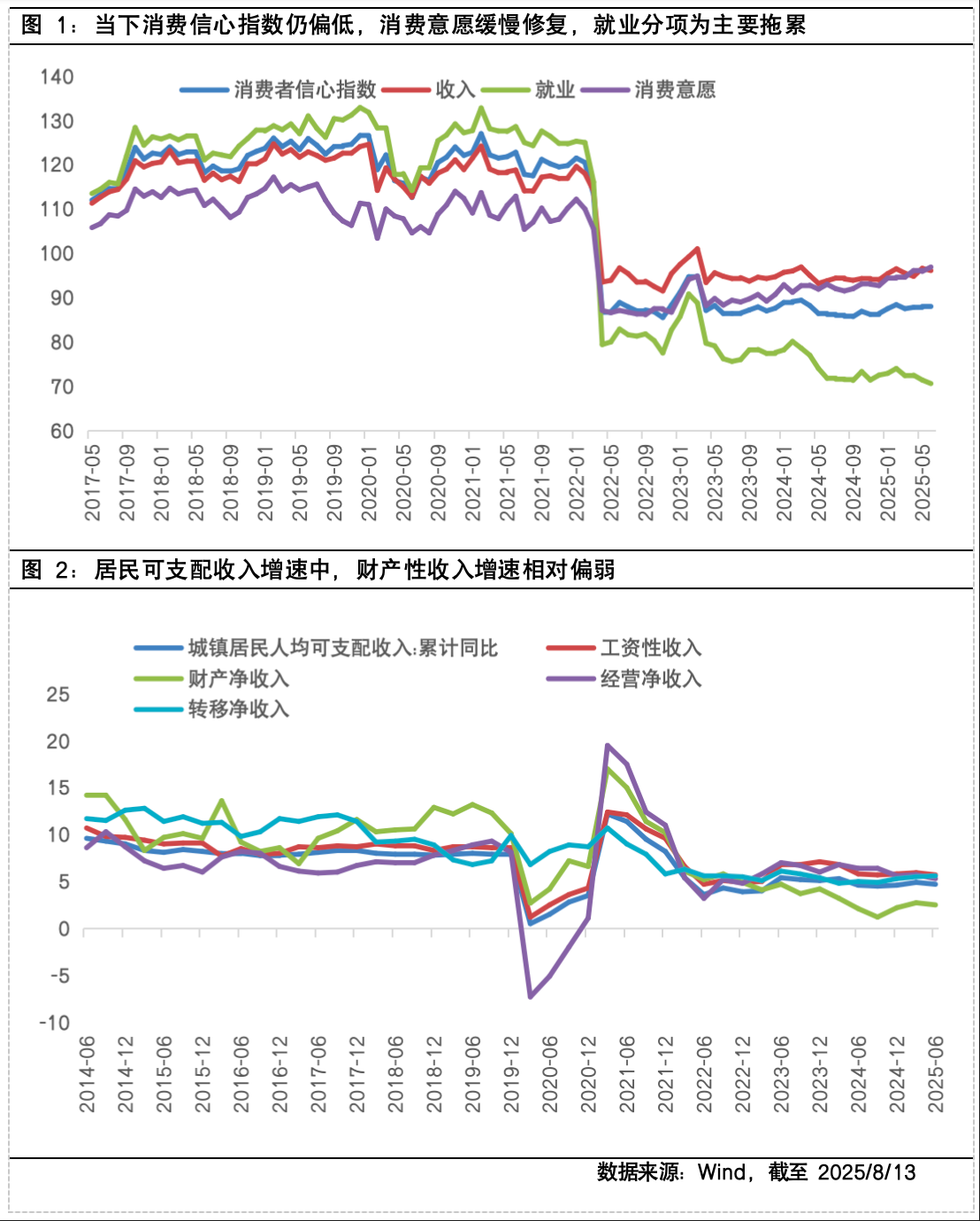

“脉冲刺激”还是“可持续复苏”?

6月社会消费品零售总额同比4.8%,增速回落-1.6个百分点,主要反映了部分地区国补政策放缓带来的耐用品增速回落,以及可选消费和餐饮收入的疲软。中长期来看,在居民收入预期偏弱的背景下,消费贷贴息政策对于需求端的刺激效果能否从“脉冲式反弹”转向“持续性复苏”,仍需政策杠杆与收入预期的协同。一定程度上而言,贴息政策或更惠及原有贷款意愿的消费者,但征信受损或负债饱和群体难以受益,中低收入群体覆盖不足。对于“缺本金而非利息”的消费者而言,更期待存量房贷下调或现金补贴。在此背景下,贴息需要与个税减免、工资保障等提升居民可支配收入政策,以及育儿补贴、养老医保等强化社会保障政策结合,从根本上扭转居民预防性储蓄倾向,打破“低欲望消费”循环。唯有将贴息作为系统性提振内需的一环,方能真正激活中国经济增长内在动能。

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

#八月基金投资策略#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。