#天天基金调研团#

调研背景

1、本次调研内容背景来源《6.10日 【天天基金调研团】调研富国全球消费基金经理彭陈晨》活动

2、本文的三大核心

核心一:为使得读者更加深入理解富国全球消费精选混合(QDII)人民币C(012062)彭陈晨经理的投资逻辑以及操作思路,天咨君精心搜集、整理了彭陈晨经理近些年的各项路演资料,并结合本次调研活动以及天咨对于经理投资思路的思考,为大家呈现金经理具体投资思路,以便综合系统了解基金经理的投资能力、成长经历。

核心二:天咨对于港股新消费板块的见解以及对新旧消费的看法

核心三:富国全球消费精选混合(QDII)人民币C(012062)产品介绍及深度评测。$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

核心一:彭陈晨经理各时期路演精华分析及天咨带给您的思路解析

从研究员到基金经理的蜕变

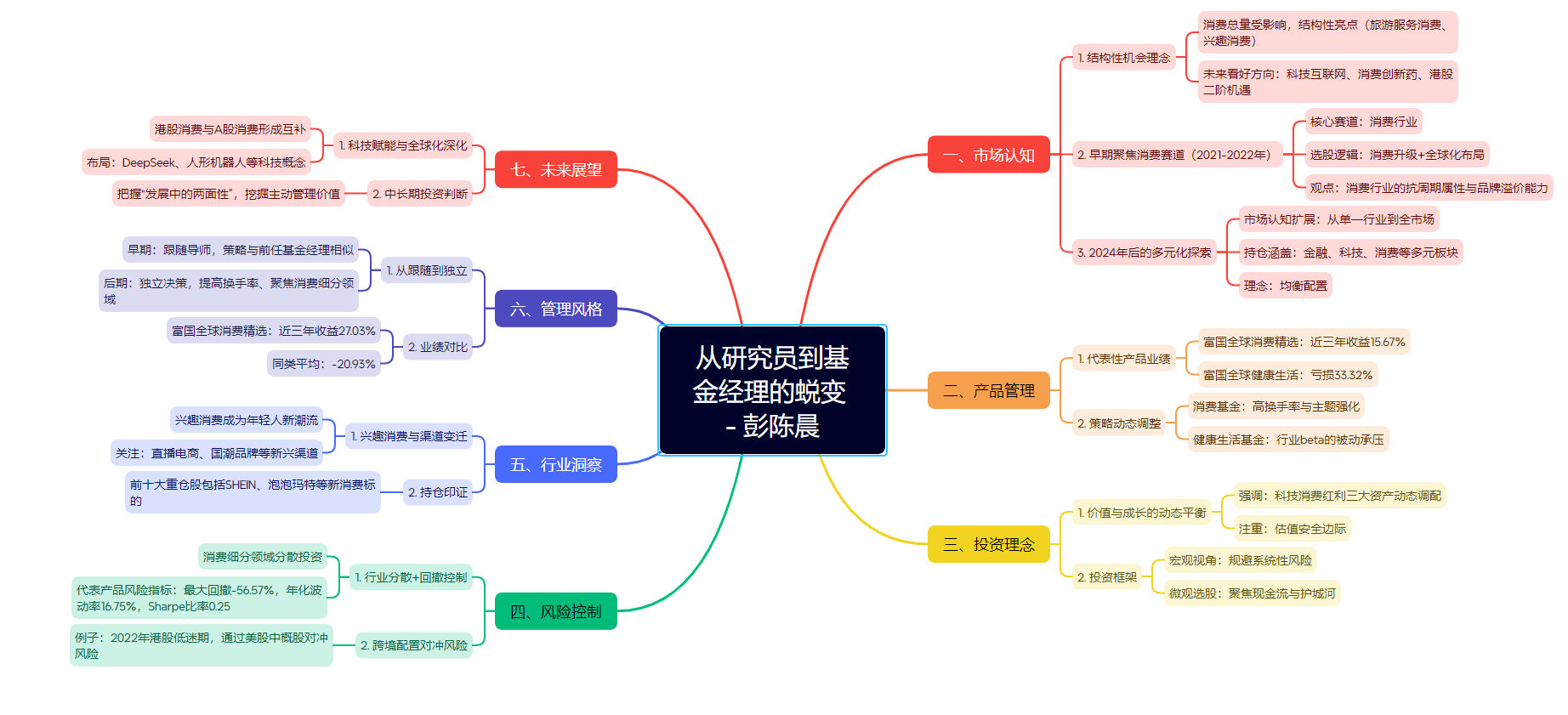

彭陈晨,这位自2015年加入富国基金的基金经理,历经助理QDII研究员、QDII研究员、QDII投资经理的历练,于2021年正式接管首只QDII基金——富国全球消费精选混合型证券投资基金(QDII)。从研究支持到独立决策,她的职业轨迹折对海外市场与消费行业的深刻理解。截至2024年底,其管理规模达26.73亿元,覆盖消费、健康生活及沪港深价值三大领域。尽管管理产品数量增至8只,但其投资策略的差异化与市场认知的动态调整,成为观察其投资哲学的关键窗口。

一、市场认知:从结构性机会到全球化布局

彭陈晨对市场的认知始终围绕“结构性机会”展开,这一理念贯穿其职业生涯。在2024年11月的路演中,她提出“消费总量受影响,但不乏结构性亮点”,并重点关注旅游服务消费和兴趣消费。这一观点在2025年3月的策略会上进一步深化,她明确指出未来看好的三个方向:科技互联网、消费创新药与港股二阶机遇 。她认为,港股市场在经历估值修复后,需回归中长期矛盾,即中美经济政策与大国博弈的影响,因此需通过动态资产配置捕捉机会。

早期聚焦消费赛道(2021-2022年)

在接管富国全球消费精选混合(QDII)初期,彭陈晨明确以消费行业为核心赛道。2024年三季报显示,该基金前十大持仓集中于消费龙头,如可口可乐、百威亚太等,印证其“消费升级+全球化布局”的选股逻辑。这一阶段,她强调“消费行业的抗周期属性与品牌溢价能力”,认为在经济波动中,具备定价权的消费企业更具防御性。

2024年后的多元化探索

随着2024年12月接管富国沪港深价值精选混合,彭陈晨的市场认知从单一行业扩展至全市场。该基金持仓涵盖金融、科技、消费等多元板块,显示其对市场风格切换的适应性。在2025年3月的路演中,她提出“均衡配置”理念,认为“单一赛道的高波动性要求基金经理具备跨行业风险识别能力

二、产品管理:从单一行业到多元策略

彭陈晨管理的两只代表性产品——富国全球消费精选与富国全球健康生活——呈现显著业绩分化:前者近三年收益15.67%,后者亏损33.32% 。这一差异反应出其策略的动态调整:

消费基金:高换手率与主题强化

富国全球消费精选的年换手率长期高于100%,2023年甚至达到262.9%,显示其通过波段操作捕捉消费复苏机会。例如,2024年加仓免税零售与国货品牌,契合疫后消费回补逻辑。

健康生活基金:行业beta的被动承压

富国全球健康生活主题基金因重仓医药行业,在2023年全球医药政策收紧的背景下表现疲软。其2023年下半年换手率骤降至26.29%,反映策略陷入僵化。这一对比凸显彭陈晨在行业选择与交易频率上的策略分野。

三、投资理念:价值与成长的动态平衡

经过多年来对于彭陈晨经理的追踪,天咨对于其投资理念可概括为“价值为本,成长为翼”。在2025年3月的策略会上,她强调“科技消费红利三大资产动态调配”,通过港股、A股及中概股的多元市场配置实现收益。例如,富国全球消费精选混合(QDII)的换手率在2023年下半年达147.32%,显著高于富国全球健康生活主题混合(QDII)的26.29%,显示其在消费领域的主动交易策略。同时,她注重估值安全边际,认为“只要估值合理,就会积极配置优质成长资产”。

而对于彭经理的投资框架,天咨可概括为“自上而下择时+自下而上选股”:

宏观视角:规避系统性风险

在2024年四季度报告中,她提示“地缘政治与美联储加息对QDII基金的流动性冲击”,提前降低美股仓位,转向港股与东南亚市场。这种对宏观变量的敏感性,与其早期研究员经历密切相关。

微观选股:聚焦现金流与护城河

其消费持仓普遍具备稳定现金流与高ROE特征,如2024年三季度重仓的百威亚太,尽管短期业绩承压,但分红率维持在50%以上。这种“逆向布局”逻辑,在2022年消费板块低谷期贡献了超额收益。

四、风险控制:回撤管理与行业分散

彭陈晨的风险控制策略体现为“行业分散+回撤控制”。在管理富国全球消费精选混合(QDII)时,她通过消费细分领域的分散投资(如旅游、兴趣消费、品牌升级)降低单一行业风险。其代表产品近3年最大回撤为-56.57%,但年化波动率仅16.75%,Sharpe比率0.25,显示其在风险调整后收益上的平衡能力。此外,她通过QDII基金的跨境配置对冲单一市场波动,例如在2022年港股低迷期,通过美股中概股对冲风险。

五、行业洞察:消费趋势的微观捕捉

彭陈晨对消费趋势的洞察聚焦于“兴趣消费”与“渠道变迁”。在2025年3月的路演中,她提出“兴趣消费成为年轻人新潮流”,并关注直播电商、国潮品牌等新兴渠道。这一观点在富国全球消费精选混合(QDII)的持仓中得到印证,前十大重仓股包括SHEIN、泡泡玛特等新消费标的。她认为,传统消费估值重估与港股新消费赛道的高弹性可形成互补。

六、管理风格:从跟随到独立

彭陈晨的管理风格经历了从“跟随导师”到“独立决策”的转变。早期在管理富国全球健康生活主题混合(QDII)时,其策略与前任基金经理张峰高度相似,导致业绩承压。但接管富国全球消费精选混合(QDII)后,她通过提高换手率、聚焦消费细分领域,实现近三年27.03%的收益,显著跑赢同类平均-20.93% 。这一转变显示其独立投资能力的成熟。

七、未来展望:科技赋能与全球化深化

彭陈晨对未来市场的判断聚焦于“科技赋能消费”与“全球化深化”。在2025年3月的策略会中,她提出“港股消费与A股消费形成互补”,并通过QDII基金布局DeepSeek、人形机器人等科技概念。她认为,中长期投资需把握“发展中的两面性”,即在结构性机会中挖掘主动管理价值。

核心二:天咨对于港股新消费板块的见解以及对新旧消费的看法

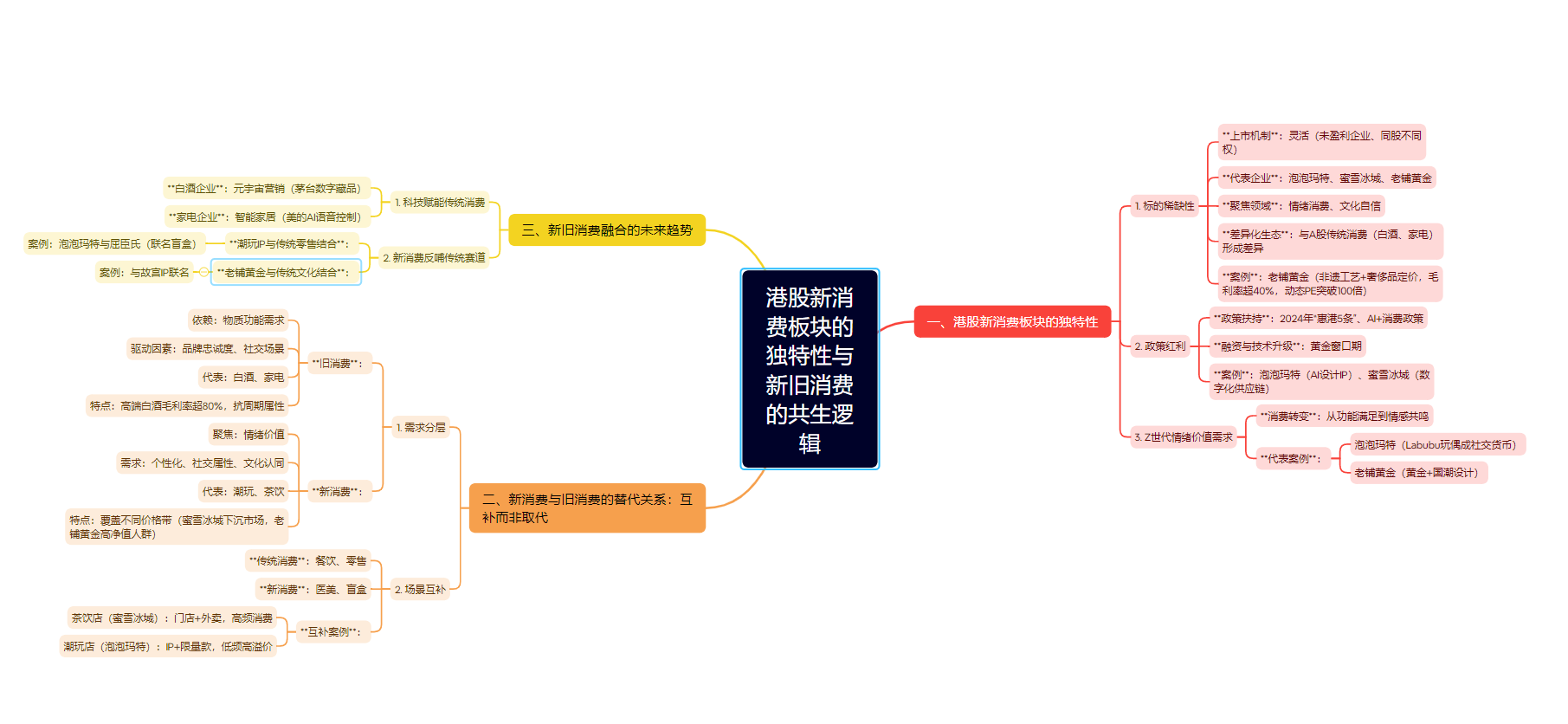

港股新消费板块的独特性与新旧消费的共生逻辑

一、港股新消费板块的独特性:稀缺性、政策红利与情绪价值驱动

港股新消费板块的崛起并非偶然,其独特性源于三重驱动因素:标的稀缺性、政策红利与Z世代情绪价值需求。

1、标的稀缺性:港股市场凭借灵活的上市机制(允许未盈利企业、同股不同权架构),吸引了泡泡玛特、蜜雪冰城、老铺黄金等新消费企业。这些企业聚焦“情绪消费”与“文化自信”,与A股传统消费(白酒、家电)形成差异化生态。例如,老铺黄金以“非遗工艺+奢侈品定价”模式,毛利率超40%,动态PE突破100倍,成为港股稀缺的高成长标的。

2、政策红利:2024年“惠港5条”优化境外上市备案效率,叠加“AI+消费”政策扶持,为企业提供融资与技术升级的“黄金窗口期”。例如,泡泡玛特试水AI设计IP,蜜雪冰城通过数字化供应链支撑万店扩张,政策与技术双轮驱动商业模式创新。

3、Z世代情绪价值需求:港股新消费企业精准捕捉Z世代“精神消费”需求,从“功能满足”转向“情感共鸣”。例如,泡泡玛特的Labubu玩偶因社交属性成为“社交货币”,老铺黄金通过“黄金+国潮设计”打破传统黄金饰品的同质化竞争。

二、新消费与旧消费的替代关系:互补而非取代

新消费与旧消费并非零和博弈,而是呈现“需求分层”与“场景互补”的共生逻辑:

1、需求分层:

旧消费(如白酒、家电)依赖“物质功能需求”,消费决策受品牌忠诚度与社交场景驱动,仍占据基础消费市场。例如,2024年白酒行业营收增速虽放缓,但高端白酒毛利率仍超80%,显示其抗周期属性。

新消费(如潮玩、茶饮)聚焦“情绪价值”,满足Z世代对“个性化”“社交属性”“文化认同”的需求。例如,蜜雪冰城以“高性价比+万店扩张”覆盖下沉市场,而老铺黄金以“奢侈品定价”吸引高净值人群,两者分别占据不同价格带。场景互补:传统消费(如餐饮、零售)与新消费(如医美、盲盒)在场景上形成互补。例如,茶饮店(如蜜雪冰城)通过“门店+外卖”构建高频消费场景,而潮玩店(如泡泡玛特)依赖“IP+限量款”创造低频高溢价体验。

三、新旧消费融合的未来趋势

新消费与旧消费的边界正在模糊化,传统企业通过“科技赋能”与“场景创新”向新消费靠拢:

科技赋能传统消费:白酒企业试水“元宇宙营销”,例如茅台推出数字藏品;家电企业布局智能家居,例如美的推出AI语音控制产品。

新消费反哺传统赛道:潮玩IP与传统零售结合。例如,泡泡玛特与屈臣氏合作推出联名盲盒,提升线下门店客流;老铺黄金与故宫IP联名,借力传统文化提升溢价。

核心三:富国全球消费精选混合(QDII)人民币C(012062)产品介绍及深度评测

从基金基本概况可以看到,该基金成立于2021年7月30日。

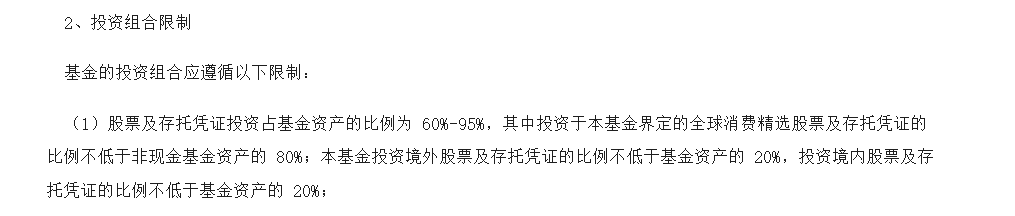

从招股说明书可以看出,该基金持有股票的比例最低为60%,最高为95%。

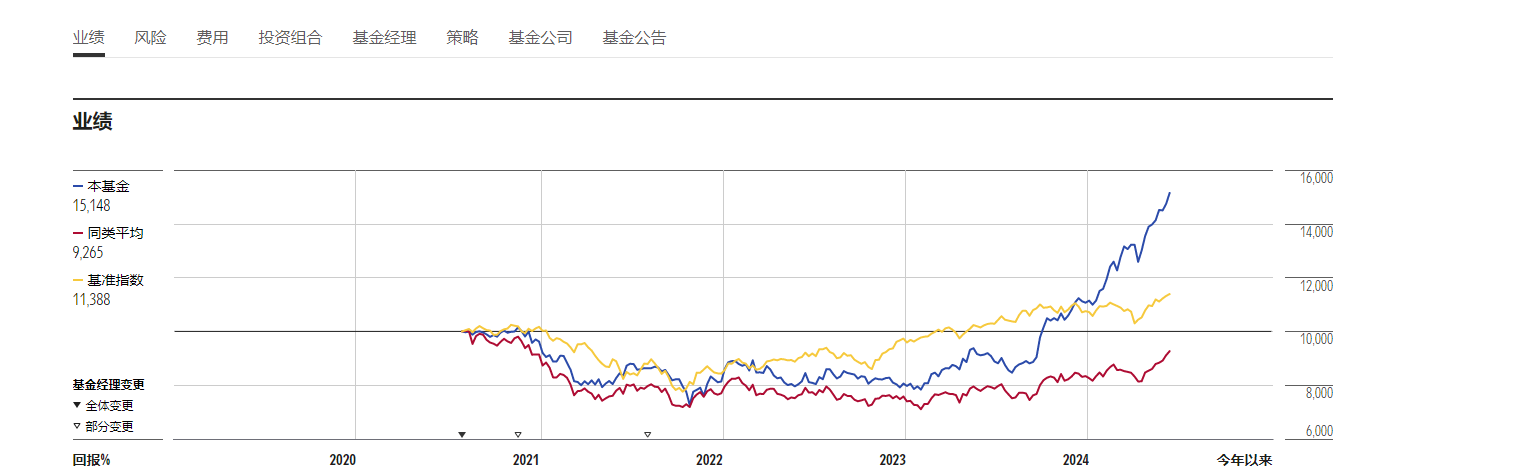

从今年来的累计净值走势看,该基金呈现出整体上扬的净值态势。

从累计收益走势来看,该基金今年来走势也大幅优于同类平均水平,更优于沪深300指数水平。也大幅优于创业板、深成指、中证500等指数。

从招股说明书我们可以看到,该基金的业绩比较基准(上图)

该基金今年来的业绩(1.3日以来)也大幅优于基准业绩标准。

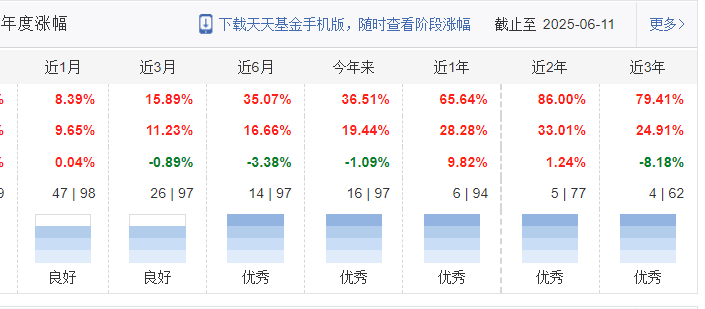

近三年到近一个月,该基金的四分位图都以优良表现呈现。

从该基金的排名来看,近三年来基金同类排名均位列前十,近一、两年排名更是位列第二。

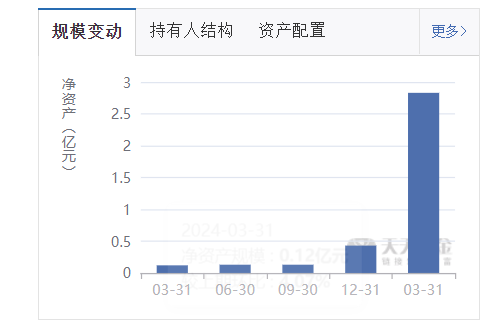

也正是因为业绩优良的表现,该基金今年规模急速增长。

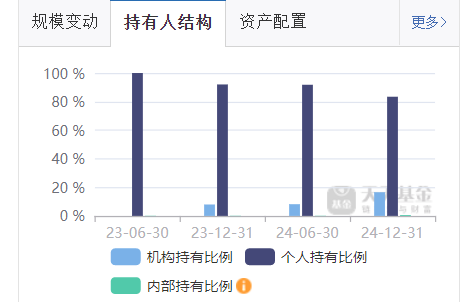

我们可以看到,个人投资朋友占多数比例,机构投资者也呈现增长态势。

从风险收益指标来看,下行风险、最大回撤指数以及标准差指数均优于同类平均水平。

相对收益指标同类平均指标来看,该基金各项数据均优于同类平均水平。

从性价比指标来看,夏普比率、卡玛比率、索提诺比率均优于同类平均水平,未来同类平均前5%。

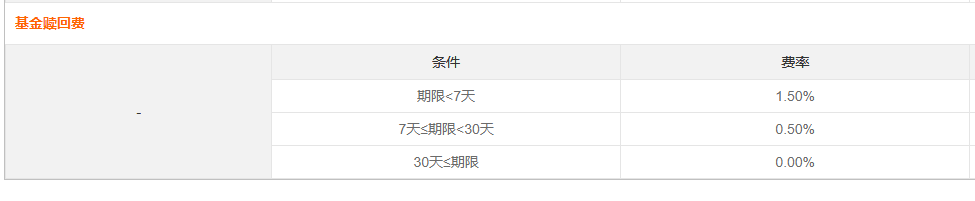

友情提示:对于该基金持有者,持有时间若低于30天,将会收取不同比例的赎回费。

彭陈晨的市场认知与投资理念始终围绕“动态平衡”展开,从早期的行业跟随到独立构建“科技+消费+创新药”策略,其管理能力随市场变化持续进化。未来,她需进一步解决产品业绩分化问题,并在港股波动中优化回撤控制,但其全球化视野与结构性机会捕捉能力,仍为投资者提供了差异化选择。