#天天基金调研团#

$富国全球消费精选混合(QDII)美元$ $富国全球消费精选混合(QDII)人民$

近1年新消费的浪潮已如破晓之光,以潮玩、国潮美妆、智慧医疗为矛,刺穿旧有消费叙事的边界。Z世代的情绪价值、科技赋能的场景重构、全球化品牌的崛起,正以裂变之势重塑消费生态。近1年新消费龙头泡泡玛特涨幅达598.56%,吸引了无数投资者的关注。

新消费赛道一直备受投资者关注,优秀新消费赛道基金业绩出色,受到投资者欢迎;2025年6月10日我参加了富国基金经理彭陈晨的调研,下面来给大家介绍这只业绩出色的富国全球消费精选混合(QDII)人民币C(012062)。欢迎批评指正。

第一部分:港股新消费板块与A股消费板块的差异与特色分析

作为中国消费市场的两大核心投资领域,港股新消费板块与A股消费板块在行业构成、市场特征、政策敏感度及投资逻辑上存在显著差异。从结构性分化到成长动能,港股新消费板块展现出独特优势,而A股消费板块则以传统必需消费的防御性见长。以下从行业构成、市场特征及投资价值三个维度展开深度分析。

一、行业构成:传统必需消费VS新消费生态

A股消费板块以传统必需消费品为主,行业集中度高,白酒行业占据主导地位。根据中证主要消费指数(800消费)数据,白酒行业权重占比超40%,其次是农牧养殖(15%)和饮料乳品(14%)。这类行业受宏观经济周期影响显著,例如疫情期间消费需求萎缩导致板块长期低迷。A股的消费龙头如贵州茅台、格力电器等,更多聚焦于食品饮料、家电等成熟赛道,依赖规模效应和品牌护城河维持增长。

港股新消费板块则以可选消费和新兴业态为核心,行业分布更均衡,覆盖电商、潮玩、汽车、电子、文旅等高成长领域。例如,恒生消费指数中,互联网电商权重占比18.6%,消费电子占14.2%,乘用车占13.9%。港股消费成分股如泡泡玛特、小米、美团等,兼具科技驱动与情感消费属性,更贴合Z世代对个性化、体验型消费的需求。此外,港股消费几乎不包含白酒,而是通过潮玩、国潮美妆、现制茶饮等细分赛道构建差异化生态。

结构性差异的核心原因在于上市机制与市场定位。港股对未盈利企业、同股不同权架构更具包容性,吸引了大量新兴消费企业上市,例如茶饮龙头和潮玩品牌;而A股严格的盈利门槛使得传统消费龙头占据主导。

二、市场特征:防御性VS成长弹性

A股消费板块的防御性特征显著。必需消费品需求稳定,政策托底效应强,例如2025年扩内需政策加码后,白酒、食品饮料等板块跌幅较小,体现了抗周期能力。然而,其增长受限于市场渗透率饱和与创新不足,估值提升依赖业绩兑现,缺乏爆发性增长空间。

港股新消费板块则展现出高成长性与弹性。2025年一季度,港股潮玩零售、餐饮板块分别上涨60%和25%,显著跑赢A股消费指数。其核心驱动力包括:

情绪消费崛起:Z世代成为消费主力,推动潮玩、国潮美妆等赛道高速增长。例如,某头部潮玩企业海外收入增速达375%,印证了情感消费的全球化潜力。政策与需求共振:2025年政府工作报告强调“扩大内需”与“培育新型消费”,叠加设备更新、以旧换新政策落地,直接利好港股消费标的。例如,汽车补贴带动比亚迪、小米等企业股价修复。出海能力突出:港股消费企业更早布局全球化,如某潮玩公司海外营收占比近40%,智能家居龙头海外业务占比提升至40%,形成内外双循环增长。

从估值看,截至2025年5月,恒生消费指数动态市盈率为17.5倍,港股通消费指数为21.4倍,均处于历史分位数低位;而A股中证消费指数市盈率为19倍,处于近3年2%分位数,显示港股估值修复空间更大。

三、投资价值:稀缺性、政策红利与长期增长潜力

港股新消费板块的投资价值可从三个维度解析:1. 稀缺性与成长性并存

港股汇聚了A股稀缺的新兴消费业态,如潮玩IP、跨境电商、现制茶饮等。例如,潮玩行业对标日本动漫产业,中国人均GDP突破1万美元后,精神消费需求进入爆发期,预计2024-2029年市场规模年复合增长率达23.7%。此外,国潮黄金珠宝(古法金品类年增长21.8%)、现制茶饮(下沉市场门店占比56.8%)等赛道均展现出高成长性。

2. 政策与资金共振

2025年扩内需政策加码,财政补贴覆盖家电、数码产品等领域,港股消费企业更贴近政策支持的“服务消费”(如餐饮、旅游),且受关税影响较小。南向资金持续增配港股消费,2025年1-5月净流入超942亿元,外资在美联储降息周期下亦回流港股高弹性标的。

3. 长期趋势:消费升级与全球化

消费习惯变迁推动细分高端品牌崛起。Z世代“悦己经济”驱动下,潮玩、奶茶、沉浸式体验等品类实现逆势增长;同时,国货品牌通过文化溢价打开海外市场,例如某美妆品牌通过“妆械联合”策略,从医美敷料延伸至大众护肤,海外收入占比快速提升。

风险提示:港股流动性受美元周期影响较大,且部分新兴消费企业盈利尚未验证,需关注政策落地节奏及企业基本面变化。

结论

港股新消费板块与A股消费板块的差异本质上是传统消费与新兴消费的代际分野。港股凭借制度包容性、政策红利及全球化布局,成为新消费企业的主战场;而A股消费则以必需品的防御性见长。在当前扩内需与消费升级的背景下,港股新消费板块的高成长性、稀缺估值及政策催化,使其成为长期配置的核心方向。投资者可重点关注潮玩IP、国潮美妆、智能家居等高景气赛道,同时警惕流动性波动与盈利兑现风险。

第二部分:富国全球消费精选混合(QDII)人民币C(012062)深度测评报告

一、基金定位:跨市场配置的稀缺工具

1、稀缺性特征突出:

富国全球消费精选混合(QDII)人民币C(012062)是一只以全球化消费主题为核心的主动管理型QDII基金,覆盖A股、港股及美股三大市场,聚焦新消费业态与传统消费升级的双重机遇。

其核心投资范围包括潮玩、跨境电商、智能家居、旅游服务等高成长赛道,同时布局家电、汽车等政策受益的传统领域,形成“传统+新兴、境内+境外”的多元配置结构。

2、跨市场配置能力较强:

国内QDII基金中,同时深耕港股新消费(如泡泡玛特、小米)与美股消费龙头(如特斯拉供应链)的产品稀缺。该基金通过灵活调整区域权重(如2025年一季度将美股仓位从31.5%降至11.0%,增持港股至45%),既对冲单一市场风险,又捕捉不同区域的消费升级趋势。

3、新消费赛道占优:

重仓潮玩、国潮美妆、智慧医疗等A股稀缺标的,与国内消费基金形成差异化竞争。例如,泡泡玛特(持仓占比8.45%)作为全球潮玩龙头,受益于Z世代情绪消费崛起,2024年海外收入增速达375%。

二、历史业绩:高弹性与超额收益显著

截至2025年6月11日,该基金展现出强进攻性与超额收益能力:

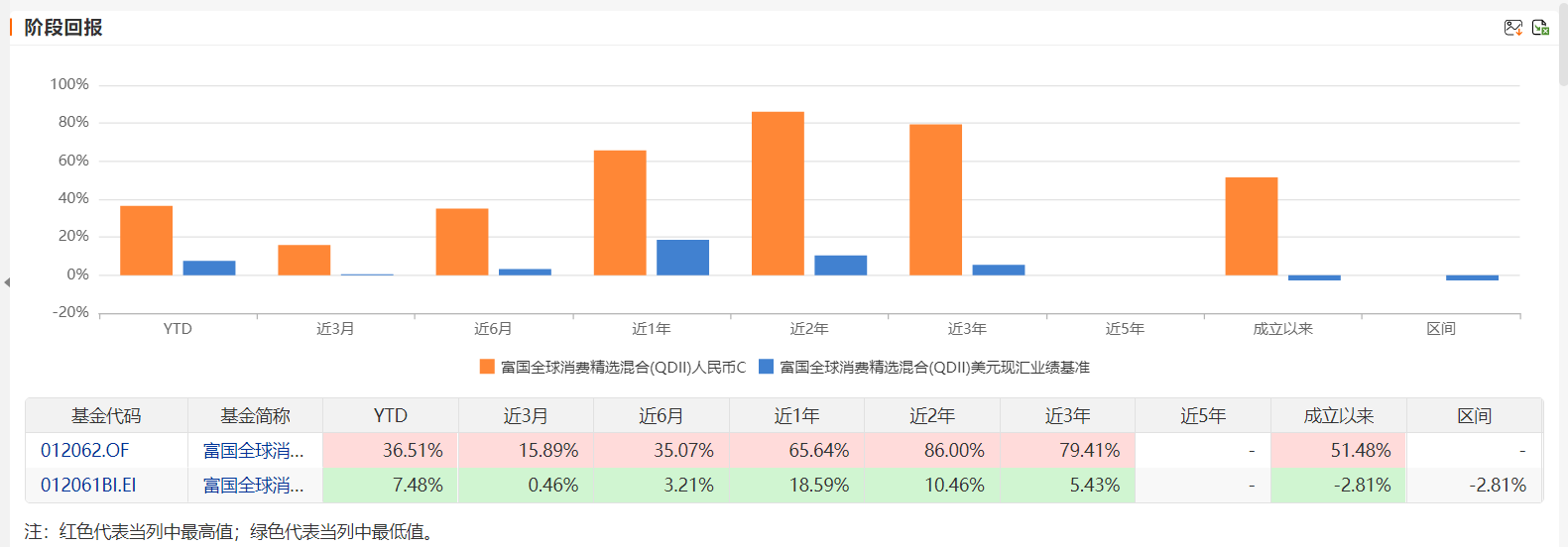

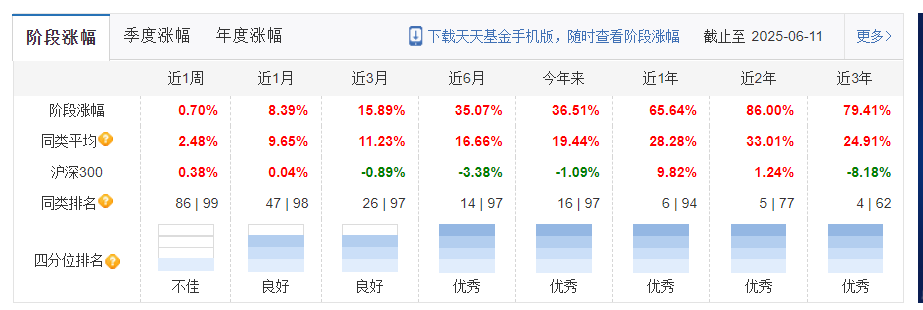

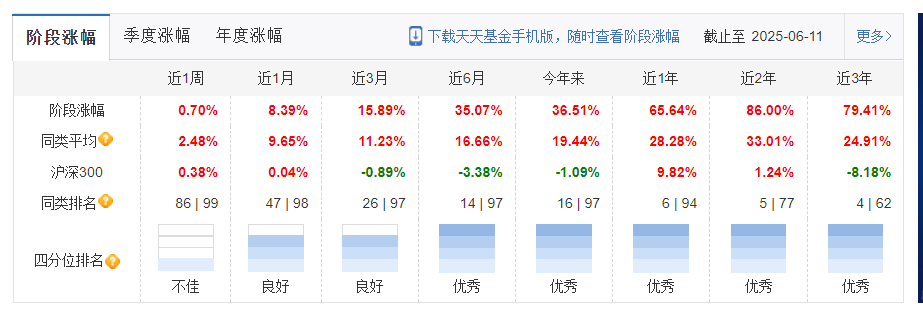

短期爆发力:今年以来收益率36.51%,超越87%的同类产品;近一年收益率65.64%,排名同类前8%。

长期韧性:成立以来涨幅51.48%,大幅跑赢业绩基准的-2.81%。

同类排名 :近1、2、3年排名都是优秀。

风险控制:近一年最大回撤-11.74%,低于同类基金平均的-18.77%;

近3年最大回撤-18.52%,低于同类基金平均的-25.58%.

夏普比率:近一年夏普比率3.22,同类排名第1,:近3年夏普比率1。24,同类排名第1,

显著优于同类,体现较高的风险调整后收益。

业绩归因分析:

政策红利捕捉:2024年四季度提前布局家电、汽车以旧换新政策受益标的(如小米、老铺黄金),推动当季净值上涨9.33%。全球化选股能力:重仓股中,泡泡玛特、小米、老铺黄金等港股新消费标的贡献超60%的超额收益,美股仓位阶段性增持邮轮、服饰等可选消费亦带来正向收益。

三、持仓结构:聚焦高景气赛道,兼顾防御性

最新持仓特征(2025年一季度):

行业分布:潮玩/IP运营(23%)、智能硬件(18%)、跨境电商(15%)、汽车产业链(12%)、传统消费(10%)。

区域配置:港股(45%)、A股(30%)、美股(11%),政策支持与全球化分散并重。

十大重仓股:泡泡玛特(8.45%)、阿里巴巴(6.95%)、老铺黄金(3.87%)、腾讯控股(3.57%)、小米(2.92%)等,集中度47.56%,体现“核心+卫星”策略。

持仓逻辑拆解:

潮玩经济:泡泡玛特凭借IP矩阵与全球化布局,海外收入占比提升至40%,契合Z世代情感消费需求。近1年泡泡玛特涨幅598.56%,是新消费大牛股。(截止2025.6.12)

智能硬件:小米通过生态链整合与海外市场扩张(2024年海外收入占比40%),受益于“中国智造出海”趋势。

政策驱动:老铺黄金(古法金品类增速21.8%)受益于黄金消费避险需求及国潮文化溢价。

四、基金经理:深耕消费赛道的“趋势捕手”

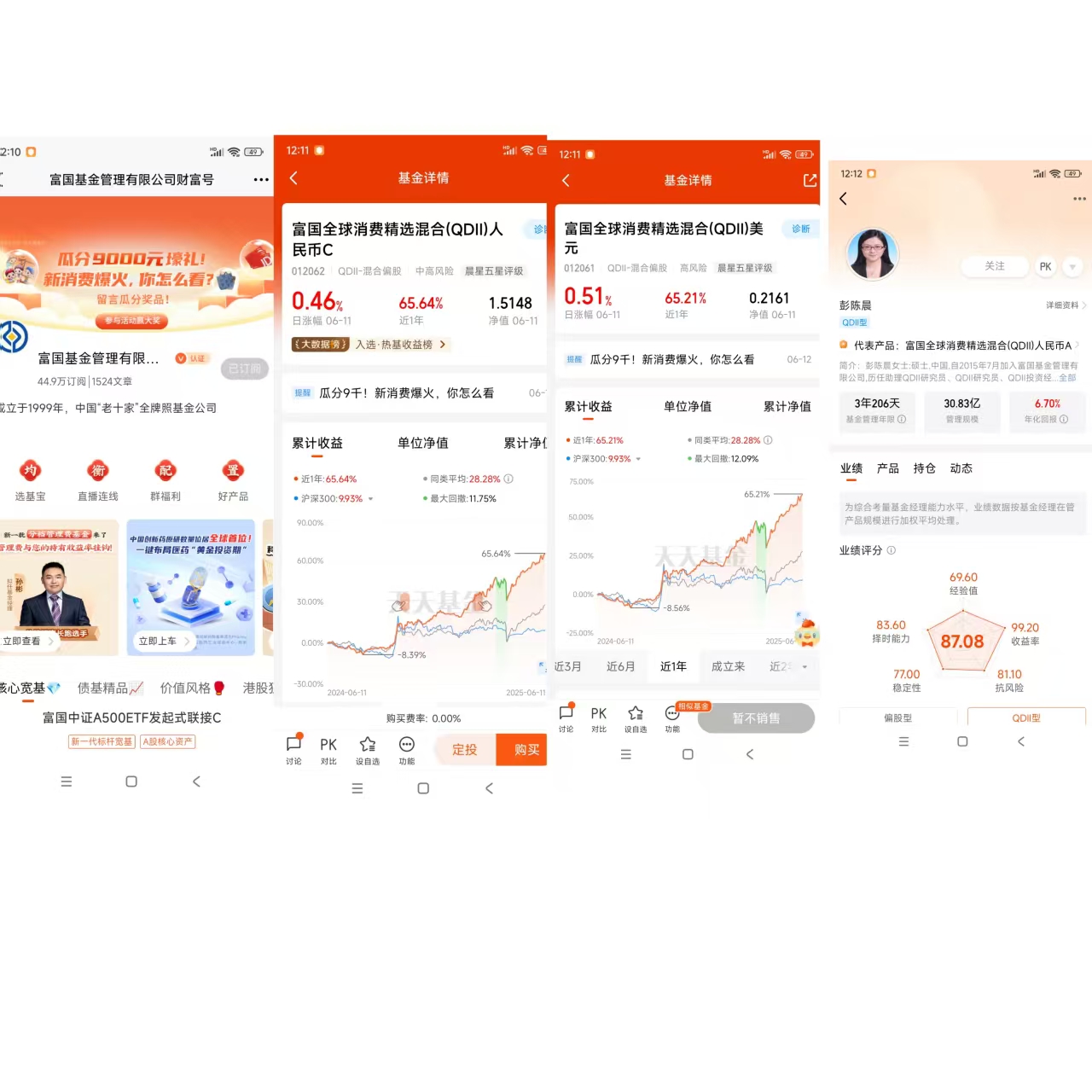

彭陈晨(现任基金经理)清华大学经济管理学硕士研究生,10 年证券从业经验,3 年+基金管理经验,从2021-11-19开始参与管理这个基金,2023-10-30开始独立管理这个基金。

核心竞争力:

选股能力:采用“定量+定性”双重筛选模型,以ROE>15%、毛利率>30%、净利润增速>20%为标准,挖掘高性价比标的。例如,2023年提前布局蜜雪冰城供应链企业,享受茶饮下沉市场扩张红利。

行业嗅觉:敏锐把握政策与消费趋势共振机会,如2024年增持旅游OTA行业(如携程),捕捉疫后服务消费复苏机遇。

风控意识:通过分散持仓(前十大重仓股占比<50%)和灵活调仓(年换手率364%)平衡收益与波动。

投资理念:

长期主义:聚焦“消费升级+科技融合”,例如智能穿戴设备与健康管理的结合。全球化视角:优先布局具备文化出海能力的品牌,如泡泡玛特进军纽约第五大道,抢占海外潮玩市场份额。

五、基金公司实力:富国基金的海外投资壁垒

富国基金作为老牌公募机构,总管理规模: 10684.94亿元 ,在QDII领域具备显著优势:

投研体系:设立独立海外权益团队,覆盖全球30+交易所,深度跟踪消费产业链变迁。

业绩验证:旗下多只QDII产品长期排名前10%,如富国中国中小盘混合(QDII)近10年年化回报15.2%。资源协同:依托港股通与QDII双通道,高效捕捉跨市场套利机会,如2024年通过港股通加仓免税店龙头,规避美股波动风险。

六、费率结构与性价比

该基金管理费和托管费费率为1.2%+0.2%合计1.4%,处于行业平均水平。

C类份额(012062)费率特征如下:

持有成本:无申购费,持有满7天免赎回费,销售服务费0.6%/年,综合费率低于同类平均。

性价比优势:以近一年65.64%的收益计算,费后回报仍显著跑赢基准,适合中短期交易型投资者。

七、风险提示与配置建议

潜在风险:

地缘政治扰动:美股仓位如果国际形势波动,可能压制可选消费板块估值。

流动性风险:QDII额度受限可能导致调仓滞后,需关注外汇额度变动。

盈利兑现风险:部分新消费标的(如潮玩)依赖IP孵化能力,若内容创新不及预期,业绩或承压。

配置建议:

该基金适合风险承受能力中等以上、追求消费升级红利的投资者。可以适当配置,对冲单一市场风险,长期分享全球化消费变革红利建。

结语:在消费赛道从“柴米油盐”向“情感价值”跃迁的时代,富国全球消费精选凭借全球化视野、精准选股与政策敏感度,成为稀缺的配置工具。其对新消费趋势的前瞻性布局,或将继续引领超额收益浪潮。

第三部分:本次调研分析分享的信息:

1、本基金在香港市场可通过合格境内机构投资者境外投 资额度和港股通机制进行投资,兼顾两种渠道,实现优势互补。

2、新锐基金经理——专注于港股及全球消费领域投资

深耕大消费行业.重视估值性价比,在好价格买入好公司。

3、港股中,买新消费还是老消费?

不倾向于给个股或者行业贴上新老消费的标签。会结合每个公司的未来的成长前景、竞争壁垒和护城河、 股东回报、估值等多方面因素去评估每个公司的投资价值。

4、如何挖掘出这类个股的呢?

我们坚持的是自下而上的基本面研究, 很多公司都是从上市甚至上市之前就开始研究,跟踪公司经营层面的变化.

5、基金全球范围内如何选股?标准是什么?现阶段投资策略是什么?

我们使用统一的行业分析框架和选股标准来进行选股,会结合各个国家和地 区的宏观经济情况、消费各个行业情况(包括各个年龄段的消费者的消费能 力、消费意愿等),选出未来成长性较好的细分子行业和公司,在合理的价格 买入。

风险提示:本文为个人看法,不作为投资建议,富国全球消费精选混合(QDII)人民币C(012062)是qdii基金,风险等级为r4,比较适合风险偏好较高的投资者。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

@天天基金创作者中心 @天天精华君 @富国基金管理有限公司 ,@今晚吃鸡2018 ,@天咨操盘君 ,

#天天基金调研团#

$富国全球消费精选混合(QDII)美元$ $富国全球消费精选混合(QDII)人民$

近1年新消费的浪潮已如破晓之光,以潮玩、国潮美妆、智慧医疗为矛,刺穿旧有消费叙事的边界。Z世代的情绪价值、科技赋能的场景重构、全球化品牌的崛起,正以裂变之势重塑消费生态。近1年新消费龙头泡泡玛特涨幅达598.56%,吸引了无数投资者的关注。

新消费赛道一直备受投资者关注,优秀新消费赛道基金业绩出色,受到投资者欢迎;2025年6月10日我参加了富国基金经理彭陈晨的调研,下面来给大家介绍这只业绩出色的富国全球消费精选混合(QDII)人民币C(012062)。欢迎批评指正。

第一部分:港股新消费板块与A股消费板块的差异与特色分析

作为中国消费市场的两大核心投资领域,港股新消费板块与A股消费板块在行业构成、市场特征、政策敏感度及投资逻辑上存在显著差异。从结构性分化到成长动能,港股新消费板块展现出独特优势,而A股消费板块则以传统必需消费的防御性见长。以下从行业构成、市场特征及投资价值三个维度展开深度分析。

一、行业构成:传统必需消费VS新消费生态

A股消费板块以传统必需消费品为主,行业集中度高,白酒行业占据主导地位。根据中证主要消费指数(800消费)数据,白酒行业权重占比超40%,其次是农牧养殖(15%)和饮料乳品(14%)。这类行业受宏观经济周期影响显著,例如疫情期间消费需求萎缩导致板块长期低迷。A股的消费龙头如贵州茅台、格力电器等,更多聚焦于食品饮料、家电等成熟赛道,依赖规模效应和品牌护城河维持增长。

港股新消费板块则以可选消费和新兴业态为核心,行业分布更均衡,覆盖电商、潮玩、汽车、电子、文旅等高成长领域。例如,恒生消费指数中,互联网电商权重占比18.6%,消费电子占14.2%,乘用车占13.9%。港股消费成分股如泡泡玛特、小米、美团等,兼具科技驱动与情感消费属性,更贴合Z世代对个性化、体验型消费的需求。此外,港股消费几乎不包含白酒,而是通过潮玩、国潮美妆、现制茶饮等细分赛道构建差异化生态。

结构性差异的核心原因在于上市机制与市场定位。港股对未盈利企业、同股不同权架构更具包容性,吸引了大量新兴消费企业上市,例如茶饮龙头和潮玩品牌;而A股严格的盈利门槛使得传统消费龙头占据主导。

二、市场特征:防御性VS成长弹性

A股消费板块的防御性特征显著。必需消费品需求稳定,政策托底效应强,例如2025年扩内需政策加码后,白酒、食品饮料等板块跌幅较小,体现了抗周期能力。然而,其增长受限于市场渗透率饱和与创新不足,估值提升依赖业绩兑现,缺乏爆发性增长空间。

港股新消费板块则展现出高成长性与弹性。2025年一季度,港股潮玩零售、餐饮板块分别上涨60%和25%,显著跑赢A股消费指数。其核心驱动力包括:

情绪消费崛起:Z世代成为消费主力,推动潮玩、国潮美妆等赛道高速增长。例如,某头部潮玩企业海外收入增速达375%,印证了情感消费的全球化潜力。政策与需求共振:2025年政府工作报告强调“扩大内需”与“培育新型消费”,叠加设备更新、以旧换新政策落地,直接利好港股消费标的。例如,汽车补贴带动比亚迪、小米等企业股价修复。出海能力突出:港股消费企业更早布局全球化,如某潮玩公司海外营收占比近40%,智能家居龙头海外业务占比提升至40%,形成内外双循环增长。

从估值看,截至2025年5月,恒生消费指数动态市盈率为17.5倍,港股通消费指数为21.4倍,均处于历史分位数低位;而A股中证消费指数市盈率为19倍,处于近3年2%分位数,显示港股估值修复空间更大。

三、投资价值:稀缺性、政策红利与长期增长潜力

港股新消费板块的投资价值可从三个维度解析:

1. 稀缺性与成长性并存

港股汇聚了A股稀缺的新兴消费业态,如潮玩IP、跨境电商、现制茶饮等。例如,潮玩行业对标日本动漫产业,中国人均GDP突破1万美元后,精神消费需求进入爆发期,预计2024-2029年市场规模年复合增长率达23.7%。此外,国潮黄金珠宝(古法金品类年增长21.8%)、现制茶饮(下沉市场门店占比56.8%)等赛道均展现出高成长性。

2. 政策与资金共振

2025年扩内需政策加码,财政补贴覆盖家电、数码产品等领域,港股消费企业更贴近政策支持的“服务消费”(如餐饮、旅游),且受关税影响较小。南向资金持续增配港股消费,2025年1-5月净流入超942亿元,外资在美联储降息周期下亦回流港股高弹性标的。

3. 长期趋势:消费升级与全球化

消费习惯变迁推动细分高端品牌崛起。Z世代“悦己经济”驱动下,潮玩、奶茶、沉浸式体验等品类实现逆势增长;同时,国货品牌通过文化溢价打开海外市场,例如某美妆品牌通过“妆械联合”策略,从医美敷料延伸至大众护肤,海外收入占比快速提升。

风险提示:港股流动性受美元周期影响较大,且部分新兴消费企业盈利尚未验证,需关注政策落地节奏及企业基本面变化。

结论

港股新消费板块与A股消费板块的差异本质上是传统消费与新兴消费的代际分野。港股凭借制度包容性、政策红利及全球化布局,成为新消费企业的主战场;而A股消费则以必需品的防御性见长。在当前扩内需与消费升级的背景下,港股新消费板块的高成长性、稀缺估值及政策催化,使其成为长期配置的核心方向。投资者可重点关注潮玩IP、国潮美妆、智能家居等高景气赛道,同时警惕流动性波动与盈利兑现风险。

第二部分:富国全球消费精选混合(QDII)人民币C(012062)深度测评报告

一、基金定位:跨市场配置的稀缺工具

1、稀缺性特征突出:

富国全球消费精选混合(QDII)人民币C(012062)是一只以全球化消费主题为核心的主动管理型QDII基金,覆盖A股、港股及美股三大市场,聚焦新消费业态与传统消费升级的双重机遇。

其核心投资范围包括潮玩、跨境电商、智能家居、旅游服务等高成长赛道,同时布局家电、汽车等政策受益的传统领域,形成“传统+新兴、境内+境外”的多元配置结构。

2、跨市场配置能力较强:

国内QDII基金中,同时深耕港股新消费(如泡泡玛特、小米)与美股消费龙头(如特斯拉供应链)的产品稀缺。该基金通过灵活调整区域权重(如2025年一季度将美股仓位从31.5%降至11.0%,增持港股至45%),既对冲单一市场风险,又捕捉不同区域的消费升级趋势。

3、新消费赛道占优:

重仓潮玩、国潮美妆、智慧医疗等A股稀缺标的,与国内消费基金形成差异化竞争。例如,泡泡玛特(持仓占比8.45%)作为全球潮玩龙头,受益于Z世代情绪消费崛起,2024年海外收入增速达375%。

二、历史业绩:高弹性与超额收益显著

截至2025年6月11日,该基金展现出强进攻性与超额收益能力:

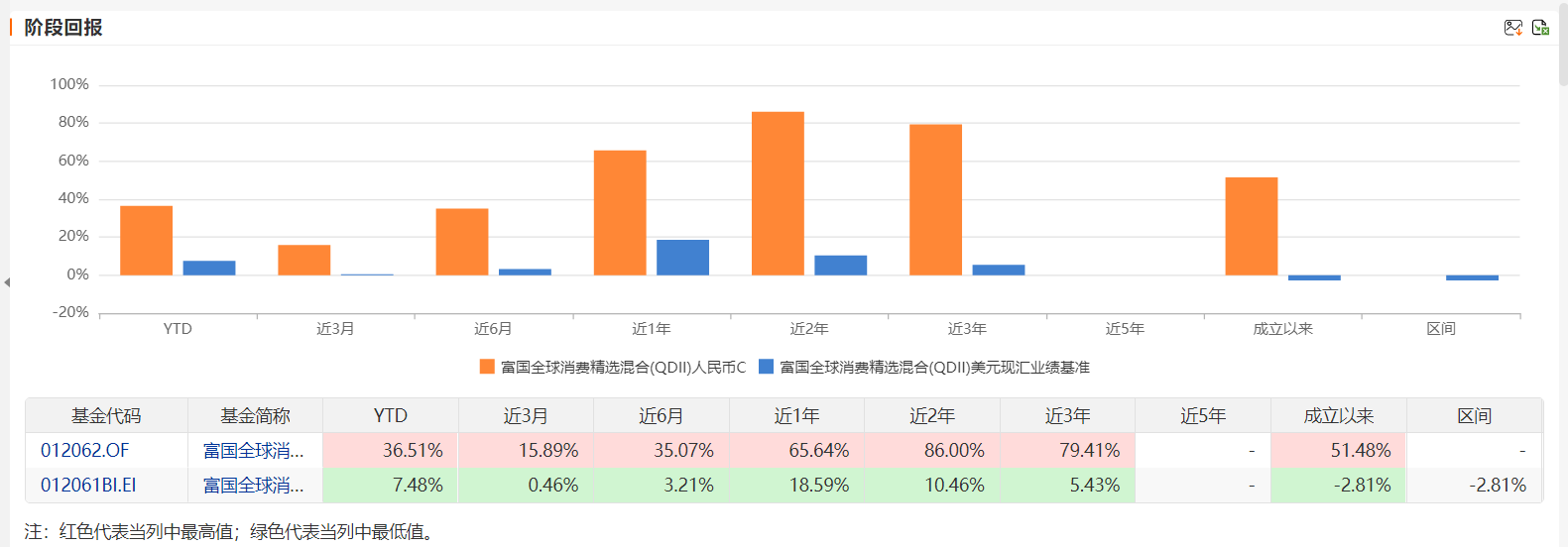

短期爆发力:今年以来收益率36.51%,超越87%的同类产品;近一年收益率65.64%,排名同类前8%。

长期韧性:成立以来涨幅51.48%,大幅跑赢业绩基准的-2.81%。

同类排名 :近1、2、3年排名都是优秀。

风险控制:近一年最大回撤-11.74%,低于同类基金平均的-18.77%;

近3年最大回撤-18.52%,低于同类基金平均的-25.58%.

夏普比率:近一年夏普比率3.22,同类排名第1,:近3年夏普比率1。24,同类排名第1,

显著优于同类,体现较高的风险调整后收益。

业绩归因分析:

政策红利捕捉:2024年四季度提前布局家电、汽车以旧换新政策受益标的(如小米、老铺黄金),推动当季净值上涨9.33%。全球化选股能力:重仓股中,泡泡玛特、小米、老铺黄金等港股新消费标的贡献超60%的超额收益,美股仓位阶段性增持邮轮、服饰等可选消费亦带来正向收益。

三、持仓结构:聚焦高景气赛道,兼顾防御性

最新持仓特征(2025年一季度):

行业分布:潮玩/IP运营(23%)、智能硬件(18%)、跨境电商(15%)、汽车产业链(12%)、传统消费(10%)。

区域配置:港股(45%)、A股(30%)、美股(11%),政策支持与全球化分散并重。

十大重仓股:泡泡玛特(8.45%)、阿里巴巴(6.95%)、老铺黄金(3.87%)、腾讯控股(3.57%)、小米(2.92%)等,集中度47.56%,体现“核心+卫星”策略。

持仓逻辑拆解:

潮玩经济:泡泡玛特凭借IP矩阵与全球化布局,海外收入占比提升至40%,契合Z世代情感消费需求。近1年泡泡玛特涨幅598.56%,是新消费大牛股。(截止2025.6.12)

智能硬件:小米通过生态链整合与海外市场扩张(2024年海外收入占比40%),受益于“中国智造出海”趋势。

政策驱动:老铺黄金(古法金品类增速21.8%)受益于黄金消费避险需求及国潮文化溢价。

四、基金经理:深耕消费赛道的“趋势捕手”

彭陈晨(现任基金经理)清华大学经济管理学硕士研究生,10 年证券从业经验,3 年+基金管理经验,从2021-11-19开始参与管理这个基金,2023-10-30开始独立管理这个基金。

核心竞争力:

选股能力:采用“定量+定性”双重筛选模型,以ROE>15%、毛利率>30%、净利润增速>20%为标准,挖掘高性价比标的。例如,2023年提前布局蜜雪冰城供应链企业,享受茶饮下沉市场扩张红利。

行业嗅觉:敏锐把握政策与消费趋势共振机会,如2024年增持旅游OTA行业(如携程),捕捉疫后服务消费复苏机遇。

风控意识:通过分散持仓(前十大重仓股占比<50%)和灵活调仓(年换手率364%)平衡收益与波动。

投资理念:

长期主义:聚焦“消费升级+科技融合”,例如智能穿戴设备与健康管理的结合。全球化视角:优先布局具备文化出海能力的品牌,如泡泡玛特进军纽约第五大道,抢占海外潮玩市场份额。

五、基金公司实力:富国基金的海外投资壁垒

富国基金作为老牌公募机构,总管理规模: 10684.94亿元 ,在QDII领域具备显著优势:

投研体系:设立独立海外权益团队,覆盖全球30+交易所,深度跟踪消费产业链变迁。

业绩验证:旗下多只QDII产品长期排名前10%,如富国中国中小盘混合(QDII)近10年年化回报15.2%。资源协同:依托港股通与QDII双通道,高效捕捉跨市场套利机会,如2024年通过港股通加仓免税店龙头,规避美股波动风险。

六、费率结构与性价比

该基金管理费和托管费费率为1.2%+0.2%合计1.4%,处于行业平均水平。

C类份额(012062)费率特征如下:

持有成本:无申购费,持有满7天免赎回费,销售服务费0.6%/年,综合费率低于同类平均。

性价比优势:以近一年65.64%的收益计算,费后回报仍显著跑赢基准,适合中短期交易型投资者。

七、风险提示与配置建议

潜在风险:

地缘政治扰动:美股仓位如果国际形势波动,可能压制可选消费板块估值。

流动性风险:QDII额度受限可能导致调仓滞后,需关注外汇额度变动。

盈利兑现风险:部分新消费标的(如潮玩)依赖IP孵化能力,若内容创新不及预期,业绩或承压。

配置建议:

该基金适合风险承受能力中等以上、追求消费升级红利的投资者。可以适当配置,对冲单一市场风险,长期分享全球化消费变革红利建。

结语:在消费赛道从“柴米油盐”向“情感价值”跃迁的时代,富国全球消费精选凭借全球化视野、精准选股与政策敏感度,成为稀缺的配置工具。其对新消费趋势的前瞻性布局,或将继续引领超额收益浪潮。

第三部分:本次调研分析分享的信息:

1、本基金在香港市场可通过合格境内机构投资者境外投 资额度和港股通机制进行投资,兼顾两种渠道,实现优势互补。

2、新锐基金经理——专注于港股及全球消费领域投资

深耕大消费行业.重视估值性价比,在好价格买入好公司。

3、港股中,买新消费还是老消费?

不倾向于给个股或者行业贴上新老消费的标签。会结合每个公司的未来的成长前景、竞争壁垒和护城河、 股东回报、估值等多方面因素去评估每个公司的投资价值。

4、如何挖掘出这类个股的呢?

我们坚持的是自下而上的基本面研究, 很多公司都是从上市甚至上市之前就开始研究,跟踪公司经营层面的变化.

5、基金全球范围内如何选股?标准是什么?现阶段投资策略是什么?

我们使用统一的行业分析框架和选股标准来进行选股,会结合各个国家和地 区的宏观经济情况、消费各个行业情况(包括各个年龄段的消费者的消费能 力、消费意愿等),选出未来成长性较好的细分子行业和公司,在合理的价格 买入。

风险提示:本文为个人看法,不作为投资建议,富国全球消费精选混合(QDII)人民币C(012062)是qdii基金,风险等级为r4,比较适合风险偏好较高的投资者。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

@天天基金创作者中心 @天天精华君 @富国基金管理有限公司 ,@今晚吃鸡2018 ,@天咨操盘君 ,