2025年政府工作报告显示,用于消费品以旧换新的超长期特别国债资金规模从2024年的1500亿元增至今年的3000亿元,节奏上,今年1月和4月已分别下达两批共计1620亿元中央资金,剩余额度1380亿元。6月26日,国家发展改革委召开新闻发布会,表示将于今年7月份下达今年第三批消费品以旧换新资金,“国补”政策继续推进。整体来看,今年以旧换新成效如何?后续政策有何期待?又该如何看待当前财政政策的发力空间和发力进展?

以旧换新对补贴类商品销售带动明显

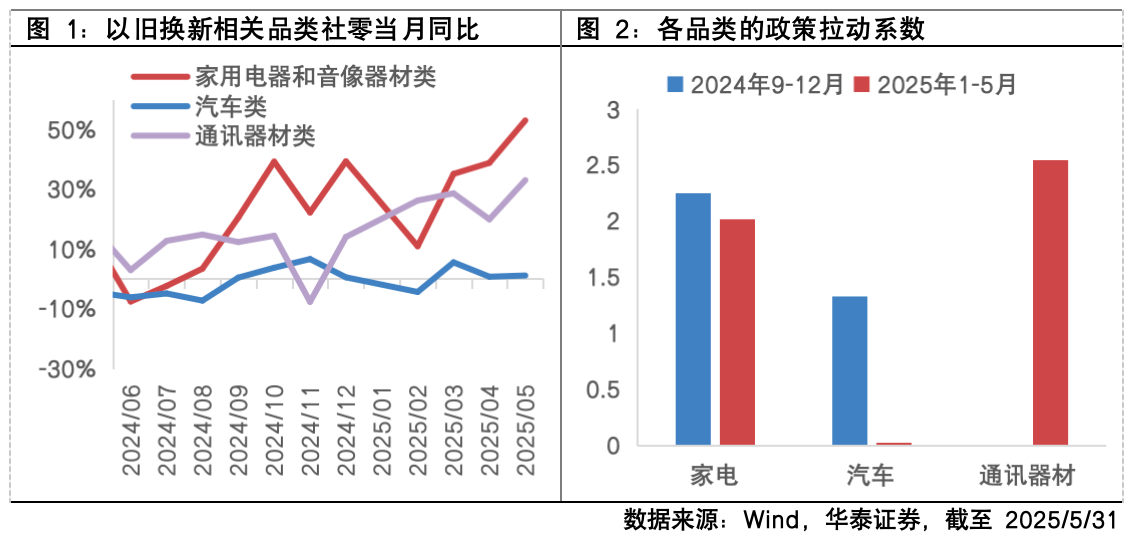

据商务部数据,2024年以旧换新带动产品销售超1.3万亿元;在6月26日举行的新闻发布会,国家发展改革委相关负责人表示,截至目前,今年以来以旧换新相关商品销售额超过1.4万亿元,已超过去年全年。结合社零数据,自去年9月“以旧换新”政策加速以来,家电、汽车社零增速显著走高,今年数码产品纳入补贴范围后,通讯器材类消费潜力亦得到释放。但分品类看,各品类拉动效果已呈现分化,据华泰研究估算,以旧换新政策对家电、汽车的拉动系数(一单位补贴金额对应多少单位的额外销售额)分别从去年9-12月的约2.25、1.3回落至2、0.02,对2025年最新纳入补贴范围的通讯器材则为2.5。展望下半年,预计四季度在高基数、需求提前释放以及资金压力下,以旧换新补贴效应或有退坡。

补贴扩围或是稳定政策成效一大方向

6月部分地区以旧换新补贴暂缓,主要是“618”大促前置等促使部分地区资金阶段性用尽,地方平台整改或系统升级等影响。随着1380亿元中央资金在三、四季度分批有序下达,国补资金仍在接续。

考虑到前期补贴带来的相关耐用消费品类的需求透支和高基数效应,补贴扩围或是稳定政策效果的一大方向,未来出口转内销品类补贴、地方优势产品补贴等品类扩围均可期待。如5月福建省出台方案明确“在现有政策基础上,推动装修材料、卫生洁具等我省更多优势产品参与以旧换新活动”;5月浙江省起草的《关于进一步加强工贸联动支持企业稳产减负增效的实施意见(征求意见稿)》中提到“推动外贸优品纳入消费品“以旧换新”政策实施范围”;6月深圳市发布方案中提到“全面梳理受国际贸易摩擦影响较大消费产品,以及国补未覆盖优势工业消费品,针对性扩围实施深圳市专项消费品换新补贴政策”。此外,适时将补贴扩围至服务消费或契合更长期的政策考量。其一,相比耐用品消费,服务消费即时性较强,补贴不易透支,且居民部门受益更多;其二,国际比较看,中美居民商品消费率无明显差距,居民消费率的差距绝大部分来自服务领域,中国服务消费有较大的增长潜力待释放。

财政靠前发力,后续仍有扩容空间

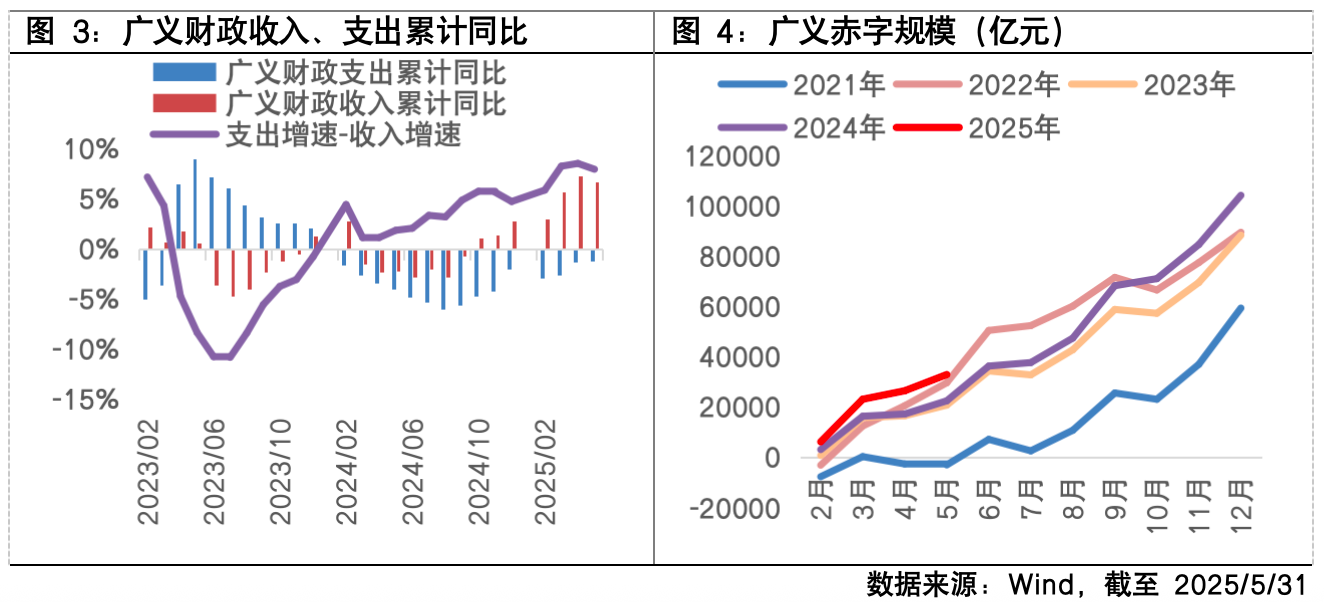

今年以来,财政积极靠前发力,在收入承压的背景下,保障了较强的支出强度。根据最新数据,1-5月广义财政收入增速为-1.3%,前值-1.3%;广义财政支出增速6.6%,前值7.2%,支出与收入增速差有所回落但仍维持高位。整体来看,今年以来财政发力主要依靠政府债务发行前置,而收入端改善仍有波折,5月税收收入增长遇阻,土地出让收入同比增速从4月的4.3%转负至-14.6%,广义支出增长动能边际趋紧。向后看,关税扰动下经济可能承压,政策加码支撑内需仍有必要;值得关注的是,5月央行设立5000亿元服务消费与养老再贷款,而要发挥好消费信贷在提振消费上的作用,还需财政补贴的协同。因此,下半年增量财政政策仍可期待,后续需观察7月底政治局会议对财政政策表述的变化,以及8、9月是否有增量政策的落地。

$富国中证消费50ETF联接C(OTCFUND|008976)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

#YU7三分钟大定20万台!小米ADR暴涨#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。