短期大幅上涨后,创新药连续五日下挫,宽幅波动背后是关于创新药的分歧。分歧不仅体现在股价上,也体现在媒体报端的诸多争议。

这轮创新药行情是“讲故事”,还是有业绩兑现的预期?是短期的情绪脉冲一波流,还是以年为单位的周期反转?

日前,景顺长城医疗健康基金经理乔海英在直播中,详细谈及了对创新药近期行情的看法。乔海英认为,创新药强势表现主要受益于近期BD交易的活跃、商业化兑现、连续4年下跌后的风险偏好修复等,相对于4年多的股价调整和大幅改善的基本面和管线质量,板块的修复和估值提升仍有望持续。

创新能力的赶超

是创新药行情的核心驱动力

乔海英总结,本轮创新药行情最核心的驱动因素是产业趋势。即国产创新药在创新能力的赶超,而这一产业趋势,近期正逐渐通过持续刷新记录的BD交易凝聚成市场共识,推动医药板块整体的信心修复和价值重估。

按照先后顺序来捋一捋的话,首先,市场重点关注的创新药企在5月接连官宣了海外授权交易,比如三生制药和辉瑞之间的收付款潜在总金额超60亿美元的大单,点燃了市场情绪。

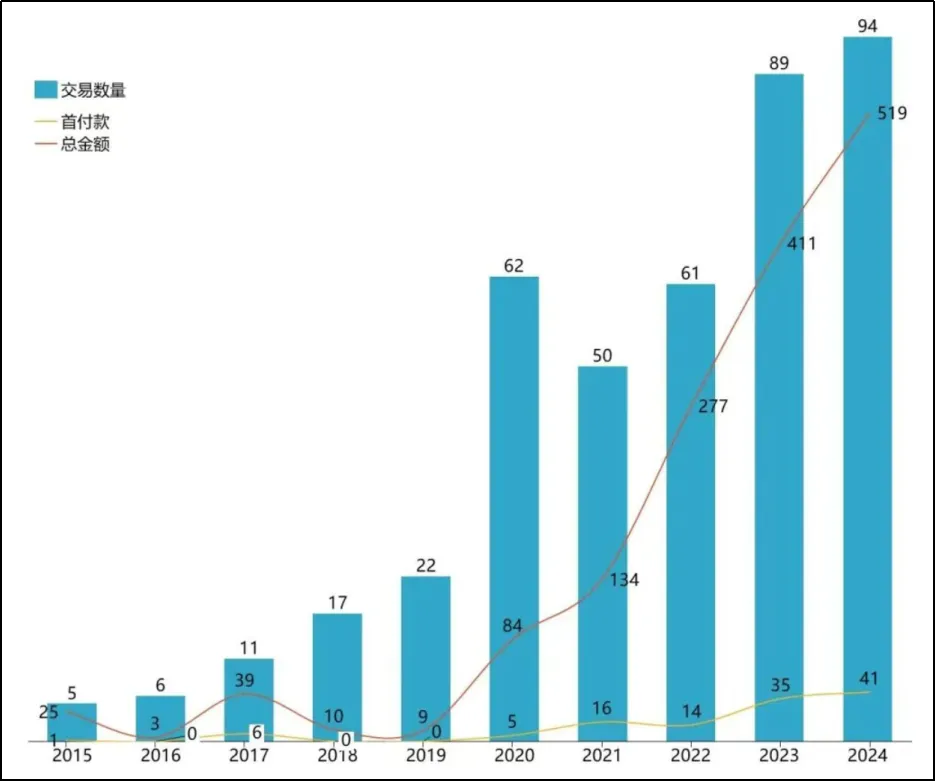

而大家又在后续梳理中发现BD交易并非个例,而是行业发展的缩影。参考医药魔方数据,2024年中国创新药对外授权交易(License-out)完成94笔,出海交易总金额高达519亿美元,同比增长26%;2025年1月-3月,中国License-out交易已有41笔,总金额达369.29亿美元,均再创同期历史新高。

(数据来源:医药魔方)

更进一步,BD交易又反映在了基本面中,成为创新药企商业化兑现的论证。国信证券研报数据显示,创新药板块A股上市公司2024年实现营业收入544.5亿元,同比增长56.40%,而其中一部分重要收入来源正是对外授权收入。(数据来源:《A股生物医药行业2024年报及2025一季报总结——关注创新药及创新产业链,20250516》)

“一方面是创新药企陆续实现扭亏盈利,尤其是海外市场的收入和盈利能力给市场以信心;再叠加部分授权品种的收益在报表层面的兑现,进一步提振对创新药物研发投入的商业模式的信心。”乔海英表示。

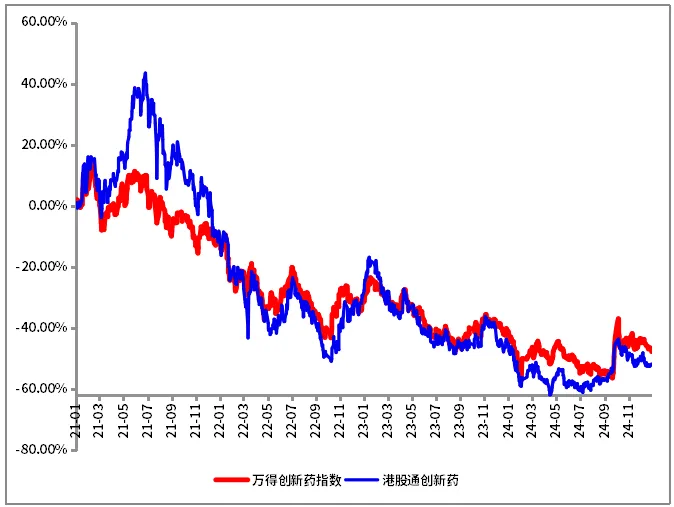

除此之外,我们还可以看到,2021年到2024年连续4年,万得创新药指数和港股通创新药都是下跌的,累计跌幅分别达48.03%、49.59%。(数据来源:Wind,2021.01.01-2024.12.31)

(数据来源:Wind,2021.01.01-2024.12.31)

那么,当板块的估值被压缩到了比较极致的状态,再加上业绩改善以及市场风险偏好的提升,就可以理解为什么创新药会在今年以来有这么惊人的涨幅。

蛰伏四年,

创新药非复吴下阿蒙

既然产业趋势是本轮创新药上涨的核心原因,那行业当前处于哪个阶段?是否具备继续上涨的基础?

乔海英表示,经过四年的下跌寒冬,苦修内功的中国药企与4年前的跟随创新相比,管线含金量大大提升,可以说中国创新药正在赶超美国。

一方面,在全球BD规模级交易(首付款大于5000万美元)中,中国占比已从2021年的5%提升至42%。而FIC(首创创新药)数量方面,2015年中国企业自研进入临床的FIC创新药只有9个,全球占比仅9%,到2024年时的数量已达120,全球占比31.33%,仅略低于美国;(数据来源:证券时报旗下媒体数据宝,20250613)

另一方面,中国医药企业在国际核心临床会议上披露的积极临床试验结果数量也在迅速增长,高质量的临床成果正加速推动创新药物的全球化布局。以5月30日至6月3日期间召开的美国临床肿瘤学会年会为例,中国药企有 70 多项研究成果入选,涵盖了多个前沿领域,堪称国产创新药国际化进程的里程碑事件。

从竞争格局上讲,乔海英表示,在既往的生态链中,美国初创型药企从资本市场融资投入研发,成功后再被MNC(跨国制药巨头)并购,但当下中国药企的早研管线已取代美国创新药企,成为MNC引进管线的首选。

这是因为,医药创新是工程创新,中国企业在早期研发环节具备分子设计和早期验证环节试错成本低、效率高、反馈快等天然优势,既能加快专利期有限的创新药上市,又能给后端留有更长的商业化时间。这对跨国制药巨头来讲,不只是低成本的吸引力,而是后端更丰厚的商业化价值。

创新药短期高估了吗?

有哪些配置上的注意点?

大幅上涨后的估值问题,是大家关注的重点。

乔海英认为,短期快速上涨后,近期的调整是比较正常的。不过,创新药的良好表现是市场此前对国内医疗市场过度悲观的定价纠偏,相对于4年多的股价调整和大幅改善的基本面和管线质量,板块的修复和估值提升有望持续。

但这也并不意味着完全可以高枕无忧了,乔海英表示,在投资过程中需要格外注意创新药行业的三个“10”难题,即平均只有10%的研发项目能成功、研发周期长达10年左右、需投入10亿级资金,知道新药研发具备高回报的潜力的同时,也存在很高的研发失败风险。

为应对这种不确定性,作为深耕医药行业多年的专业人士,乔海英选择平衡赔率和胜率,主要依托对竞争壁垒和安全边际的分析,根据成长性、确定性、估值匹配度三个维度来挖掘医药板块内的个股,同时倾向于在医药各个细分赛道均衡配置,保持组合的整体性价比。

而在后续的重点关注方向上,乔海英表示,更关注GLP-1领域(多靶点、小分子、减脂增肌等)、肿瘤领域(IO+ADC)、代谢病领域(如心梗、心衰)和自免领域,以及ICU药物等临床未满足领域的技术革新和研发进展。

目前,乔海英在管$景顺长城医疗产业股票A(OTCFUND|022081)$/$景顺长城医疗产业股票C(OTCFUND|022082)$、$景顺长城医疗健康混合A(OTCFUND|011876)$/$景顺长城医疗健康混合C(OTCFUND|011877)$两只医疗主题产品,并且定期报告显示上述产品均保持对创新药的较高比例持仓,也均衡持有其他医药细分行业的高性价比个股。欢迎对创新药长期投资价值感兴趣的投资者多多关注。

小景说

总的来说,创新药近期行情是产业端10年时间苦修终于在业绩层面得以体现的结果。不局限于创新药领域,医药产业整体都有望迎来对过往极度悲观预期的修复。但是,创新药等医药产业自身也具备较大的不确定性以及高研究门槛,即便是非常专业的投资人也有翻车的时候,因此,大家不能仅仅看到创新药上涨的火热,也需要做好波动的心理准备。

————————

注:景顺长城医疗产业、景顺长城医疗健康晨星风险评级均为中高,适合积极型和激进型投资者。