#念念不忘 可有“慧享”?#

当下的市场已被公认为慢牛行情,指数也突破了2024年9月以来的高点。然而,指数在不断新高度同时,板块轮动也在加快,投资朋友依然无法摆脱指数增长但手里的标的不涨的尴尬局面。指数固收类产品凭借其风险可控、收益稳健的特性,成为投资者资产配置中不可被忽略的组成部分。

理想的固收产品通常具备以下特征:低波动性、稳定收益来源、清晰的风险控制机制、合理的费用结构。而泓德慧享混合A作为一只偏债混合型基金,通过其独特的资产配置策略、管理团队的专业运作以及风险控制能力,展现出鲜明的投资特点,值得投资者深入分析。

一、产品定位与核心优势

1. 基本要素与风险收益特征

泓德慧享混合C成立于2021年9月,是一只以债券资产为主、权益资产为辅的偏债混合型基金。其业绩比较基准为“中证800指数收益率10%+中证港股通综合指数收益率5%+中国债券综合全价指数收益率85%”,表明其核心策略是通过债券资产获取稳定收益,同时通过不超过30%的股票仓位捕捉权益市场机会。从历史数据看,该基金近三年平均股票仓位为18.82%,2022年一季度最高仓位23.76%,2024年上半年最低仓位12.54%,体现出灵活的仓位调整能力。

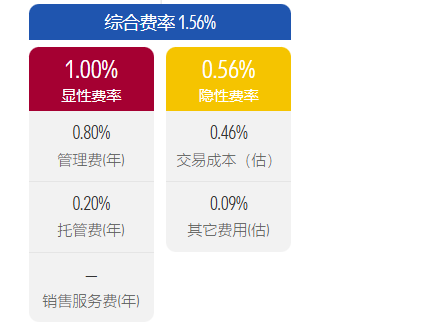

2. 费用结构与持有人结构

管理费率为0.80%,托管费率为0.20%,处于同类中等水平。

然而,我们不能忽略的是基金的隐性成本,该基金的隐性费率则为0.56%,同类平均呢?

同类平均为0.62%,该基金这一费率则排在同类前48%。

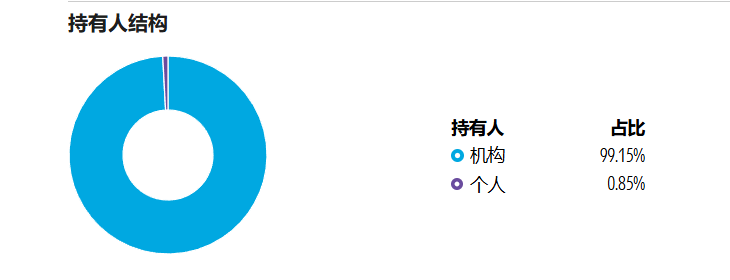

持有人结构显示,截至2024年末,机构投资者占比高达99.15%,个人投资者仅占0.85%,反映出机构资金对基金策略的高度认可。这种高机构占比可能带来资金稳定性,但也需关注流动性风险。

二、资产配置策略:债券筑基,权益增强

1. 债券资产的压舱石作用

从2025年中报数据看,债券资产占比达79.30%,其中国债、政策性金融债等利率债占主导(如23附息国债23、24国开15等),信用债配置比例较低。这种以利率债为主的配置策略,有效降低了信用风险,同时通过久期管理捕捉利率下行带来的资本利得。例如,2025年一季度报显示,基金维持较高纯债组合久期,为债券收益提供支撑。

2. 权益资产的灵活增厚

股票仓位占比20.10%,但前五大重仓股集中度仅1.93%,持仓分散于制造业、电力、食品饮料等低估值板块(如四川路桥、长江电力、伊利股份等)。这种低集中度配置降低了个股波动对组合的影响。此外,港股通标的占比未超过50%,符合合同约定,避免了单一市场风险。

3. 现金管理与流动性保障

基金持有现金及等价物占比4.25%,符合“不低于基金资产净值5%”的监管要求,为应对赎回和捕捉短期机会预留了空间。

三、业绩表现:稳健增长与风险控制并重

1. 收益能力分析

短期表现:近1年回报14.73%,排名同类前15%(197/1296);今年以来回报7.06%,排名前15%(197/1326)。中长期表现:近三年复权单位净值增长率为1.38%,虽未跑赢基准,但最大回撤控制在-18.23%(2025年中报数据),优于同类平均水平。超额收益:近1年超额回报8.31%,显示管理人通过资产配置和择时获取了显著alpha。

相对收益指标方面各项指标全面优于同类平均水平。

2.性价比指标

从性价比三项指标来看,投资朋友最为关注的夏普比例表现最为优异,排名同类前1%。

四、管理团队与操作风格

1. 基金经理能力

赵端端和姚学康自2021年9月和2022年3月共同管理基金,两人均具备多年固收+策略经验。其管理的另一只基金泓德睿享一年持有期混合A近一年回报15.56%,显示团队在股债平衡上的协同能力。

2. 操作风格解析

换手率:2024年年报显示换手率达522%,显著高于同类平均(假设为200%-300%),反映管理人通过高频交易优化持仓结构,但可能增加交易成本。行业轮动:持仓风格分布显示,基金在大盘混合型(36.11%)和小盘混合型(11.37%)之间灵活切换,2025年二季度新增四川路桥、长江电力等大盘股,显示对稳增长政策的响应。五、最新动态与市场适应性

1. 规模变化与业绩稳定性

基金规模从2024年末的2.37亿元降至2025年中报的5218万元,主要因市场赎回压力,但管理人通过收缩权益仓位(股票占比从16.25%降至20.10%)和增持高流动性债券,维持了净值稳定性。2025年二季度利润133.47万元,加权平均份额利润0.0256元,显示在规模缩水背景下仍能实现正收益。

2. 市场应对策略

债券端:维持中高久期,捕捉利率下行机会。权益端:2025年二季度增持基建(四川路桥)、电力(长江电力)等低估值板块,契合稳增长政策导向。风险对冲:未使用股指期货对冲,但通过分散持仓和行业配置降低系统性风险。六、投资性价比评估

1. 估值水平

截至2025年7月,单位净值0.994元,接近面值,显示净值修复能力较强。相比同类偏债混合型基金平均净值1.05元,存在估值修复空间。

2. 机会成本对比

当前基金年化收益率约8%-10%(假设),高于银行理财和纯债基金,但低于偏股混合型基金。其风险收益比介于两者之间,适合风险偏好中等的投资者。

七、潜在风险与改进方向

1. 流动性风险

机构投资者占比过高可能导致大额赎回压力,需关注管理人应对流动性冲击的能力。

2. 权益仓位波动

股票仓位在12.54%-23.76%间大幅波动,若市场单边下跌可能放大回撤。未来可考虑设置更稳定的仓位中枢。

3. 换手率优化

高换手率可能侵蚀收益,需平衡交易频率与成本控制。

结语:固收+策略的均衡典范

泓德慧享混合C通过“债券筑基、权益增强、严格风控”的策略,在震荡市中展现出较强的适应性。其核心优势在于:

资产配置的灵活性:债券占比79%以上提供安全垫,权益仓位灵活捕捉机会;管理团队的专业性:双基金经理协同运作,历史业绩稳健;风险控制的有效性:低集中度持仓、高流动性资产配置。

对于追求稳健收益、能承受一定波动的投资者,该基金可作为“固收+”策略的配置选择。未来需关注管理人对市场风格切换的应对能力,以及规模变化对策略执行的影响。

#创作扶持计划#$泓德慧享混合A(OTCFUND|011781)$