#念念不忘 可有“慧享”?#在纷繁复杂的金融世界里,固收产品如同一条静静流淌的河,不似股市那般波澜壮阔,却以它的稳定与适配,悄然滋养着人们的财富梦想。它不是一夜暴富的幻影,而是用理性与规划编织的安全网,让每一个普通人也能在经济浪潮中守住一方安宁。

我们生活在一个充满不确定的时代,市场起伏如潮,人心易被高收益诱惑。然而,真正有智慧的选择,往往藏在那些看似平凡却经得起时间考验的产品中。国债、银行定期、货币基金,这些名字或许不够炫目,但它们背后是国家信用的支撑、是低风险资产的组合、是流动性的灵活设计。它们像一位沉默的守护者,在市场动荡时稳住阵脚,为投资者提供一份难得的安心。

更令人称道的是,固收产品并非千篇一律。它可以是母亲为孩子教育储蓄而选择的三年期国债,用时间换取更高的回报;也可以是年轻人将零花钱投入货币基金,在T+1的便捷中学会理财的第一课。不同的期限、不同的风险等级、不同的流动性安排,让它能精准匹配每一份资金的使命——有人求稳,有人求便,有人为未来铺路,它都能温柔承接。

当然,真正的吸引力还在于透明与责任。当风险被如实揭示,当管理费用清晰可见,当“固收+”策略在利率下行中主动调整、寻求突破,这份坦诚便赢得了信任。它提醒我们:理财不是赌博,而是认知与耐心的较量。固收的魅力,不在于惊艳,而在于持久。它教会我们在喧嚣中保持清醒,在追求增长的同时不忘安全的底线。正如人生,最美的风景未必是巅峰,而是那条走得踏实、看得长远的路。

骑牛看熊心里“完美”的固收产品,应该是兼具稳定性与适配性的,固收产品的吸引力主要源于其风险与收益的平衡能力,以及对投资者个性化需求的满足程度。以下从核心特性、适配场景及风险控制三个维度,分析具有吸引力的固收产品特征:

一、核心特性:收益、风险与流动性的动态平衡

具有吸引力的固收产品需在收益稳定性、风险可控性和流动性设计上形成协同:

1.收益稳定性

需提供明确的预期收益范围或历史业绩参考,例如国债、银行定期存款等传统产品的利息收益在投资时即可确定,而类固收产品的收益波动幅度通常较小。

2.风险可控性

优先选择投资于优质债券、货币市场工具等低风险标的的产品,同时关注发行主体的信用评级,例如国债因背靠国家信用,违约风险极低。

3.流动性适配

根据资金使用需求选择灵活期限,如货币基金支持随存随取,而长期债券产品则适合锁定闲置资金。部分产品支持特定时段赎回或二级市场交易,可兼顾收益与应急需求。

二、适配场景:满足多样化投资目标

不同投资者的需求差异决定了产品吸引力的细分方向:

1.稳健保值需求

适合风险偏好较低的投资者,例如国债、银行定期存款等,可在市场波动时起到资产“压舱石”作用。

2.短期流动性管理

货币基金、国债逆回购等产品门槛低、流动性高,适合小额短期闲置资金增值,例如货币基金1元起投,支持T+1赎回。

3.长期配置需求

长期限固收产品(如3-5年期国债)通常收益更高,适合规划子女教育、退休储备等长期目标,需注意避免提前赎回导致的利息损失。

三、风险控制与成本透明度

投资者对固收产品的信任度还取决于风险揭示与成本结构的清晰度:

1.风险披露充分

需明确提示信用风险(如债券发行人违约可能)、市场风险(如利率波动影响债券价格)等,避免“保本”误导。例如“固收+”产品虽采用股债双配置策略,但仍可能因市场下跌导致亏损。

2.成本结构清晰

优先选择管理费率、销售费率较低的产品,例如部分货币基金年费率不足0.3%,而高费率会显著侵蚀实际收益。

3.政策与市场适应性

在利率下行周期中,具备动态调整投资策略的产品更具吸引力,例如“固收+”产品通过增配权益资产提升收益潜力。

综合来看,具有吸引力的固收产品需具备以下特质:收益与风险匹配度高(如国债的“低风险-稳定收益”组合)、流动性与投资期限适配(如货币基金的灵活支取与长期债券的收益补偿)、成本透明且风险可控(如费率公开、信用评级明确)。投资者应结合自身风险承受能力、资金使用计划及市场环境,选择“量身定制”的产品,避免盲目追求高收益或忽视隐性风险。

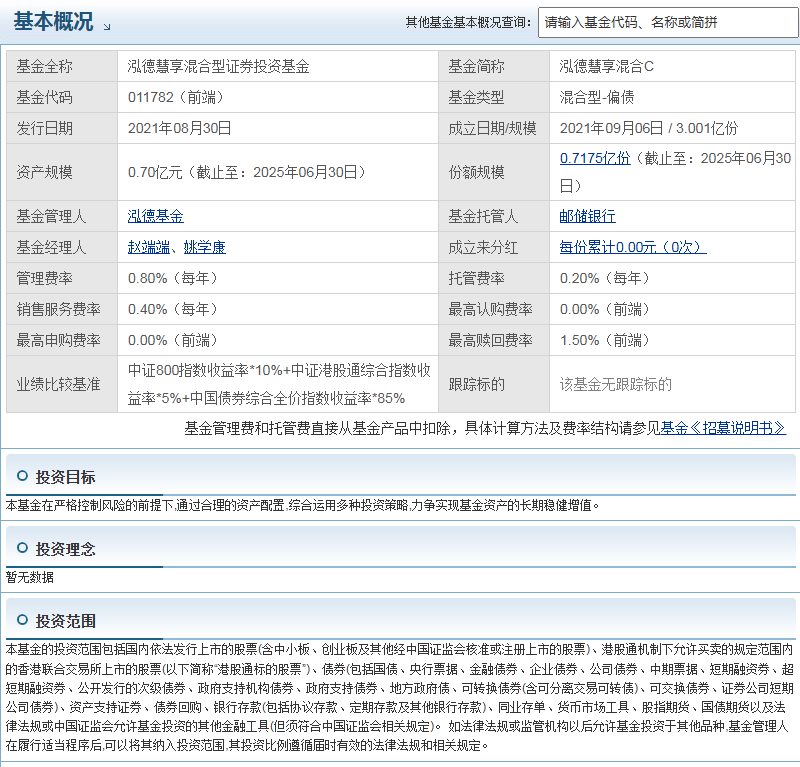

泓德慧享混合C(011782)作为一只混合型-偏债基金,其投资体验可概括为“稳健为基、成长为辅”,通过固收+策略平衡风险与收益,适合追求资产长期保值增值的投资者。以下从收益表现、风险控制、策略适配性等维度展开分析:

一、稳步积累的收益体验:短期波动可控,长期回报亮眼

该基金通过“债券打底+股票增强”的配置,呈现出“波动小、收益稳”的特征,如同登山者在不同难度路段保持节奏前行:

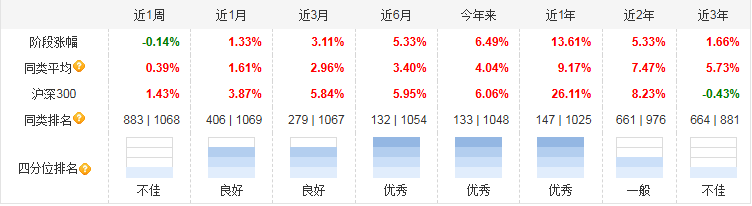

短期表现:截至2025年4月3日,近1个月涨幅1.33%,净值曲线平缓向上,适合对短期流动性需求较低的投资者。

中长期表现:近3个月涨幅3.11%,近6个月涨幅5.33%,近1年涨幅13.61%,显著跑赢同期中证全债指数,在1025只同类基金中排名147前14%,体现穿越市场周期的能力。

收益归因:债券投资提供稳定“安全垫”,股票部分聚焦数字经济(云计算、大数据等)及红利风格小盘股,兼顾价值与成长机会。

二、风险可控的安心体验:双保险机制降低波动

基金通过两大策略严格控制风险,为投资者提供“进退有据”的持基体验:

1.资产配置安全网

债券占比超80%,且拒绝信用下沉,优先配置高等级债券,如同登山安全绳索保障基础安全。股票占比不超过30%,通过分散投资于成长与红利板块,避免单一市场波动冲击。

2.双基金经理协同管理

赵端端与姚学康分工明确,投研联动如同“默契登山搭档”,前者擅长固收配置,后者专注权益挖掘,共同优化资产调整节奏。

3.资产配置优势

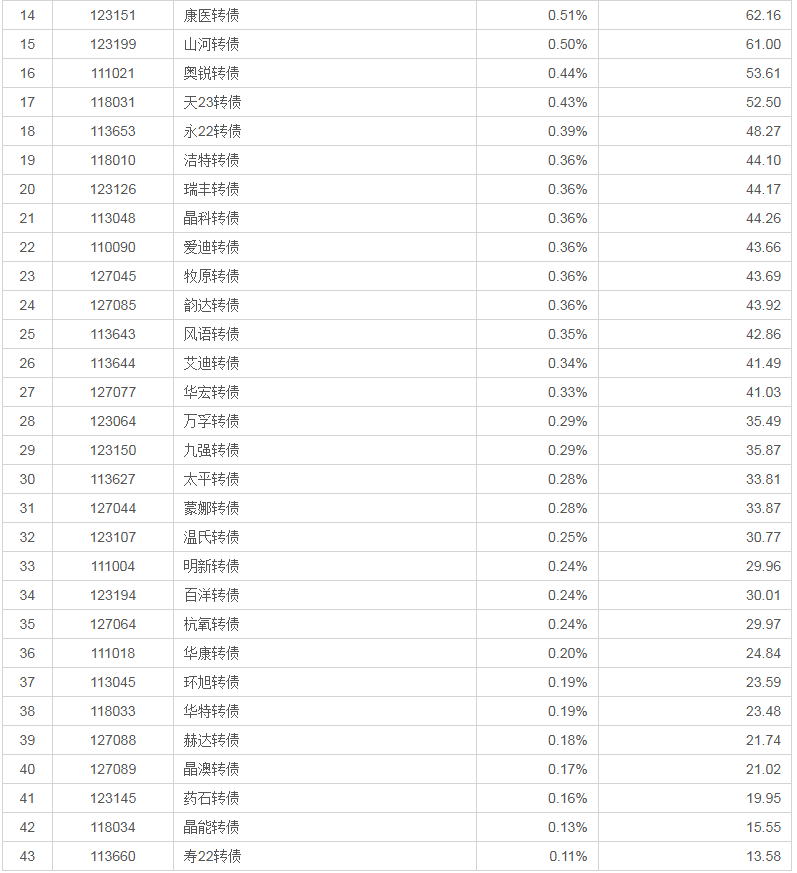

债券投资:主要配置国债、央行票据、金融债券等高信用等级债券,在当前货币政策相对宽松的环境下,通过合理的久期管理和信用分析获取稳定收益,比如在利率下行阶段适当拉长债券久期以获取资本利得。

权益投资:作为获取超额收益的重要来源,基金经理通过深入研究在权益市场寻找优质机会,布局新兴产业如人工智能、新能源等发展迅速领域及传统产业中具有竞争优势、业绩稳定的企业。

投资范围:广泛涵盖国内依法发行上市的股票、港股通标的股票、债券、资产支持证券等多种金融工具,拓宽了投资边界,有机会挖掘更多优质企业,分散投资风险。

三、适配多元需求的灵活体验:费用与策略适配不同投资者

1.低门槛与低成本优势

C类份额0申购费,持有≥30天免赎回费,销售服务费0.4%/年,管理费0.8%/年,低于市场平均水平,适合中短期持有或定投,显著降低短期交易成本,适合中短期投资者。

2.市场适应性

在2024-2025年股债双重波动中,通过“弹簧策略”实现进可攻退可守,例如2024年债市回调压力下仍保持正收益。

3.策略适配场景

保守型投资者:可将50%-70%资产配置该基金,依托债券稳定性实现“稳稳的幸福”。

平衡型投资者:作为组合“压舱石”,搭配高风险资产(如股票型基金),对冲波动并提升整体收益。

长期投资者:通过定期再平衡(每半年或一年调整股债比例),结合房地产、大宗商品等资产分散风险,优化长期收益。

四、长期持有的信任体验:公司与经理实力背书

泓德基金“小而美”优势:投研团队超50人,专注价值投资,旗下多只产品业绩居同类前列,为基金提供“精准路线图”。市场适应性强在2025年股债双杀环境中,仍能通过股债平衡穿越周期,印证策略有效性。

该基金由双基金经理赵端端和姚学康协同管理,赵端端擅长宏观周期研判与大类资产配置,姚学康专注债券策略,两人分工明确,投研联动优化资产配置。泓德基金以价值投资为核心理念,投研团队超50人,注重基本面研究与长期回报,2024年管理规模超460亿元,旗下多只固收+产品业绩居前。

五、投资策略优势

$泓德慧享混合C$ 采用“固收+权益”策略,以70%-80%的债券等固定收益类资产打底,精选高信用等级债券提供稳定收益,同时灵活配置最高30%的权益资产,可在控制风险的前提下追求超额收益367。其投资组合比例规定,股票资产占基金资产的比例为0%-30%,其中投资于港股通标的股票占股票资产的比例不超过50%,能根据市场形势及时调整投资策略。较小的资产规模使得基金管理团队能够迅速响应市场变化,精准布局。

泓德慧享混合C(011782)适合追求“稳健增值+低波动”的长期投资者,风险偏好中低,希望资产“不缩水”的保守型人群;配置多元化组合,需要稳定器的平衡型投资者。长期投资3年以上,能忍受短期波动、追求复利效应的理性投资者。

投资者可考虑配置该基金作为资产组合的“稳健层”。建议结合自身风险承受能力,通过定投方式逐步布局,并密切关注基金定期报告中的策略调整。

#数字货币拉升!新一轮炒作开启?##两大贴息礼包落地!哪些A股受益?##A股冲击3700点##八月基金投资策略##达人收息方法论##沪指创924行情新高 能否突破3700点?##8月你看好哪条投资主线?##创新药赛道火爆:机构调研+资金加仓##7月投资总结:我的收益如何了?##新藏铁路公司成立 重大基建持续发力##七部门联合推动脑机接口关键技术突破##宁王主力矿区停产 锂价影响几何?##华为将发布AI推理领域突破性成果##半导体走强!什么逻辑?持续性几何?#