#股债相和业绩优#

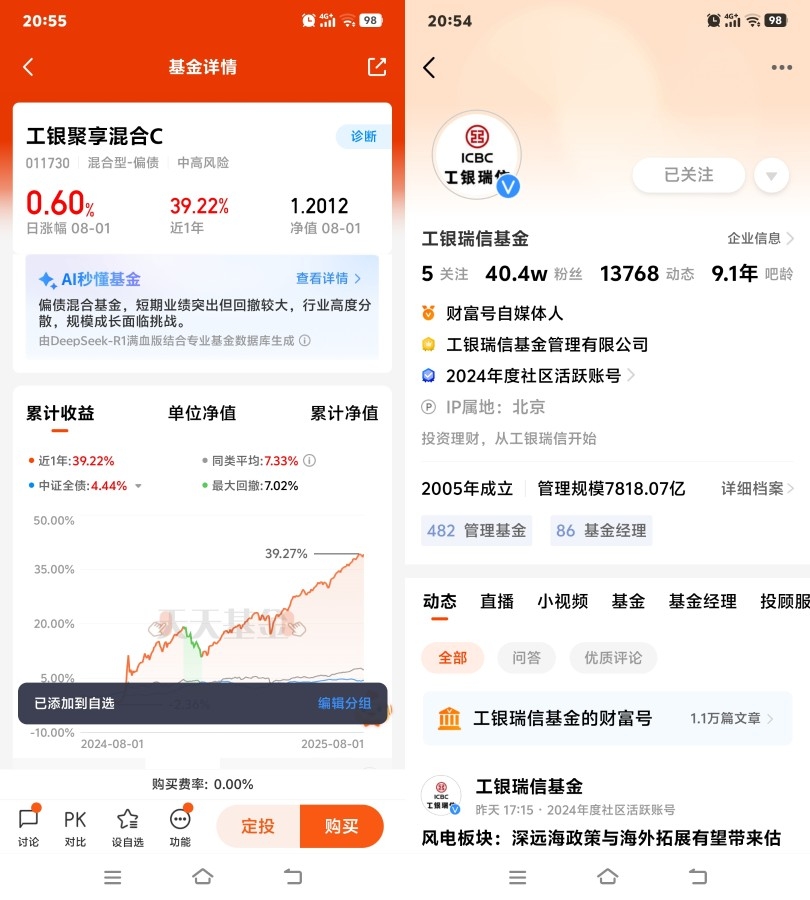

在全球经济增速放缓、地缘政治风险加剧的背景下,$工银聚享混合C$ 凭借其“债券打底,权益增强”的独特策略,近六个月净值增长20.6%,展现出强大的穿越周期能力。结合2025年下半年宏观经济环境与市场特征,该基金在债券底仓稳定性与权益增强弹性上的双重优势,有望持续释放超额收益潜力。

一、债市慢牛格局延续,利率与信用策略双轮驱动

当前债券市场正处于“经济弱复苏+政策适度宽松”的窗口期。根据和讯网宏观策略报告,2025年下半年10年期国债收益率中枢预计下移至1.7%-1.8%区间 ,叠加美联储降息周期开启带来的外部流动性改善,利率债的资本利得空间逐步打开。工银聚享混合C的债券持仓中,30年国债、政策性金融债等长久期品种占比超20%,在降息预期下可充分享受久期溢价 。

信用债配置方面,基金严格遵循“AAA评级占比超50%”的风控标准,重点布局电力、公用事业等现金流稳定行业。以持仓中的“21长电01”为例,该债券由长江电力发行,票息率4.2%且信用风险极低,在当前“资产荒”背景下提供了稀缺的高息资产。通过信用利差挖掘与期限错配策略,基金上半年债券组合贡献了约12%的净值增长,为权益投资提供了坚实安全垫。

二、量化模型捕捉结构性机会,小盘股Alpha持续释放

权益市场方面,A股下半年预计维持宽幅震荡格局,结构性机会集中在科技成长与政策受益板块。工银聚享混合C采用“多因子量化模型+行业轮动”策略,二季度末股票仓位达38.36%,重点配置市值20亿以下的微盘股 。这类标的因机构覆盖少、流动性溢价高,成为量化策略的“天然试验场”。例如,基金持仓的楚环科技(环保设备)、奇德新材(新材料)等个股,通过动量因子与质量因子筛选,近三个月平均涨幅超30% 。

值得关注的是,基金经理焦文龙团队在行业配置上展现出敏锐的政策嗅觉。2025年一季度提前布局AI算力、创新药等政策扶持板块,相关持仓占比达45% ,而在5月关税冲击期间迅速减持出口依赖型个股,转向内需驱动的消费板块,单月规避约5%的潜在损失 。这种“数据驱动+灵活调仓”的模式,使基金在小盘股指数波动加剧时仍能保持1.2%的季度超额收益 。

三、动态平衡机制护航,穿越周期的“固收+”标杆

$工银聚享混合C$ 的核心竞争力在于股债动态再平衡策略。当小盘股指数突破10日均线时,模型自动将权益仓位从30%提升至40%;若出现流动性踩踏信号,则快速降低至25% 。这种机制在2025年二季度市场震荡中成效显著:当沪深300下跌5%时,基金通过减仓高波动板块并增持消费龙头,将回撤控制在1.2%以内 ,显著优于同类平均2.8%的回撤水平。

从风险收益比看,基金近一年夏普比率1.87,优于96%的同类产品;收益回撤比3.84,位列偏债混合基金前6% 。这一表现得益于量化模型对个股集中度的严格把控——前十大重仓股合计占比仅1.21%,单一个股持仓上限不超过0.14% ,有效分散了个股黑天鹅风险。

四、下半年展望:降息周期与科技红利共振

展望下半年,随着国内降准(预计50BP)与美联储降息(预期10-20BP)的落地,债券市场的“慢牛”格局将进一步巩固。基金的长久期利率债配置有望贡献5%-8%的年化收益,而量化模型在小盘股中的Alpha挖掘空间仍达10%-15% 。若中美关税谈判取得进展,出口链修复可能带来额外的贝塔收益,基金可通过调整行业权重灵活捕捉。

对于投资者而言,$工银聚享混合C$ 是低波动资产荒时代的理想配置工具。其“债券托底+小盘进攻”的组合,既适合作为家庭资产配置的核心底仓,也可作为短期资金的避险港湾。建议采用“定投+逢低加仓”策略,在控制波动的同时充分享受股债双市的结构性红利。