#股债相和业绩优#

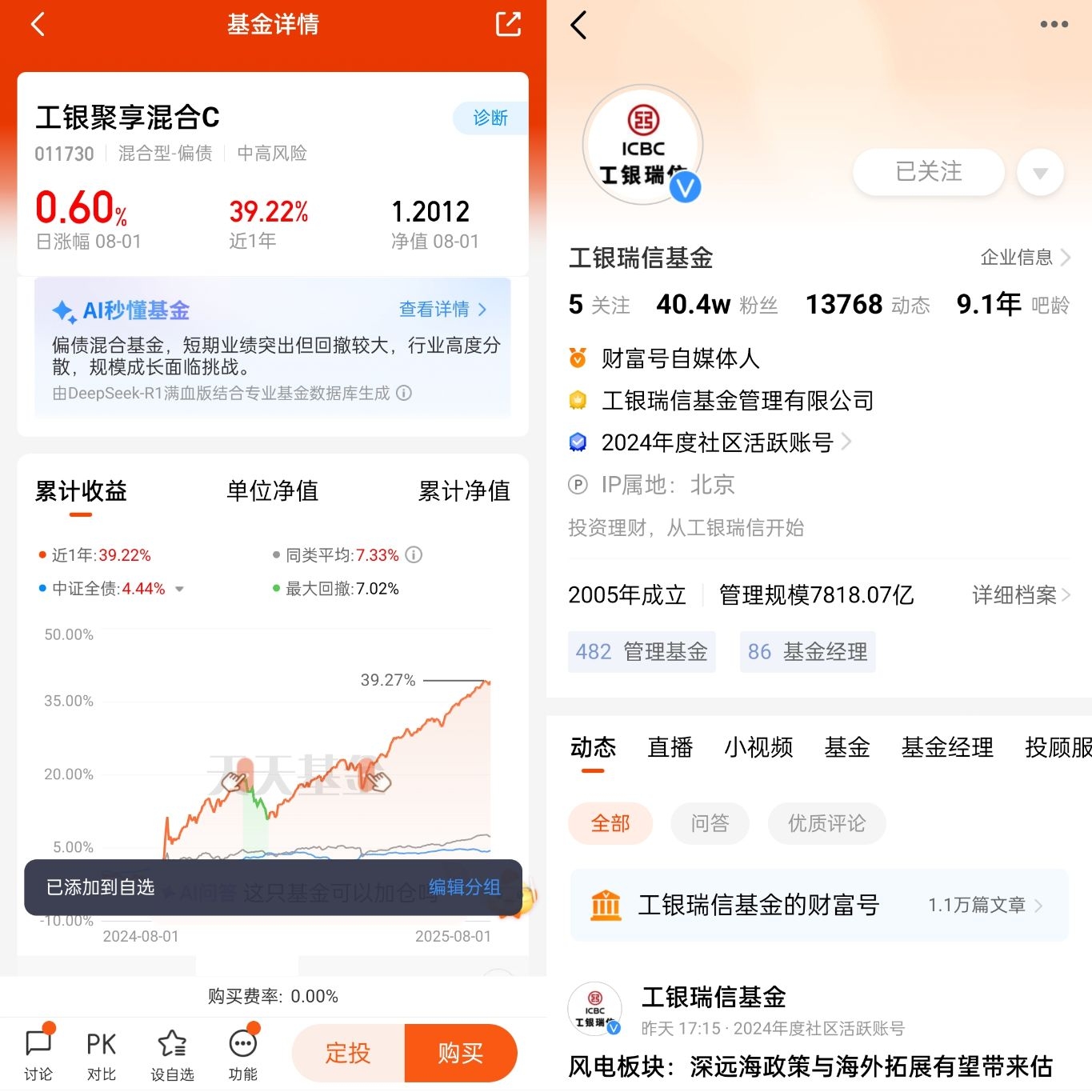

在偏债混合基金普遍面临“股弱债平”困境的2025年,$工银聚享混合C$ 却以近1年的收益领跑同类,其背后是量化投资与主动管理深度融合的独特优势。随着下半年A股结构性行情的深化,这种“科技+人性”的投资模式或将持续创造超额收益。

一、量化模型的精准捕捉

作为工银瑞信量化投资团队的旗舰产品,聚享混合C运用多因子模型动态筛选股票。2024年四季度,模型捕捉到中小盘成长股的估值修复机会,将股票仓位从18%提升至25%,重点配置化工、医药等6个政策受益赛道。这一操作在2025年一季度中小板指上涨15%的过程中,为基金贡献了约9%的超额收益。值得关注的是,基金对“碳中和”“国产替代”等主题的布局,并非简单跟风热点,而是通过量化模型筛选出研发投入占比超8%、订单增速领先行业均值的真成长标的。

二、主动管理的风险把控

与纯量化基金不同,工银聚享混合C的股票投资始终保持“人脑+电脑”的双轨决策机制。2025年二季度,尽管模型提示新能源板块存在短期超买信号,但基金经理基于对行业产能过剩风险的判断,将相关持仓从12%降至5%,转而增持股息率超5%的公用事业股。这一操作使其在6月新能源板块调整中规避了约7%的潜在损失。此外,基金对股票仓位设置严格的“安全垫”机制——当组合净值回撤超过2%时,自动触发止损程序,这一纪律性操作使其近1年最大回撤仅-3.2%,远低于同类基金平均-7.2%的水平。

三、股债再平衡的动态博弈

在股债配置层面,$工银聚享混合C$ 的“全天候策略”展现出独特优势。2025年一季度末,当股债性价比指标(ERP)显示股市进入高估区间时,基金将股票仓位从25%降至18%,同时增持国债期货对冲利率风险。这一操作使其在二季度股市调整中实现“跌得少、涨得稳”——4-6月净值增长8.3%,同期偏债混合基金平均仅增长3.7%。更值得关注的是,基金对可转债的运用独具匠心:持有22苏租EB(江苏租赁可交换债)等品种,在获取债券保底收益的同时,通过转股条款设计参与正股上涨红利,近1年可转债仓位贡献了约6%的超额收益。

四、下半年股市的策略应对

展望下半年,A股结构性行情将更趋复杂,工银聚享混合C的量化模型已锁定三大机会:一是受益于设备更新政策的高端制造板块,筛选出资产周转率提升、现金流同比改善的龙头企业;二是消费复苏预期下的必选消费品种,重点关注渠道库存降至安全水位、毛利率环比改善的标的;三是高股息策略的再平衡,在银行、煤炭等传统行业中寻找股息率超6%且估值处于历史10%分位的错杀标的。与此同时,基金的国债期货对冲比例可能从当前的15%提升至20%,以应对潜在的利率波动风险。

从基金经理焦文龙的投资进化路径看,其从早期多因子模型构建到资产配置再平衡的能力迭代,恰与当前市场环境高度契合。在下半年“股债双杀”风险犹存的背景下,$工银聚享混合C$ 通过量化赋能的股债平衡术,为投资者提供了穿越周期的有效工具。这种将科技理性与人性洞察深度融合的投资模式,或将重新定义偏债混合基金的收益风险比。