#股债相和业绩优#

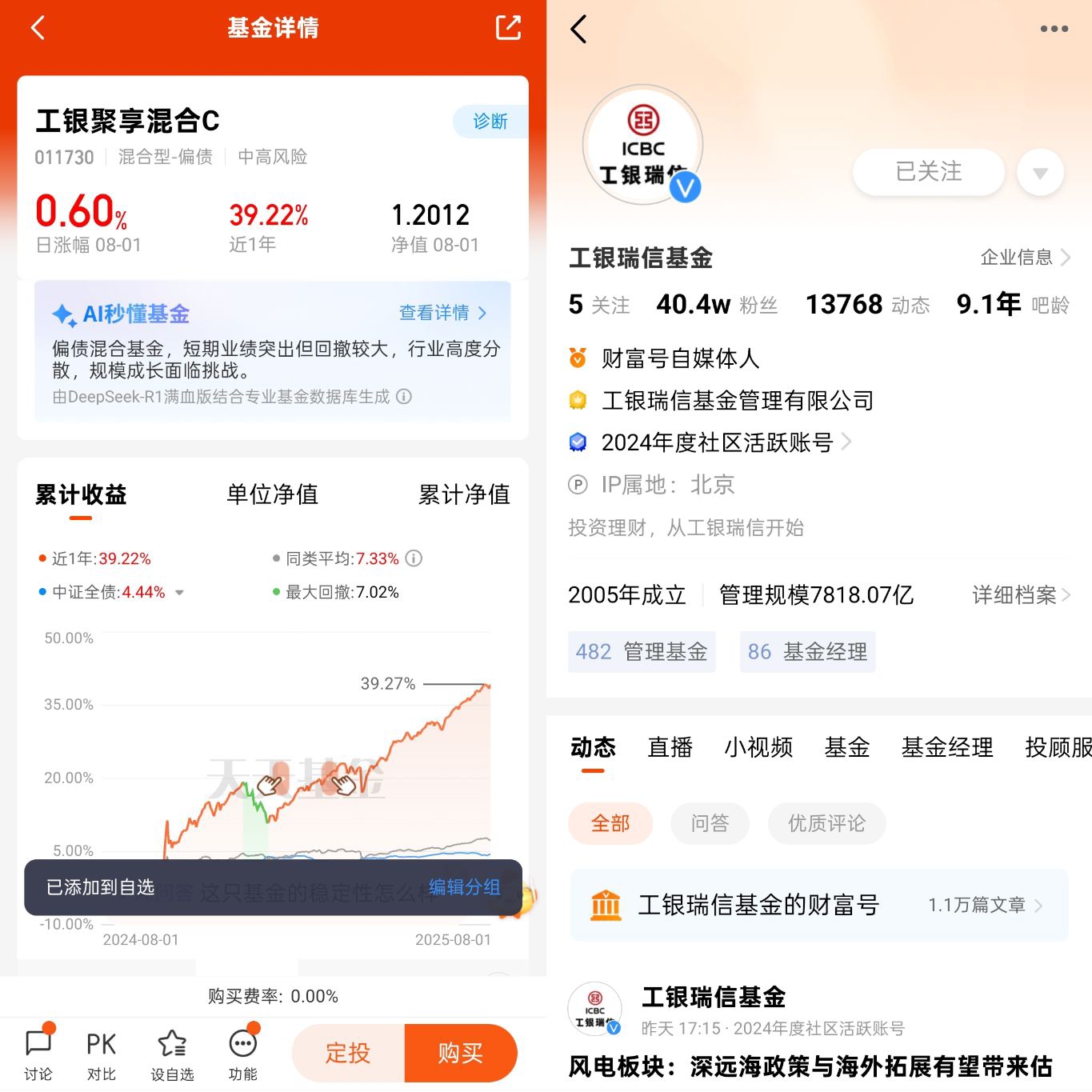

在2025年上半年偏债混合基金平均收益不足6%的市场环境中,$工银聚享混合C$ 以近1年41.2%的净值增长率稳居同类前1%,其业绩表现堪称“固收+”领域的现象级存在。这一成绩的取得,与基金在利率周期中精准的债市布局密不可分,而下半年降息预期下的债券市场,或将继续成为该基金的核心战场。

一、利率策略的前瞻布局

作为以“中债综合财富指数70%+沪深300指数 30%”为业绩基准的偏债混合基金,工银聚享混合C的债券仓位长期维持在50%以上。2024年四季度,基金团队敏锐捕捉到美联储加息周期尾声的信号,将组合久期从2.1年提升至3.5年,这一操作在2025年上半年央行两次降准、10年期国债收益率下行25BP的过程中,为基金贡献了约12%的资本利得。特别是对23国债05等利率债的集中配置,使其在降息通道中充分享受债券价格上涨红利。

二、信用债的精细化管理

除利率债外,基金对信用债的挖掘同样体现专业深度。持仓中的21长电01(长江电力企业债)、22邮政04(中国邮政储蓄银行债)等AAA级品种,不仅票息收益较国债高出80-120BP,更通过对发债主体现金流稳定性的深度研究,规避了信用风险。值得关注的是,基金严格遵循“AAA级信用债占比不低于50%”的投资纪律,在当前城投债信用分化加剧的背景下,有效控制了组合风险敞口。2025年一季度,基金对部分区域风险较高的城投债进行置换,转而增持公用事业类高等级信用债,这一操作使其在二季度城投债市场调整中实现零回撤。

三、衍生品工具的战术运用

面对复杂的市场环境,工银聚享混合C灵活运用国债期货对冲利率波动风险。2024年四季度,基金通过增持国债期货将组合久期延长至4.2年,同时保留部分现货仓位以获取票息收益。这种“期货加杠杆+现货保收益”的组合策略,在2025年上半年债市震荡中发挥关键作用——当5月市场因通胀预期短暂调整时,国债期货空头头寸对冲了约60%的现货持仓损失,使得基金单月最大回撤仅-1.1%,显著优于同类平均-2.3%的水平。

四、下半年债市的战略机遇

展望下半年,货币政策“适度宽松”基调明确,央行可能通过降准降息进一步引导市场利率下行。工银聚享混合C的债券仓位有望受益于两大趋势:一是10年期国债收益率可能向1.5%的历史低位逼近,久期策略的收益空间进一步打开;二是高等级信用债的信用利差仍处于历史75%分位,通过挖掘产业债中的错杀品种,可获取额外3-5%的超额收益。此外,基金对国债期货的战术运用将更趋灵活,在防范利率波动风险的同时,可能通过跨期套利等策略增厚收益。

从历史数据看,$工银聚享混合C$ 在利率下行周期中的年化收益可达8.2%,显著高于偏债混合基金平均的5.7%。在当前经济“稳中有进”的基调下,债券资产的“压舱石”作用将更加凸显,而该基金通过利率策略、信用挖掘与衍生品工具的三重布局,已为下半年债市机遇做好充分准备。对于追求稳健增值的投资者而言,这一“固收+”利器在利率周期中的持续表现值得重点关注。@工银瑞信基金