#股债相和业绩优#五月底,降准降息成功落地,存款利率进一步下行,最新的一年期定存利率只剩0.95%,意味着一百万存一年只有9500元,可以说是惨不忍睹。五年前锁定的4.5%大额存单像退潮一样陆续到期,资金回流账户的喜悦早被配置焦虑冲得七零八落。年初盯着这笔钱反复盘算:全押长久期债券?眼下政策工具箱哐当哐当往外掏刺激,明晃晃看空经济实在不值当,赔率太差;转战短债基金?年化2%上下的预期像温吞水,比存款强得有限,性价比实在提不起劲。

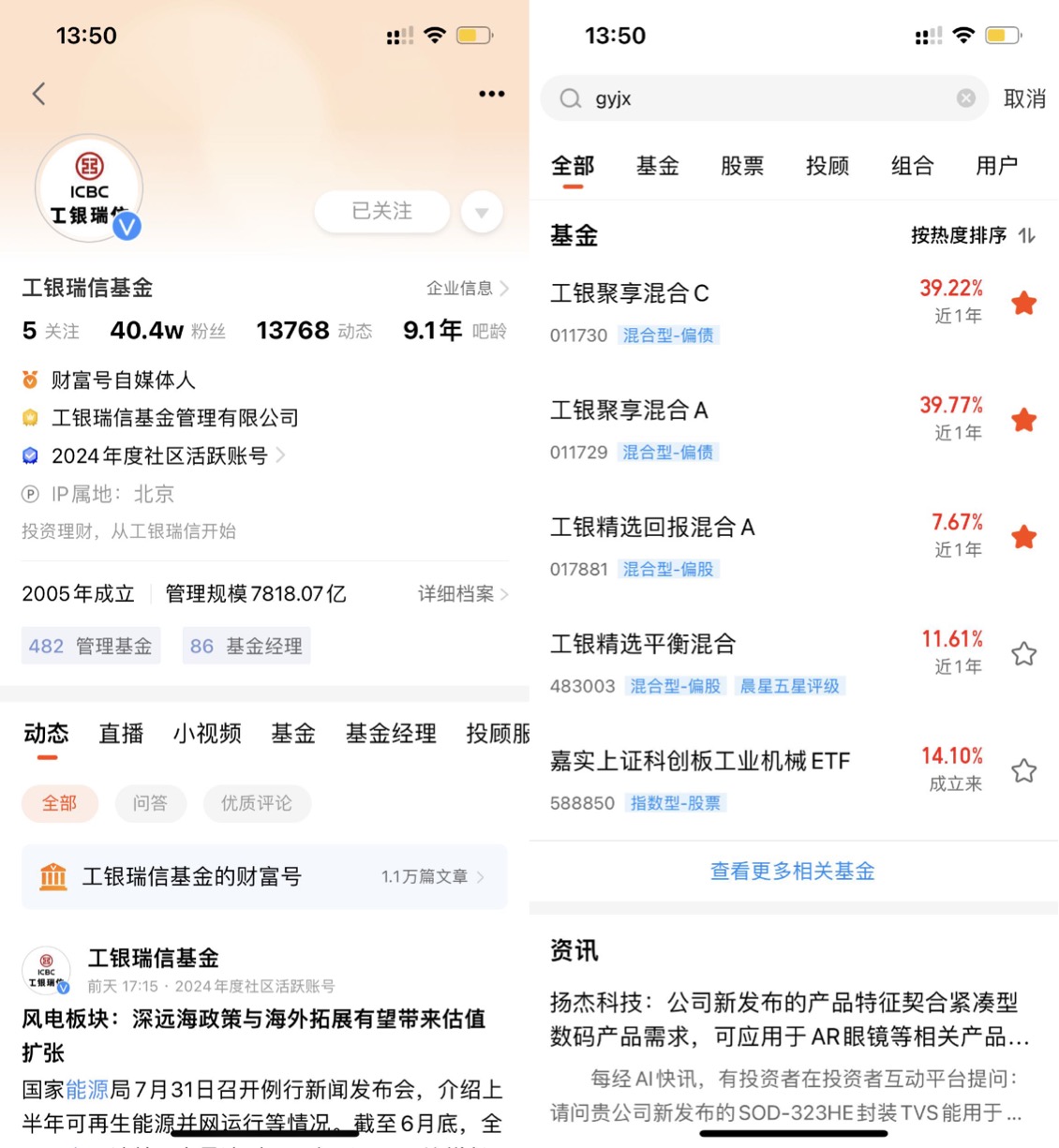

纠结小半年,最终抱着“试试水温”的心态买了工银瑞信聚享混合。客观说,收益确实让人眼前一亮——A类份额近一年净值涨了39.77%,同类1307只基金里排第6,比业绩基准高出整整30个百分点。但持有体验像坐过山车,今年1月单日-7%的回撤砸得人心惊肉跳。反观同业那几只以稳著称的“固收+”,比如汇添富鑫享添利,人家基金经理吴江宏和陈思行把风控刻进DNA,专门盯着价值红利、港股科技这些低波品种精耕细作,最大回撤控在个位数,虽然近一年7.05%的收益比不上工银的锐度,但拿着就是踏实。

其实翻数据才惊觉,偏债混合这类产品本就是为这种利率下行周期量身定制的。过去二十年里,偏债混合基金指数有75%的年份能赚钱,年均回报8.83%,即便遇到熊市平均跌幅也就5.32%。工银聚享的季报也印证了策略:38.61%仓位押注量化选股的小盘股,专吃流动性红利;债券端则超配20.10%的国债,尤其加码长久期利率债对冲经济不确定性。这打法像锋利的双刃剑,行情好时量化模型抓得住中小盘飙涨的机会(十大重仓股合计占比仅1.3%),但遇到风格切换就容易摔跟头。

现在再审视这笔配置,思路反倒清晰了:与其苛求一只基金既要高收益又要零回撤,不如学大资金做梯队管理。短债基金当“现金池”;核心仓位交给工银这类锐度高的“固收+”,但得接受它的波动基因;再匀出部分给一些回撤更低的二级债券基金。利率跌破1%的时代,哪有什么完美选项?不过是把不同风险收益特征的碎片拼成适合自己的版图罢了。