#股债相和业绩优#今年市场正经历着前所未有的结构性裂变。政策层面,央行持续释放流动性,存款利率跌破1%的心理关口,推动债市进入温和回暖周期;而权益市场则呈现出冰火两重天的格局——新能源、医药等板块局部反弹,但持续性存疑,AI、消费电子等成长赛道则暗流涌动。这种“低利率+高波动”的双重特征,使得传统资产配置策略面临严峻考验:纯债基金的收益空间被压缩至历史低位,偏股基金的波动率却攀升至20%以上。

在此背景下,偏债混合型基金展现出独特的生存智慧。其核心逻辑在于通过“债券筑底、权益增强”的资产配置,构建起攻守兼备的投资体系。债券部分如同船体的龙骨,以国债、高等级信用债等优质资产为根基,提供稳定的票息收益,有效平滑组合波动;权益部分则如同船帆,通过精选小盘股、成长赛道等弹性资产,在市场上行周期捕捉超额收益。这种设计,本质上是对“风险收益比”的极致追求——既避免纯债基金的收益钝化,又规避偏股基金的净值剧烈波动。

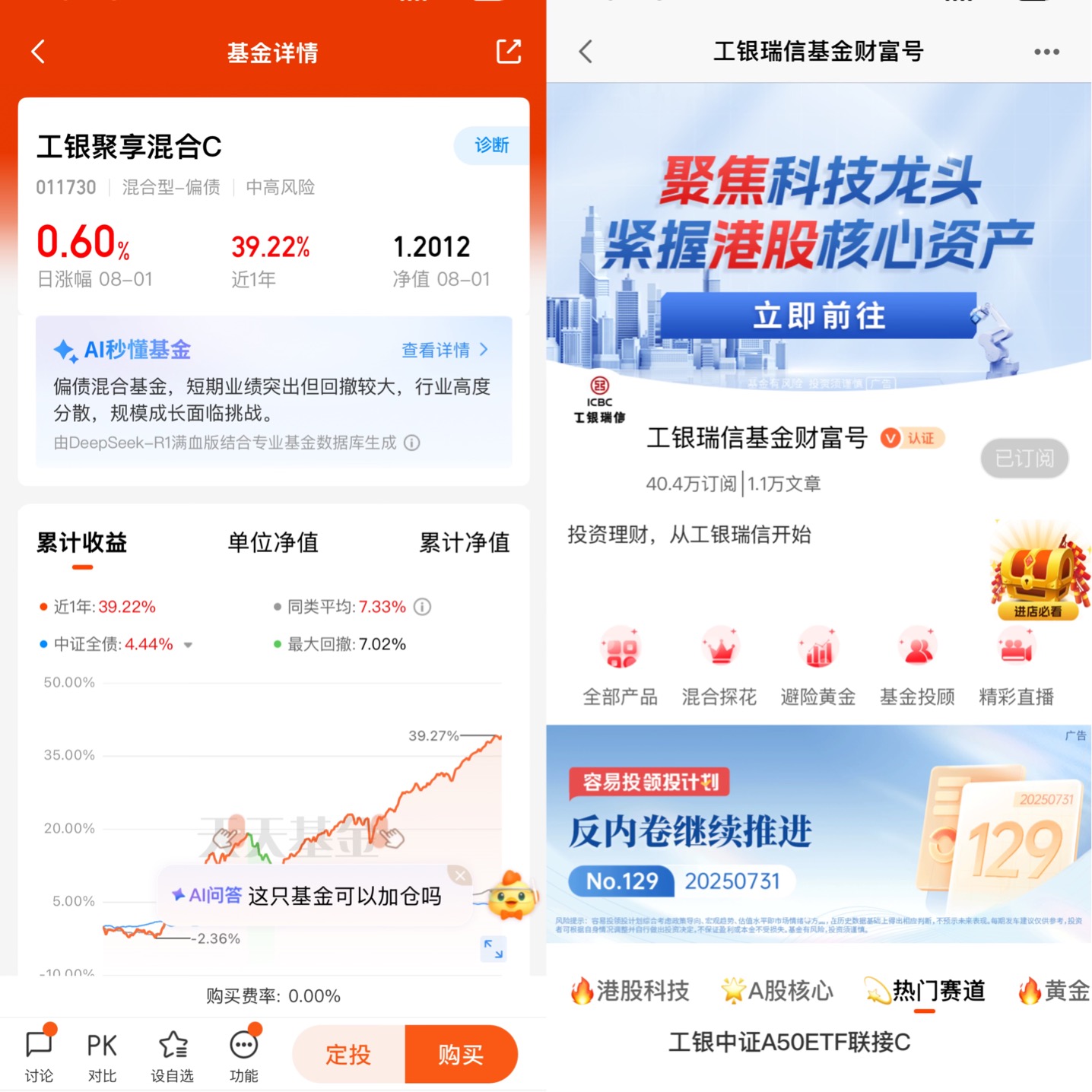

数据印证了这种策略的有效性。2012年12月至2022年11月的十年间,偏债混合型基金指数累计上涨98.14%,年化收益率7.3%,期间最大回撤仅8.17%;同期沪深300指数涨幅80.08%,但最大回撤达47.57%。在2025年上半年的震荡市中,这一优势更为凸显:纯债基金平均收益率不足5%,偏股基金平均回撤超15%,而偏债混合型基金却以中位数6.33%的收益和不足8%的波动率,成为少数实现“正收益+低波动”的资产类别。

工银聚享混合:解构冠军基因$工银聚享混合C$

在偏债混合型基金的星空中,工银聚享混合基金无疑是最耀眼的恒星之一。截至2025年7月25,其A类份额近一年累计收益达38.25%,在1285只同类基金中排名第五;C类份额同样以21.49%的收益超基准6.84%。更令人瞩目的是其风险控制能力:近一年最大回撤仅-7%,且仅用29天便修复损失;近三年最大回撤-30.5%,但在同类535只基金中排名第六,显示出极强的韧性。

1. 资产配置的“黄金比例”

工银聚享混合的资产配置策略,堪称“动态平衡”的典范。其股票仓位长期维持在39%左右(接近合同上限40%),债券仓位约50%,剩余10%配置现金及衍生品。这种“四六开”的结构,既保证了权益资产的收益弹性,又通过债券资产的稳定性对冲了股市波动。具体来看,债券部分以利率债为主,2025年一季度国债配置比例高达38.62%(上一季度仅12.21%),充分把握了降准降息周期下的利率下行红利;权益部分则聚焦小盘股,前十大重仓股市值普遍在15-30亿元区间,且极度分散——单只个股权重仅0.15%左右,前十大重仓股占比合计1.3%。这种“广撒网、低集中度”的策略,有效避免了单一行业或个股的黑天鹅事件冲击。

2. 投资策略的“双核驱动”

工银聚享混合的成功,离不开其独特的“主动量化+小盘股”策略。在债券投资端,基金经理通过积极的久期择时,在利率下行周期中增加长久期债券配置,获取资本利得;在权益投资端,则依托工银瑞信强大的投研团队,对宏观经济环境、行业发展趋势和公司基本面进行深度研究,筛选出具有成长潜力或价值低估的标的。例如,2025年一季度,基金超配AI+消费电子赛道,精准捕捉了全球AI硬件迭代周期下的投资机遇;同时,通过量化模型对股票进行多维度打分,剔除高波动、低流动性的标的,确保组合的稳定性。

3. 基金经理的“经验交响”

工银聚享混合的掌舵者,是焦文龙与何顺两位基金经理的黄金组合。焦文龙拥有超6年公募管理经验,管理规模达94.74亿元,年化回报6.95%;何顺虽管理年限较短,但年化回报高达16.39%,管理规模78.24亿元。两人专业互补——焦文龙擅长宏观趋势研判与债券投资,何顺则精于权益资产选股与量化策略,这种“股债双修”的配置,使得基金在市场风格切换时能够灵活应对。例如,2025年1月债市“黑天鹅”事件中,焦文龙通过降低低资质城投债配置,转而增持国债,有效规避了信用利差扩大的风险;而何顺则通过减持高估值成长股,增持高股息板块,为组合提供了安全垫。

穿越周期的密码:四大优势解析

工银聚享混合基金的卓越表现,并非偶然。其背后蕴含的四大核心优势,正是其在震荡市中脱颖而出的关键。

1. 收益弹性的“精准刀法”

与纯债基金相比,工银聚享混合的权益仓位贡献了显著的超额收益。例如,2025年上半年,其权益部分收益超10%,而同期纯债基金收益率不足3%;与偏股基金相比,其回撤控制则更优——偏股基金波动率常超20%,而工银聚享混合的波动率仅8-12%。这种“收益向上、风险向下”的特性,源于基金经理对市场节奏的精准把握。例如,2025年一季度,当经济复苏预期升温时,基金通过加仓长久期债券对冲权益波动;当股市企稳反弹时,又通过超配AI、医药等成长赛道,实现了净值的快速攀升。

2. 风险控制的“双重防线”

工银聚享混合的风险管理体系,堪称“固若金汤”。第一重防线来自资产配置的分散化——债券部分以利率债为主,信用债占比不足20%,且仅投资AAA级以上标的;权益部分则通过行业分散(覆盖制造业、信息技术、医药等10余个行业)和个股分散(单只个股占比不足0.2%)降低非系统性风险。第二重防线来自动态调整机制——基金经理每月对组合进行压力测试,当预期最大回撤超过10%时,自动触发减仓指令;同时,通过股指期货、国债期货等衍生品对冲系统性风险。这种“事前预防+事中控制”的体系,使得基金在2025年1月的市场剧烈波动中,最大回撤仅-7%,远低于同类基金的平均水平。

3. 投资灵活性的“市场适配”

工银聚享混合的投资策略,具有极强的市场适应性。在经济复苏阶段,基金通过提高权益仓位(接近40%上限)捕捉股市上涨红利;在经济下行阶段,则降低权益仓位(至20%左右)并增加债券久期,获取票息收益。例如,2025年二季度,当市场对经济复苏预期减弱时,基金将股票仓位从39%降至35%,同时将国债配置比例从38.62%提升至45%,有效规避了股市调整的风险;而当三季度政策利好释放时,又迅速将股票仓位回升至38%,抓住了医药、TMT等板块的反弹机遇。

4. 团队实力的“硬核支撑”

工银聚享混合的背后,是工银瑞信基金强大的投研团队。作为管理规模达7771.49亿元的头部基金公司,工银瑞信拥有超200人的投研队伍,其中债券研究员30人、股票研究员50人,覆盖宏观、行业、公司全链条研究。其风险控制体系更是行业标杆——通过“三道防线”(业务部门自查、风险管理部监控、审计部独立审查)确保合规运营;通过量化模型对组合进行实时风险评估,当波动率超过阈值时自动预警。这种“研究驱动+风控护航”的模式,为基金的稳健运作提供了坚实保障。

未来展望:政策红利与景气反转的交响曲

站在2025年的中点,展望下半年市场,偏债混合型基金仍将是投资者布局的核心工具。从政策层面看,央行预计将继续维持适度宽松的货币政策,为债市提供稳定环境;同时,财政政策加码(如专项债发行提速)将推动基建、新能源等板块景气回升,为权益市场带来结构性机会。从市场层面看,债市预计延续震荡偏强态势,利率债和高等级信用债仍具配置价值;权益市场则有望在医药、TMT、高股息等赛道形成“三维发力”格局。

在此背景下,工银聚享混合基金的配置价值进一步凸显。其债券部分可继续把握利率下行周期下的资本利得机会;权益部分则可通过超配医药(集采压力出清+创新药政策暖风)、TMT(全球AI硬件迭代)、高股息(利率下行期“类债资产”价值重估)等赛道,实现收益增强。对于风险偏好适中、希望获取稳健收益的投资者而言,将工银聚享混合纳入核心仓位,无疑是一种“进可攻、退可守”的智慧选择。

在不确定中寻找确定

市场的本质是不确定,而投资的智慧在于在不确定中寻找确定。偏债混合型基金,正是这样一种“确定性的艺术”——它不承诺暴利,却能在长期中实现资产的稳健增值;它不规避风险,却能通过科学的配置将风险控制在可承受范围内。工银聚享混合基金为投资者提供了一条穿越牛熊的稳健之路。@工银瑞信基金