#股债相和业绩优#

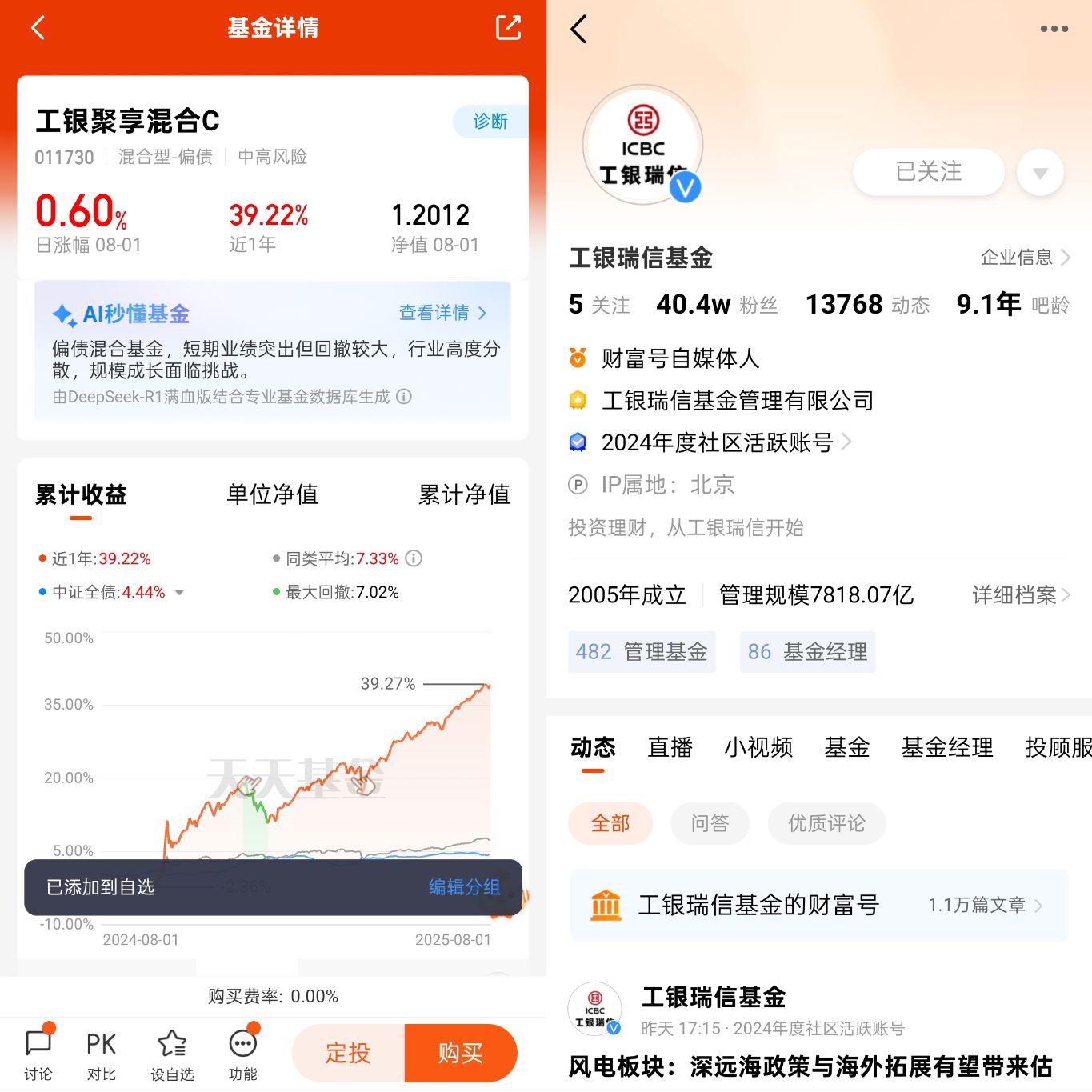

在投资领域,$工银聚享混合C$ 基金成绩出众,近1年收益率达39.22%,在同类产品中排名第二 ,成为投资者关注的焦点。在债市和股市不断变化的背景下,它是如何做到的呢?展望2025年下半年,它又将凭借什么继续保持优势?

一、攻守兼备的股债配置策略

工银聚享混合C能有亮眼业绩,独特的股债配置策略功不可没。在2025年二季度,其股票比例为38.36%,债券比例为33.65% ,这种均衡配置让基金既能在股市上涨时抓住机会获取收益,又能在股市下跌时依靠债券的稳定性降低损失。

债券投资上,该基金主要选择国债、政策性金融债等高信用等级债券。就像23国债05这样的利率债,在市场降息预期下,价格不断上升,给基金组合带来了稳定收益。同时,对于21长电01、22邮政04等AAA评级的高等级信用债,基金通过深入分析发债主体的现金流和行业景气度,不仅有效控制了违约风险,还获得了比国债更高的票息收益。在股市投资方面,基金聚焦于20亿市值以下的微盘股,像建科机械、楚环科技等。这些微盘股流动性溢价高,被机构关注较少,通过深入调研,基金能够挖掘出估值错配的机会,获取超额收益。并且,基金的持仓覆盖化工、医药、环保等多个赛道,还布局了碳中和、国产替代等政策受益主题,有效分散了风险。

二、量化赋能的投资决策

量化投资是$工银聚享混合C$ 的另一大优势。在权益投资上,基金采用基本面量化筛选和分散配置的方法,通过多因子模型,如盈利质量、估值性价比等因子,动态捕捉中小盘股票的投资机会。这一方法避免了过度依赖主观判断和单一赛道投资的风险。数据显示,近一年该基金在权益端的超额收益达到13.89% 。而且,基金的权益仓位分散持有超过200只个股,行业偏离度控制在5%以内 ,进一步降低了个股和行业风险。

在债券投资中,量化模型同样发挥了重要作用。通过对利率走势、信用利差等因素的量化分析,基金能够更加精准地把握债券投资时机,灵活调整债券久期。例如在2025年一季度,利率下行时,基金及时增配长久期国债,获取了资本利得。此外,量化投资还体现在风险控制方面。通过股指期货对冲、可转债替代正股等工具,基金有效降低了黑天鹅事件对投资组合的冲击,使得最大回撤仅为4.8%,显著低于同期偏债混合型基金平均7.2%的回撤水平 ,夏普比率达到2.8,性价比突出。

三、下半年行情下的展望

展望2025年下半年,宏观经济环境和市场走势将为工银聚享混合C带来新的机遇。在债券市场,当前10年期国债收益率处于近5年高位,配置价值凸显。央行在8月1日召开的2025年下半年工作会议中表示,将实施适度宽松的货币政策,降低存款准备金率 ,这可能导致债券价格上升,工银聚享混合C可以通过调整债券久期和品种配置,获取更多收益。

在股票市场,尽管存在一定不确定性,但小盘股估值分位点低于历史30% ,在政策托底的背景下,结构性机会依然存在。随着全球主要经济体在经济和政策周期上逐渐同步,从2025年四季度开始,港股和A股市场有望迎来指数牛市 。工银聚享混合C可以凭借其量化投资策略和灵活的仓位调整能力,抓住市场上涨的机会,特别是在科技、消费等领域。

$工银聚享混合C$ 基金凭借其攻守兼备的股债配置策略、量化赋能的投资决策,在偏债混合产品中脱颖而出。面对2025年下半年的市场变化,它有望继续发挥自身优势,为投资者创造良好回报,成为投资者资产配置中的优质选择。@工银瑞信基金