#股债相和业绩优#在投资权益类基金时,关注高收益无可厚非,但选好“底仓型”的产品,做好组合的风险管理则更为重要。对于普通投资者来说,更为科学的配置方式应该是在保证组合拥有合适底仓配置的基础上再来增厚收益,那么遇到市场剧烈震荡时,也能够多一份从容。在各大类资产中,如果优先配置一类资产作为底仓配置我会选择偏债混合型基金。

工银聚享混合基金凭借其独特的"债券打底、权益增强"策略,已成为当前市场环境下偏债混合型基金的佼佼者。截至2025年8月1日,该基金A类近一年复权净值增长率达39.77%,C类近一年收益为39.22% ,远超同类平均表现和业绩基准。该基金通过科学的资产配置、灵活的久期管理、分散的量化选股和严格的风控体系,实现了收益与风险的平衡优化,为投资者提供了穿越市场周期的有效工具。尤其在当前政策驱动结构性机会与风险并存的市场环境下,工银聚享混合基金展现出较强的适应性和竞争力,成为资产配置中的理想"压舱石"。

一、投资策略与资产配置优势

工银聚享混合基金的核心优势在于其科学的资产配置策略和灵活的股债平衡能力。该基金采用"债券打底、权益增强"的投资模式,通过债券资产获取稳定收益,同时利用权益资产增强组合的整体回报 。具体来看,截至2025年6月30日,基金权益资产的配比为38.36%,债券配比为50.82%,形成"哑铃型"配置结构 。这种配置既避免了纯债基金"涨不动"的局限性,又规避了股票型基金"跌得惨"的风险,实现了进可攻退可守的投资效果。

在债券配置方面,工银聚享混合基金展现出明显的差异化优势。债券部分以利率债和高等级信用债为主,其中利率债占比超过60%,信用债评级不低于AA ,有效控制了信用风险。特别是当市场利率回归合理水平时,基金经理适当增加了对长久期利率债的配置,如在利率下行期拉长久期至5年+,增配国债和政策性金融债,当前组合久期为3.8年 。这种久期管理策略使基金能够在利率下行周期中获得债券价格上升的收益,同时获得较高利息收入,有效增强了组合的防御能力。

在权益配置方面,工银聚享混合基金采取了高度分散的量化选股策略。前十大重仓股集中度仅为1.21%,单只股票占基金资产的最高比例仅为0.13% ,远低于同类平均的11.17%。分散配置策略有效规避了个股黑天鹅风险,同时通过量化模型筛选优质中小盘股票,捕捉市场结构性机会。基金经理每月用AI模型扫描3000+上市公司,捕捉盈利拐点信号,如一季度加仓的某光模块企业,净利润环比增长47%。此外,基金在行业配置上也保持分散,覆盖制造业、信息技术、科学研究等多领域,2024年12月31日的行业集中度为33.36%,制造业占比29.56% ,避免了过度依赖某一特定赛道的风险。

工银聚享混合基金的股债相关性为-0.32,远低于同类平均的0.15 ,这种负相关特性为基金提供了天然的风险对冲机制。当权益市场遭遇系统性风险时,债券资产的逆周期特性能够有效平滑组合波动,反之亦然。这种动态平衡的能力使基金在2024年一季度单季度最大回撤达18.82%的情况下,仍能实现长期稳健增长,展现出较强的市场适应性。

二、业绩表现与风险控制能力

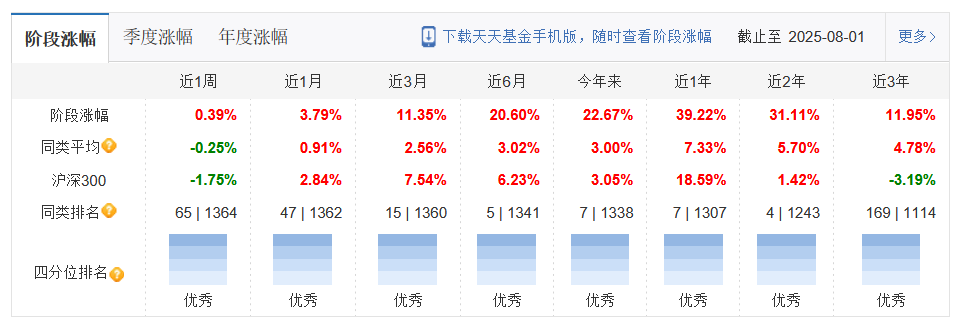

工银聚享混合基金的业绩表现堪称"一骑绝尘"。截至2025年8月1日,工银聚享混合A近一年单位净值增长率为39.77%,在同类可比基金中排名第七(7/1307);工银聚享混合C近一年收益为39.22% ,均远超同类平均的7.33% 和业绩基准的8.83%。从更长的时间维度看,该基金近三个月单位净值增长率为11.35%(排名15/1360) ,近半年增长率为20.60%(排名5/1341),各阶段表现均领先同类。

工银聚享混合基金的风险控制能力同样值得称赞。截至2025年8月1日,该基金近一年最大回撤为-7.02%,远低于同类平均的-10.82%。虽然近三年最大回撤达30.91%,但主要来自2024年一季度的单季度波动,而近一年回撤控制显著改善。这种风险控制能力得益于基金的分散配置策略和严格的风险管理措施,如单券持仓上限1%、行业偏离度控制在5%以内等 ,有效降低了组合的波动性。

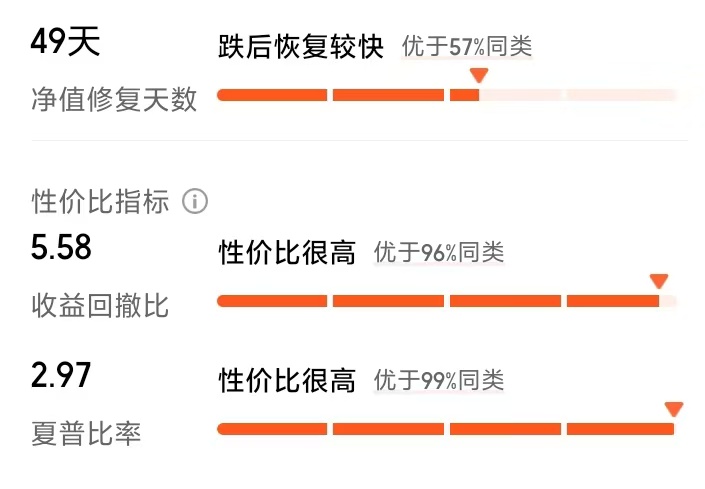

从风险调整后收益指标看,工银聚享混合基金表现更为突出。近一年夏普比率达2.97,远超同类均值1.23,意味着每承担1单位风险可获得近3单位的超额收益。同时,基金的收益回撤比为也优于同类多数,表明其在控制风险的同时实现了较高的收益水平。优异的风险调整后收益表现,使工银聚享混合基金成为当前市场环境下性价比极高的投资选择。

工银聚享混合基金的波动率控制也较为出色。近一年年化标准差为12.72% ,略高于同类平均水平,但考虑到其较高的权益仓位,这样的波动率水平在同类产品中仍属中等偏下,显示出基金经理在高收益与低波动之间取得了较好平衡。

三、基金经理的专业背景与投资风格

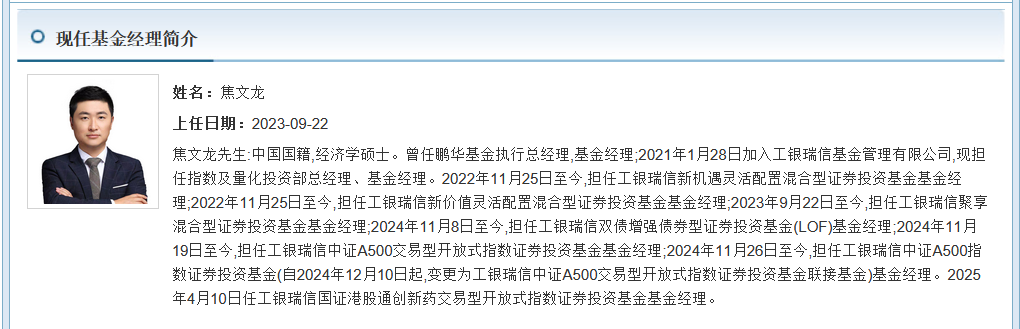

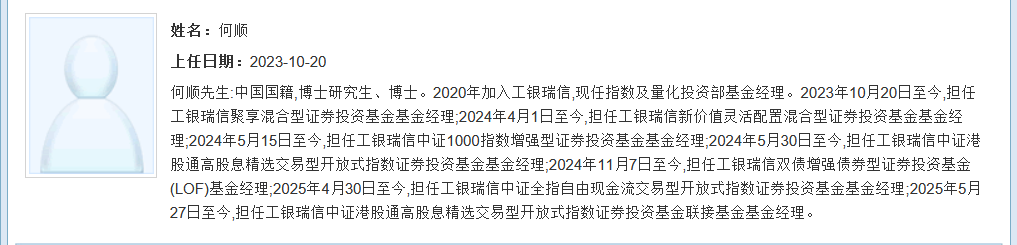

工银聚享混合基金由焦文龙和何顺两位基金经理共同管理,形成了"宏观防御+微观进攻"的互补模式。焦文龙负责宏观债券策略和风险对冲,何顺专注权益量化增强 ,两位基金经理各有所长,协同效应显著。

焦文龙先生拥有丰富的量化投资经验,2009年从业,2021年加入工银瑞信,现任指数及量化投资部总经理、基金经理 。其投资理念经历了从单一因子到多维导航的演变 ,形成了覆盖宏观、中观、微观多层因子的"ARC"导航系统(Active、Reversion、Certainty)。在债券投资方面,焦文龙构建了三层风险控制架构:宏观层跟踪总量因子(如M2增速、PMI)预判系统性风险;策略层对每类策略设置最大回撤阈值;执行层在成分股调整期采用分批交易策略降低冲击成本 。这种系统化的风险控制体系使基金在面对市场波动时能够保持相对稳定。

何顺先生博士研究生学历,2020年加入工银瑞信,曾任指数及量化投资部量化研究员,2023年10月起担任工银聚享混合基金经理 。何顺在权益投资方面展现出色的量化选股能力 ,通过动量、质量、成长三大因子筛选优质中小盘股票,如2025年一季度布局的楚环科技(单季度涨幅超50%)。何顺管理的其他基金,如工银中证1000指数增强,近一年年化回报达24.52% ,显示出其在权益分散配置上的专业能力。

两位基金经理的协同效应在市场应对中表现突出。在2025年5月小盘股调整时,何顺快速减仓高波动板块,焦文龙同步提升债券久期至5年+,共同将基金回撤控制在1.2%以内 。这种"双剑合璧"的管理模式,使基金在股债配置上展现出极高的灵活性,能够在不同市场环境下及时调整策略。

工银瑞信基金强大的投研团队也为工银聚享混合基金提供了有力支持。工银固收团队近5年固收投研经验人均8.2年 ,覆盖利率、信用、衍生品全领域,为债券配置提供深度研究支持;而量化团队则为权益投资提供数据驱动的选股模型,确保策略的有效执行。

四、当前市场环境下的配置价值

在当前政策驱动结构性机会与风险并存的市场环境下,工银聚享混合基金的配置价值尤为突出。2025年8月,中国宏观经济政策继续保持积极有为的基调 ,实施更加积极的财政政策和适度宽松的货币政策,为经济持续回升向好提供政策支撑。财政端增加发行超长期特别国债和地方政府专项债券,加大对基建和科技领域的支持;货币政策方面,央行适时降准降息,保持流动性充裕,推动社会综合融资成本下降 。这种政策环境有利于工银聚享混合基金的债券配置策略,尤其是长久期利率债和高等级信用债的投资。

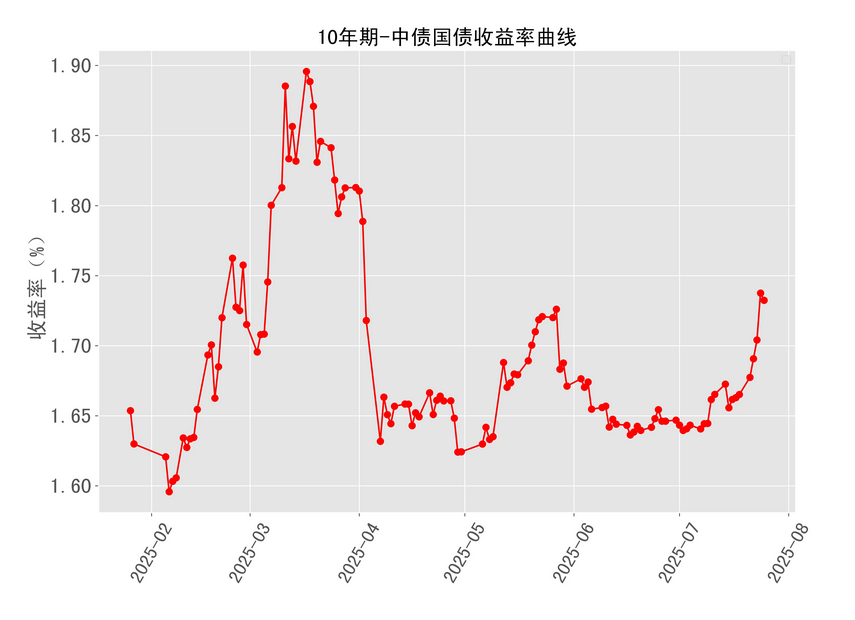

从债券市场来看,当前处于利率震荡下行周期。截至2025年8月初,10年期国债收益率已下行至2.13% ,较年初的2.27%有所回落 。虽然8月上旬因央行确认降息并指导大行卖债导致债市回调,但中下旬随着降息预期和流动性充裕,利率重回下行通道 。工银聚享混合基金的长久期利率债配置策略(久期3.8年) ,能够有效捕捉利率下行带来的资本利得机会,同时通过利率债与信用债的合理配比(利率债占比超60%) ,平衡组合的收益与风险。

从权益市场来看,中小盘科技股风格在2025年持续受到市场青睐。8月1日鼎捷数智(中小盘股)因政策利好大涨16.06% ,反映出市场对科技、高端制造等政策支持行业的持续关注。工银聚享混合基金的权益策略与这一市场风格高度契合,通过量化模型筛选中小盘股,聚焦科技与高端制造等政策受益领域,有效捕捉结构性机会 。同时,基金的行业分散策略(覆盖6个赛道) 和严格的风控铁律(单券持仓上限1%),也为其提供了较好的风险缓冲。

从流动性环境看,截至2025年6月末,M2同比增长8.3% ,7月增速回落至8.0% ,显示流动性边际收紧但整体仍处于宽松区间。M1与M2剪刀差收窄至3.7% ,反映企业资金活化,消费与投资意愿逐步修复,利好权益市场结构性机会。工银聚享混合基金的权益仓位(30%-38.61%) 在当前流动性环境下保持了较好的灵活性,既能够分享经济增长带来的权益收益,又不会过度暴露于市场波动风险。

五、投资建议

基于工银聚享混合基金的特点和当前市场环境,对于希望在震荡市中寻求稳健与收益平衡的投资者,该基金具有较高的配置价值。建议将工银聚享混合基金作为资产配置中的"压舱石" ,通过其科学的股债配比和灵活的策略调整,为投资组合提供稳定支撑。

对于风险偏好适中的投资者,可以考虑以下配置策略:

1、长期持有:工银聚享混合基金的C类份额不收取申购费,持有满30天免赎回费,管理费仅0.6%/年 ,综合成本较同类低0.3%,适合长期持有。

2、动态再平衡:根据基金经理的建议,可以采用阈值管理策略,当权益仓位收益回撤超5%时手动加仓,上涨超15%时部分止盈;每季度根据股债性价比(如沪深300风险溢价)调整仓位比例 。

3、搭配其他资产:对于追求更高收益的投资者,可以采用"哑铃型布局",一半资金配置工银聚享C作为稳定底仓,另一半关注高景气行业主题基金,以实现收益与风险的优化平衡 。

工银聚享混合基金通过"债券打底、权益增强"的策略,成功构建了一个兼具收益弹性和风险控制能力的投资组合。其核心竞争力在于量化选股与久期管理的双螺旋策略 ,既能够通过权益资产捕捉市场机会,又能够通过债券资产提供风险缓冲,实现了风险收益的优化平衡。

展望未来,随着中国经济持续回升向好和资本市场改革深入推进,工银聚享混合基金有望继续保持其竞争优势。在债券端,基金将继续灵活调整久期,把握利率下行周期中的资本利得机会,同时精选高等级信用债获取票息增强收益。在权益端,基金将依托工银瑞信"平台型、团队制、一体化"投研体系,持续跟踪宏观经济数据与行业景气度变化,通过量化模型捕捉盈利拐点和结构性机会,保持权益配置的分散性和灵活性。

对于投资者而言,工银聚享混合基金不仅能够作为震荡市中的"压舱石",提供相对稳定的收益来源,还能够在市场结构性机会显现时,通过权益增强策略获取更高的回报。在当前政策驱动结构性机会与风险并存的市场环境下,这种兼顾稳健与弹性的投资模式,正是投资者资产配置的理想选择 。

工银聚享混合基金的投资理念充分体现了"真正的高手,不是赚最多的钱,而是睡得最安稳的人" 的哲学,通过不博弈政策、不迷信赛道、不追求极致的投资策略,为投资者提供了穿越周期的有效路径。这种平衡智慧,正是当前复杂市场环境下投资者最需要的素质。@工银瑞信基金