#股债相和业绩优#

本文的三大核心

核心一:为使得读者更加深入理解工银聚享混合C(OTCFUND|011730)焦文龙经理的投资逻辑以及操作思路,天咨君精心搜集、整理了焦文龙经理近些年的各项路演资料,并结合本次调研活动以及天咨对于经理投资历程的思考,为大家呈现基金经理具体投资思路,以便综合系统了解基金经理的投资能力、成长经历。

核心二:工银聚享混合C(OTCFUND|011730)产品介绍及深度评测。$工银聚享混合C(OTCFUND|011730)$

核心三:该基金还可以投资吗?如何投资?

核心一:焦文龙经理各时期路演精华分析及天咨带给您的思路解析

一、职业历程:跨越周期的复合能力圈构建

焦文龙的职业生涯始于2009年,早期在量化投资领域的深耕为其奠定了方法论基础。2009年至2015年,他聚焦多因子模型的构建与应用,通过人工挖掘与算法筛选相结合的方式,形成了一套早期量化投资框架。这一阶段的实践使他认识到,因子的有效性会随市场环境变化而衰减,为后续策略迭代埋下伏笔。

2018年至2021年,焦文龙转向资产配置与FOF投资领域,这一经历成为其投资体系的重要转折点。通过研究优秀基金经理的策略逻辑,他提炼出“多元资产比较”与“策略库储备”的核心理念,并将这些经验反哺至量化投资框架中。2021年加入工银瑞信后,他进一步整合跨市场、多策略能力,形成覆盖股票、债券、商品等资产的复合投资体系。

二、投资理念进化:从单一因子到多维导航

1. 早期量化阶段(2009-2015):因子驱动的超额收益焦文龙早期的量化策略以多因子模型为核心,通过筛选数十个财务、行为、市场类因子,构建优化组合。这一阶段策略简单有效,但在2014年后逐渐面临同质化竞争压力。他坦言:“当时的数据获取成本高,策略迭代周期长,但市场有效性不足,仍能获得稳定超额。”

2. 资产配置阶段(2018-2021):宏观视角的全局观

在FOF投资期间,焦文龙建立了“总量-风格-行业”三层分析框架,重点关注利率、增长、通胀等宏观因子对资产定价的影响。这一阶段的实践使他意识到,单一资产策略难以应对系统性风险,需通过多元资产配置实现风险分散。

3. AI驱动阶段(2023至今):多视角策略的动态平衡

随着AI技术渗透,焦文龙提出“织网捕鱼”理念,强调通过多维度交叉验证捕捉市场机会。其团队开发的“ARC”导航系统整合了主动管理(Active)、均值回归(Reversion)、确定性(Certainty)三大模块,覆盖宏观、中观、微观多层因子。例如,在2024年9月的市场波动中,团队通过利率因子与行业景气度交叉分析,提前布局低估值板块。

三、团队管理:系统化与人性化的平衡艺术

作为工银瑞信指数及量化投资部总经理,焦文龙构建了“四维团队架构”:主动量化团队负责策略研发,被动量化团队管理指数产品,客户服务团队对接需求,运营团队保障执行。这种分工既保持策略专业化,又通过定期交流会促进跨团队协作。

在策略储备方面,他强调“预先准备工具箱”理念,要求团队覆盖多因子、Smart Beta、量化对冲等十余种策略。例如,2024年中证A500指数增强基金的推出,正是基于对中小盘风格周期的预判。

四、产品创新:客户需求与能力边界的动态适配

焦文龙的产品布局遵循“三维度原则”:方向(如红利、成长)、方式(指数增强、主动管理)、体验(交易效率与回撤控制)。其代表作工银新价值混合通过质量因子与红利因子的结合,实现低波动下的稳健收益;而中证A500 ETF则通过成分股动态调整,捕捉中小盘弹性。

在创新方向上,他提出“混合资产组合”构想,计划整合股票、债券与衍生品,满足不同风险偏好的投资者需求。例如,2025年推出的港股通创新药ETF,通过港股通标的筛选与行业景气度模型,实现主题投资与风险对冲的平衡。

五、市场洞察:AI时代的投资哲学重构

面对AI对量化策略的冲击,焦文龙提出三个应对方向:

数据维度扩展:从公开数据转向另类数据(如供应链、舆情),提升信号独特性;策略动态优化:通过遗传算法实时筛选有效因子,缩短策略迭代周期;人机协同决策:保留基金经理对极端事件的判断力,避免算法过度拟合历史。

在2025年6月的路演中,他以“盲人摸象”比喻市场认知的局限性,强调多视角策略的必要性。例如,在2024年四季度的债市调整中,团队通过利率敏感度分析与信用利差监控,提前降低久期风险。

六、风险控制:从单一风控到系统性防御

焦文龙的风险管理体系包含三层架构:

宏观层:跟踪总量因子(如M2增速、PMI)预判系统性风险;策略层:对每类策略设置最大回撤阈值,例如量化对冲策略控制在3%以内;执行层:在成分股调整期采用分批交易策略,降低冲击成本。

其管理的工银双债增强债券基金,通过可转债与利率债的跷跷板效应,实现收益平滑。2025年一季度的回撤控制数据显示,其在管产品最大回撤均低于同类中位数。

核心二:工银聚享混合C(OTCFUND|011730)产品介绍及深度评测

该基金成立于2021.8.24日,基金经理为焦文龙、何顺。

从招股说明书我们可以看出,该基金持有股票的比例最高为40%,最低可以清仓。这样的搭配比较适合于稳健投资朋友。其实拉长时间轴来看,慢即是快,稳健的资产增值其实会让你更省心,更安心。

除股票外,该基金投资债券情况如上图:我们可以看到,信用债券的范围规定在AAA到AA级别内,这样保障了投资债券的安全性。

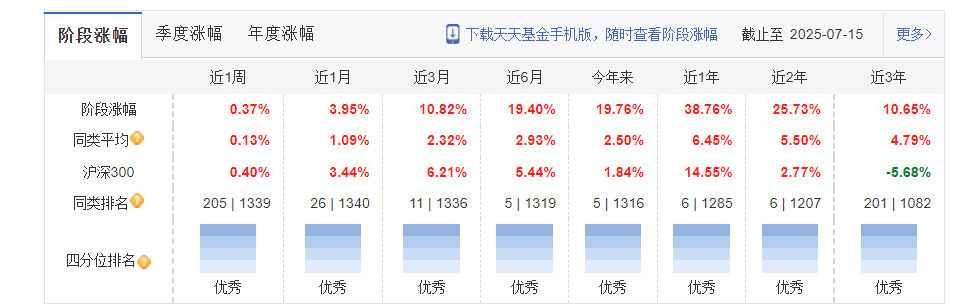

从今年来累计净值走势图可以看出,该基金今年净值除少数时间段出现较大回撤,其余时间则稳步抬升。

从累计收益对比走势图也可以看出,该基金业绩大幅优于同类平均水平。

从阶段性涨幅图可以看出,在各个时间段,该基金均处于四分位图中优秀级象限。

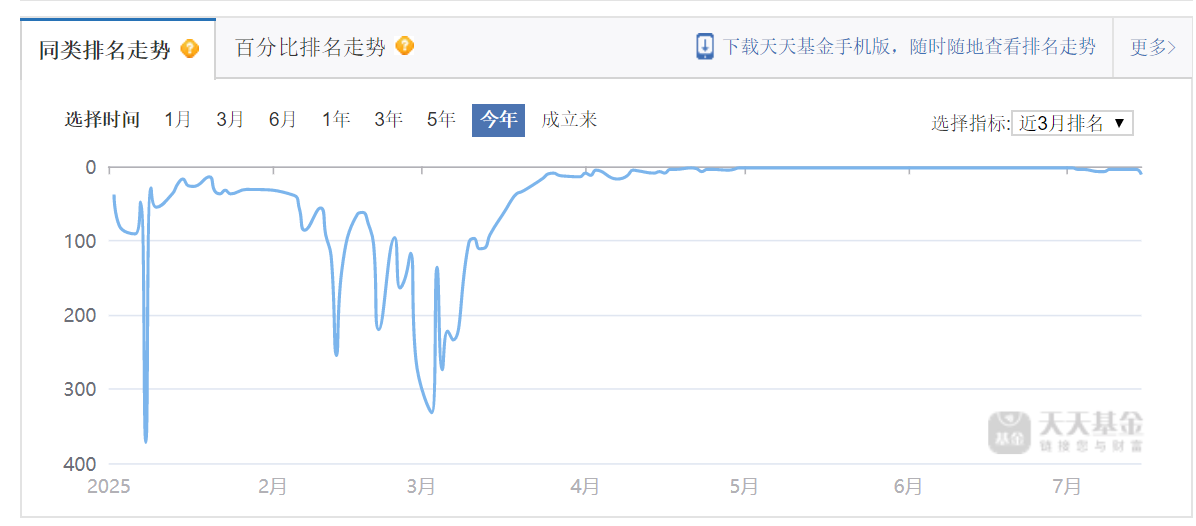

三月底以来,其排名也一直位列前3行列。

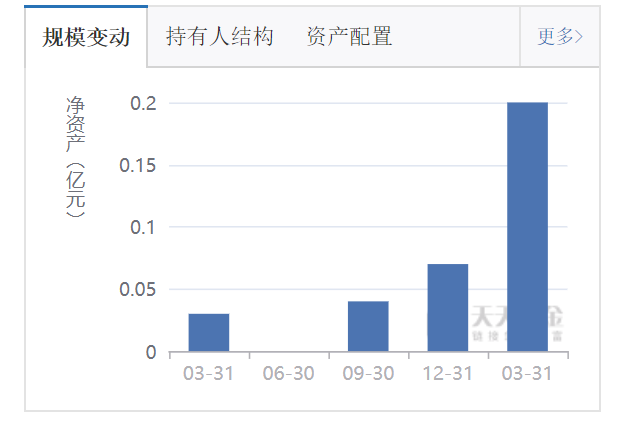

正是以上的业绩,该基金规模也呈现阶梯式的上涨。

机构持有者占比87%。

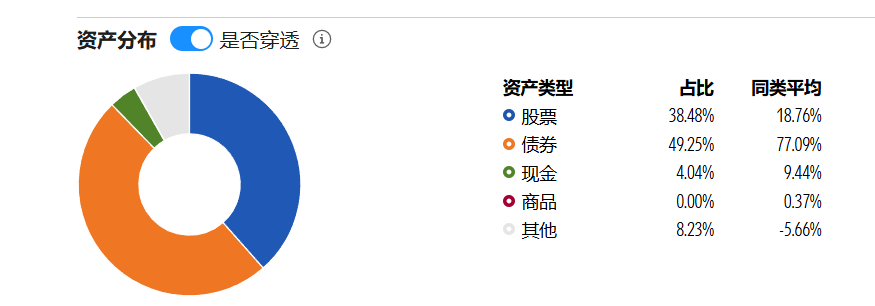

从资产分布图可以看出,该基金配置股票比例为38.48%,符合招股说明书发布的低于40%股票配置比例的规定。近一年股票市场表现良好,因此该基金配置的比例大幅高于同类平均水平18.76%,这样其业绩也就更容易突出体现出来。

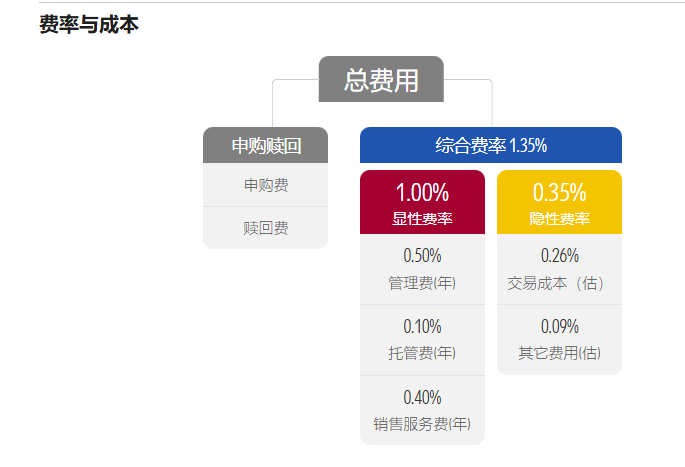

我们来一起看一下大家比较关心的费率问题。

该基金的综合费率为1.35%,其中显性费率为1%,隐性费率为0.35%。

综合费率与同类平均水平相比如下图:

我们看出,该基金综合费率为1.35%,优于同类平均1.57%的费率。

从上图可以进一步挖掘,该基金的显形费率也就是基金运作费率1%,同类平均水平1.45%,优于同类平均0.45%。

性价比指标来看,该基金三项指标均大幅优于同类平均水平。

相对收益各项指标也大幅优于同类平均水平。

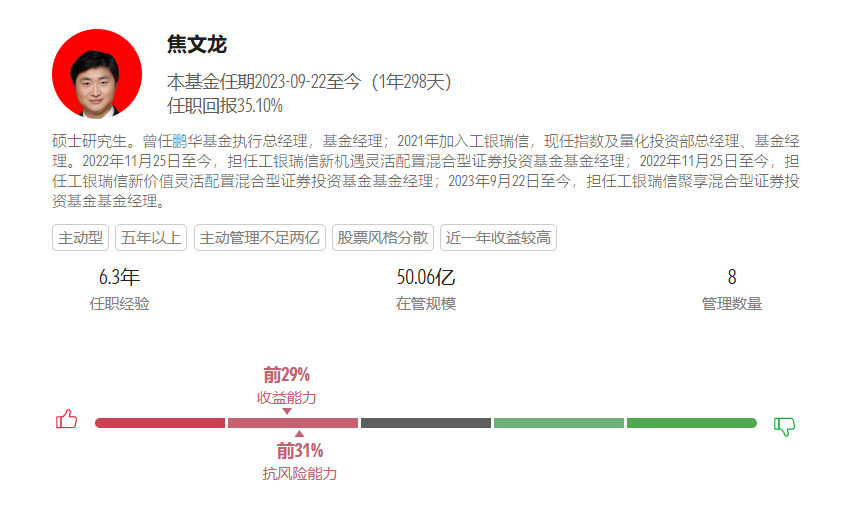

基金经理的收益能力、抗风险能力均排名前35%。

该基金也被权威评级机构“晨星”评选为三年期四星级基金。

从早期的因子猎手到AI时代的多维策略构建者,焦文龙的职业轨迹映射着中国量化投资的进化史。他的核心优势在于:

复合能力圈:横跨量化、资产配置、产品设计三大领域;动态迭代力:通过“ARC”系统实现策略的实时优化;客户导向性:将产品创新与投资者需求深度绑定。

在AI重构投资范式的当下,焦文龙的“多视角”方法论或许提供了一个破局样本:当市场迷雾难以穿透时,唯有构建多元化的认知网络,方能在不确定中捕获确定性。

介于以上两大核心的分析、介绍,该基金的优异表现以及基金经理的投资理念、风格都为大家详尽的讲解完,大家会问,在目前3500点附近,基金还可以投资吗?

核心三:基金投资策略

上证指数7月15日低开低走,拉出一根带下影阴线,收在3505,下跌(14.65点)0.42%,如果收破MACD预测指标线,它将回撤到F=3470或F=3418一线后结束回撤。如果MACD预测指标线不被收破的话,它将在3470或者最多3418附近结束调整,然后再创新高。基于以上技术分析的判断,我会谨慎并积极做多。