#上半年社融增量超22万亿!如何解读?#

7月14日,中国人民银行发布6月金融统计数据数据显示,6月末,人民币贷款余额268.56万亿元,同比增长7.1%;社会融资规模存量为430.22万亿元,同比增长8.9%;M2余额330.29万亿元,同比增长8.3%。特别值得关注的是,M1余额113.95万亿元,上行2.3个百分点至4.6%,改善较为明显。

6月金融数据总体上好于市场预期。从实际情况来看,6月金融数据反映信贷在银行季末冲量下同比小幅多增,同时社会资金活跃程度有所提升。

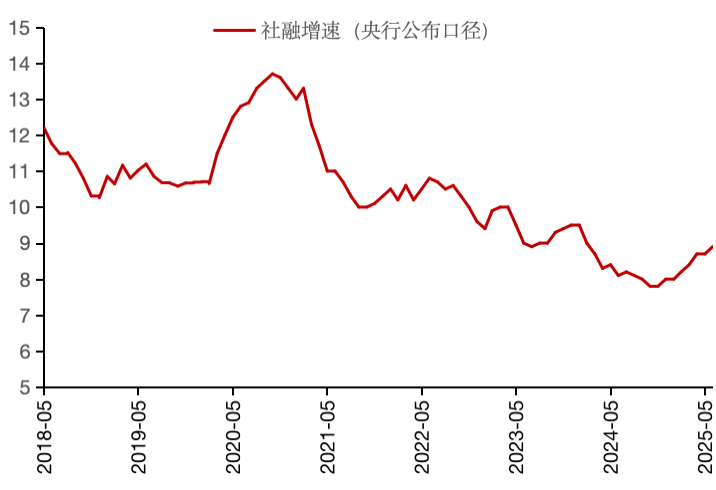

图:6月社融存量增速提升至8.9%

6月社融存量增速上行0.2个百分点至8.9%,新增社融4.2万亿,较去年同期多增,多增部分主要来自政府债券融资。新增信贷2.2万亿,持平去年同期,略好于市场预期。从信贷结构上看,主要是企业短贷新增1.16万亿,同比多增4900亿,居民贷款仍与去年同期相当,对公中长期贷款回升至历史均值水平。

6月短贷和表内票据融资明显改善,源于银行季末冲量行为依旧明显。从品种选择上,银行今年3月、6月都更倾向于选择短贷,可能是出于兼顾净息差的考量,同时市场有观点认为,短贷替代票据可能与企业账期监管有关,即将民间应付票据、应付账款替换为银行短贷。我们认为,该因素未必体现在6月数据中,但有可能产生影响,理论上可将民间借贷转化为有货币派生能力的银行借贷,对于社融、货币供给、资金活性均有提升。

值得关注的是,6月M1增速由2.3%上升至4.6%,同比上升幅度较大。M1同比回升一定程度受到去年基数偏低的影响,但即便剔除基数影响,M1和M1中的企业活期存款、居民活期存款也均呈现显著超出季节性的走势。我们认为,这一方面与财政资金下达有关,尤其是部分新增专项债可以用于偿还企业拖欠账款;另一方面,从商业银行资产负债表可以发现,与负债端企业活期存款改善对应的是,自4月起资产端对非银贷款大幅增长。考虑到4月美国施加“对等关税”,这可能与扶持出口企业的相关政策有关,后续需进一步观察。