#股债相和业绩优#

写在前面:

当上证指数在3200点反复拉锯,当新能源与AI板块上演冰火两重天,当银行理财收益跌破2.5%...熊猫君的基金池里,一只低调的偏债混合基金却悄然创下21.49%的年化收益。今天我们就以工银聚享混合为样本,揭开震荡市中"固收+"策略的生存法则。

一、货币宽松周期下的攻守道

央行5月祭出的"双降"组合拳(逆回购利率下调+降准0.5%),让债市瞬间沸腾。10年期国债收益率直逼2.3%历史低位,利率债交易量激增30%。但熊猫君注意到一个有趣现象:在资金面宽松的表象下,信用利差却悄然走阔至180BP,这为偏债混合基金的策略运作埋下伏笔。

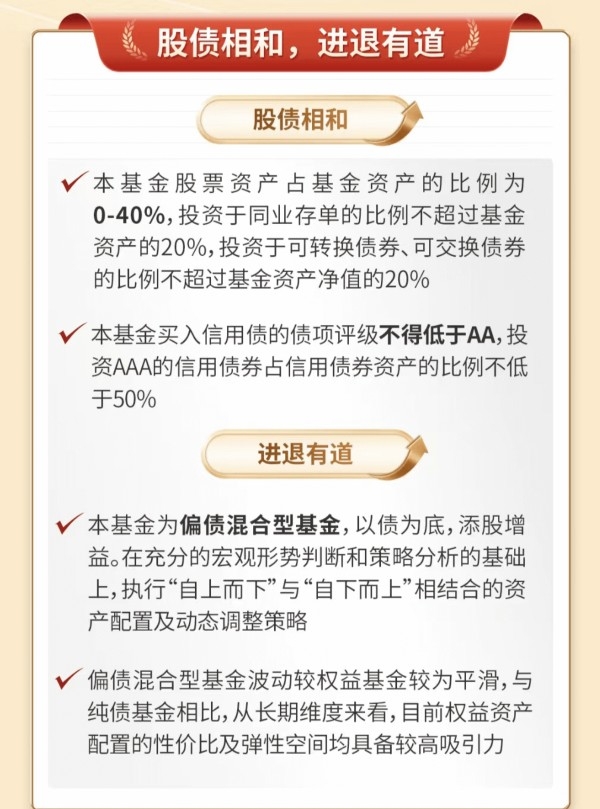

工银聚享混合的持仓密码显示:

- 利率债占比20.1%:精准卡位长久期品种,在利率下行周期享受资本利得

- 信用债严选AA+以上:规避地产链暴雷风险,中短久期锁定票息

- 权益仓位动态浮动:38.61%的股票持仓中,15-30亿小盘股占比超60%

这种"利率债打底+小盘股突围"的组合,在二季度市场风格切换中展现出惊人弹性。当上证50下跌2.3%时,基金净值逆势上涨1.8%,完美诠释了"进可攻退可守"的精髓。

二、量化选股的降维打击

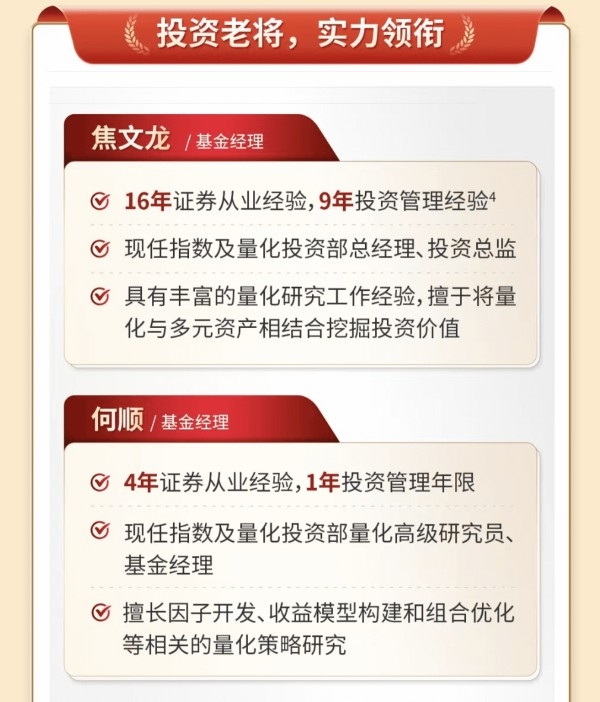

不同于传统固收团队的保守策略,工银聚享的基金经理祭出量化武器:

1. 多因子选股模型:融合成长性、估值、动量等20+因子,剔除流动性后筛选出300+潜力标的

2. 动态分散策略:前十大重仓股市值仅1.3%,单一个股上限0.14%,有效规避黑天鹅

3. 行业轮动机制:每月评估申万一级行业景气度,Q2重点加仓传媒/计算机/机械三大板块

这种科技赋能的投资方式,在二季度小盘股行情中如鱼得水。当主动管理型基金还在为调仓换股苦恼时,量化模型已提前捕捉到资金从大盘蓝筹向专精特新企业的迁徙轨迹。

三、震荡市的生存哲学

熊猫君认为,工银聚享的成功绝非偶然,其背后折三个重要趋势:

1. 风险定价重构:注册制下A股"美股化"加速,资金向确定性溢价标的集中,传统"喝酒吃药"模式失效

2. 负债端倒逼创新:银行理财净值波动加剧,投资者开始用脚投票,年化5-8%的"固收+"产品成新宠

3. 策略容量革命:百亿级"固收+"产品涌现,倒逼管理人从"信用下沉"转向"策略制胜"

值得警惕的是,当前长久期利率债的拥挤交易可能引发回调。但基金经理在季报中已显露应对智慧:通过增加国债期货对冲利率风险,同时将部分信用债置换为ABS等另类品种。

四、投资者的认知升级

面对市场上300+只偏债混合基金,熊猫君建议采用"三维筛选法":

1. 收益质量维度:剔除通过信用下沉获取收益的产品(看信用评级分布)

2. 回撤控制维度:选择最大回撤<5%且夏普比率>1.5的产品

3. 策略透明度维度:优先选择量化团队实力强、持仓分散的产品

就像工银聚享用量化模型解构市场,投资者也需要建立自己的决策框架。记住:没有永远的神,只有适应时代的策略。

结语:

当市场先生又开始神经质地涨跌互现,不妨让工银聚享这类"固收+"产品成为你投资组合的稳定器。记住熊猫君的金句:"牛市赚钱是运气,熊市不亏才是实力"。在这个充满不确定性的时代,能同时把握利率下行红利与小盘股超额收益的产品,或许正是穿越周期的终极答案。@工银瑞信基金