5月20日,一则颇为震撼但又在预料之中的新闻引发热议。

六大国有银行集体宣布下调存款利率,一年期定期存款利率首次跌破1%至0.95%,活期利率降至0.05%,标志着我国存款利率正式迈入“1时代”。

无独有偶,当前10年期国债到期收益率已经降至1.7%附近,想要无风险获取较高回报几乎成为不可能。然而市场信息仿佛总是让我们眼花缭乱,如何在众多资产类别、投资策略和基金产品中做出明智的选择,力求实现财富保值增值的目标?

方法多种多样,但对于中低风险偏好的投资者来说,我想有一种可能是更简单也更友好的投资方式:偏债型FOF基金。

相比于传统的股债二元配置,偏债型FOF以固收类资产打底,还可以配置权益、黄金、商品、境外基金等多元资产,不仅能高效分散风险,还可能获取更多元的收益来源。

当然,对FOF基金经理来说,FOF绝不是简单粗暴的套一些大类资产就能做好的,它要求基金经理具有深厚的宏观研究能力、精湛的基金筛选能力和敏锐的市场洞察力。

这背后,需要有丰富的实战经验作为支撑,而东方红资产管理基金经理陈文扬就是管理稳健型FOF的佼佼者。

陈文扬2009年7月开始证券从业,2010年11月开始管理产品,是一位久经市场考验的基金经理,具有宽广的宏观视野和丰富的基金筛选经验。近日,由陈文扬管理的偏债型FOF——东方红盈丰稳健6个月持有混合FOF(A类024048、C类024049)正在发行中,以绝对收益策略来追求稳健表现。

FOF是对复杂投资世界的降维

在过去,偏债型FOF确实有点不温不火,不是因为它不好,而是因为很多人对存款利率已经比较满足了,或者直接投资单一的债基也可以满足需求。

然而时过境迁,当前市场环境已经发生了深刻变化,很多认知也正在被颠覆。以大家感知较强的“宝宝类”货基为例,在2014年的巅峰时期,7日年化收益率可以达到6%左右,现在却只有1.2%左右,落差十分明显。

再看标志性的10年期国债收益率,这个指标在去年年底已经正式突破2%的关口,并且没有企稳的意思,目前已经下行至1.7%附近。从长期来看,长债收益率中枢可能还有下移趋势,但空间已经非常有限,而波动性却可能更加明显。

图:10年期国债到期收益率逐步下行(%)

数据来源:Wind

无风险利率一降再降,向风险资产要收益,成了很多人的当务之急。

然而,市场环境日趋复杂,各类资产波动加剧,机会与风险并存。面对这样的局面,如果既想跑赢通胀和存款利率,又希望维持一个较低的波动率,依靠单一资产的配置策略可能难以为继。

作为国内公募基金投资范围最广的品类,FOF正在用多元配置来破局。

从历史经验来看,利率下行往往会推动FOF的发展。以美国为例,从2008年次贷危机到2020年美联储大幅降息以对抗疫情冲击,美国的10年期国债收益率始终处于下行周期。ICI(美国投资协会)数据显示,期间美国公募FOF规模呈现稳步增长态势,规模占比实现了翻倍的增长,股债3-7配比、风险平价、多策略、全球配置等概念相继涌现。

对我们普通投资者而言,在持续走低的无风险利率面前,偏债型FOF实现了对复杂市场的“降维”,逐渐“真香”了起来。

正如陈文扬所说,FOF基金的核心价值之一,在于帮助投资者解决“买什么”和“何时买”这两个关键问题,而偏债型FOF或许是适合中低风险偏好投资者的较好选择。

在他看来,偏债型FOF不局限于传统的股债配比,除了传统的固收和权益资产,而是能够将视野拓展至黄金、REITs、美债、QDII多元化资产的有机组合,充分利用不同资产类别之间的低相关性甚至负相关性,实现风险的有效分散与对冲。

降维之后,是精密的重塑

企业家张瑞敏曾表示:“把简单的事情做好就是不简单,把平凡的事情做好就是不平凡。”

构建基金组合也是如此,看似门槛不高,但是“能做”跟“做好”中间还隔着马里亚纳海沟。

一些人往往会买数量很多的基金,可能看起来很分散也很多元,但是穿透到底层,或者在特定方向上暴露过多,或者基金之间还是有很强的相关性,最终并没有实现真正的分散。

所以,FOF并不是随随便便就能做好的,本质上是一个系统性工程。全球范围内可投资品种琳琅满目,业绩表现和风险特征都千差万别,要深入研究再进行精细化配置,实践难度和专业性要求都很高。

在成为FOF基金经理之前,陈文扬从事过衍生品经纪人、银行交易员、固收研究员、投资主办人等多个金融工种,接触和管理过的金融产品包括利率衍生品、债券、可转债、股票以及投资境内外资产的基金等,擅长不同资产之间的对比选择。

陈文扬对绝对收益策略有着深刻理解和长期实践,通过回撤控制、资产配置和动态交易来追求绝对收益。

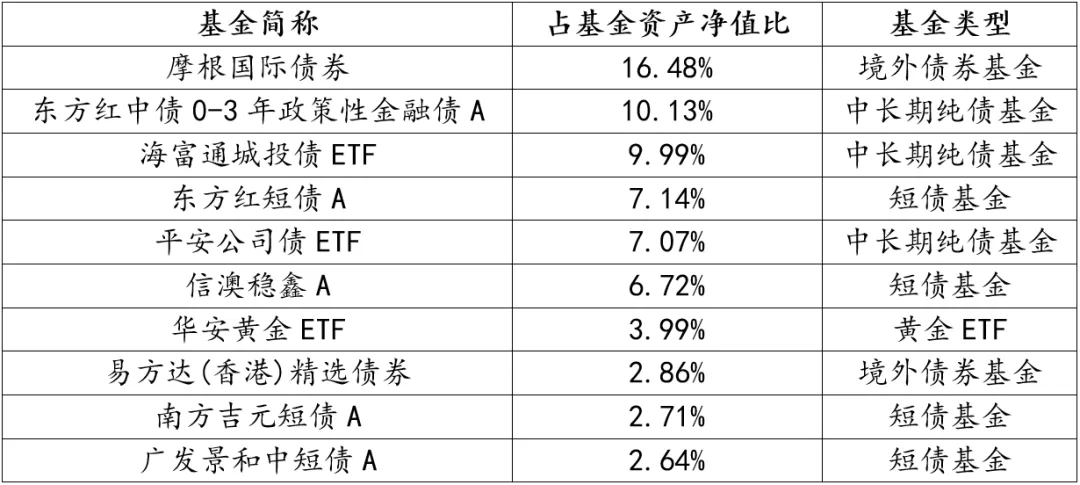

以其在管的东方红欣悦稳健配置3个月持有(FOF)为例,前十大持仓中,不仅有主要投资国内债券的债基,同时包括投资港股的易方达(香港)精选债券,投资全球市场的摩根国际债券以及投资黄金的华安黄金ETF,具有明显的多元化特征。

图:东方红欣悦稳健配置3个月持有(FOF)前十大持仓

数据来源:基金2025年一季报、Wind

在多年的FOF基金管理生涯中,陈文扬建立了一套定量和定性相结合的选基方法论。

定量研究方面,东方红资产管理FOF团队内部有系统化的定量模型,通过多项指标进行综合评分。总体上看,定量研究通过模型抓住主要矛盾,把握大类资产的风险收益特征,提高了研究跟踪的覆盖面。

而定性分析也是FOF管理工作的重点之一,它考验着FOF基金经理对具体资产和行业的理解深度。陈文扬会深挖业绩背后的原因,努力实现业绩可解释、可持续,方法可持续、可迭代,风险可控制、可描述。

在陈文扬看来,FOF底层配置的其实是胜率和赔率。在日常工作中,他深度评价多元资产的各类驱动因素,以实现组合大类资产配置的动态调整,以更广的资产覆盖、更深的标的研究,力争组合市场贝塔和阿尔法的共振。

不止是产品,更是解决方案

近几年的资本市场行情,反复印证了一句话,投资中唯一不变的就是变化本身。例如,黄金屡次创出新高,三年“债牛”后的市场分歧加大,权益市场轮动加速,资金流向分化,地缘冲突与政策预期反复扰动着投资者决策。

面对复杂多变的市场,押注单一资产可能并非上策。

FOF为我们提供了更多的可能性。通过多资产、多策略的精选与组合,偏债型FOF实现了资产类别间的有效互补与风险分散,完美诠释了“东方不亮西方亮”的配置精髓,在风险和收益之间实现较好平衡。

可能与很多基金经理不同,陈文扬不是只埋头做投资,也愿意用心感受客户的实际投资心理。在他的观察中,更平稳的净值曲线实际上是大多数追求稳健类客户的刚需。

在偏债型FOF的产品管理上,陈文扬坚持以绝对收益为目标,争取通过低波动的运作方式,在多元资产中寻找投资机会。

陈文扬表示,FOF产品不仅是资产管理工具,更是满足客户财富管理需求的一站式解决方案。

注:陈文扬在管四只稳健型FOF:东方红颐和稳健养老目标两年持有FOF成立于2020年6月24日,2020年净值增长率为4.26%,同期业绩比较基准收益率为4.30%;2021年净值增长率为3.40%,同期业绩比较基准收益率为0.72%;2022年净值增长率为0.25%,同期业绩比较基准收益率为-4.09%;2023年净值增长率为-0.54%,同期业绩比较基准收益率为-1.04%。2024年净值增长率为6.57%,同期业绩比较基准收益率为7.42%。该FOF业绩比较基准为沪深300指数收益率*18%+恒生指数收益率*2%+中国债券总指数收益率*75%+银行活期存款利率(税后)*5%。基金成立至今一直由陈文扬担任基金经理。东方红颐安稳健养老一年FOF(A份额) 2023.05.23-2023.12.31净值增长率为1.11%,同期业绩比较基准收益率为-1.13%;2024年净值增长率为4.66%,同期业绩比较基准收益率为6.90%。业绩比较基准=沪深300指数收益率*13.5%+恒生指数收益率(经汇率估值调整)*1.5%+中国债券总指数收益率*80%+银行活期存款利率(税后)*5%。以A类份额为例展示业绩。基金过往业绩不预示未来业绩表现,基金经理管理的其他产品并不代表本基金业绩表现。基金成立至今一直由陈文扬担任基金经理。东方红欣悦稳健3个月持有混合FOF(A份额)成立于2024.7.23,截至2024年底成立不满6个月,不列示业绩。东方红欣和稳健3个月持有混合FOF(A份额)自2025年4月26日开始管理,未满6个月。风险提示:本基金的基金份额均设置6个月锁定持有期(由红利再投资而来的基金份额不受锁定持有期的限制),投资者面临在锁定持有期内不能赎回及转换转出基金份额。本基金是一只混合型基金中基金,其预期风险与预期收益高于货币市场基金、货币型基金中基金、债券型基金及债券型基金中基金,低于股票型基金和股票型基金中基金。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,信用风险,技术风险,操作风险,法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险,其他风险等。基金过往业绩不代表未来表现,其他基金业绩不构成本基金业绩的保证。基金有风险,投资需谨慎,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。