#恒越嘉鑫固收+#当前权益市场热度不减,近一周时间上证指数盘中多次创出年内新高,7月9日早盘一举突破3500点关口。然而,市场走势也并不是一往无前的酣畅淋漓,短期来看,海外宏观局势依旧波谲云诡,国内政策也存在博弈空间,多重因素交织之下,市场情绪整体呈现出谨慎乐观的态度。

身处当前市场,有投资者面对盘中时而冲高回落、时而又探底回升的行情,回调时庆幸没有追高,但眼睁睁看着指数新高时又后悔没入场。所以3500点附近是否是好的投资窗口?有什么方法可以降低参与市场的波动?

复盘A股历史行情,过去10年间上证指数大多数时间在3000点至3500点震荡。从2016年至今,上证指数曾多次突破3500点,但持续站在3500点上方的时间却比较短。因此,3500点也是投资者衡量市场强弱的隐形标尺。从历史数据来看,沪指突破3500点后,或预示着市场可能会进入一个波动相对较大的区间。

中信证券策略团队曾在研报中指出,3500点并非简单的数字关口,而是市场对“盈利底+政策底”的共识阈值:当企业盈利增速回升至5%以上、政策组合拳形成合力时,3500点才能从“压力位”转为“支撑位”。

当前沪指上攻3500点主要依赖权重股发力,市场结构性行情特征显著。站在当下,市场三大关键矛盾值得投资者关注:

(1)基本面扭转承压:国家统计局数据显示,1—5月份,全国规上工业企业实现利润总额27204.3亿元,同比下降1.1%(前值1.4%),工业企业利润下降较为明显,尽管近期政策端对“反内卷”关注度上升,未来仍需关注政策的续接。

(2)资金理性观望:指数行情虽然迭创新高,但5月末以来市场成交量有所萎缩,6月市场依旧没有放量。从换手率水平来看,6月全A指数基本维持在1.3%~1.5%区间,月末有所回升。由此可见,当前市场资金仍处于理性观望状态。

(3)海外宏观变局扰动:今年以来,地缘冲突与关税摩擦成为影响全球大类资产走势的重要因素。当地时间7月8日,特朗普宣布,将从8月1日起对来自日本、韩国等14个国家的进口产品征收25%至40%不等的关税。中美之间的前期关税磋商,仍将维持至8月12日。与此同时,美联储连续四次暂停降息,下半年货币政策走向依旧扑朔迷离。

要收益也要安全?攻守兼备的“固收+”来助力!

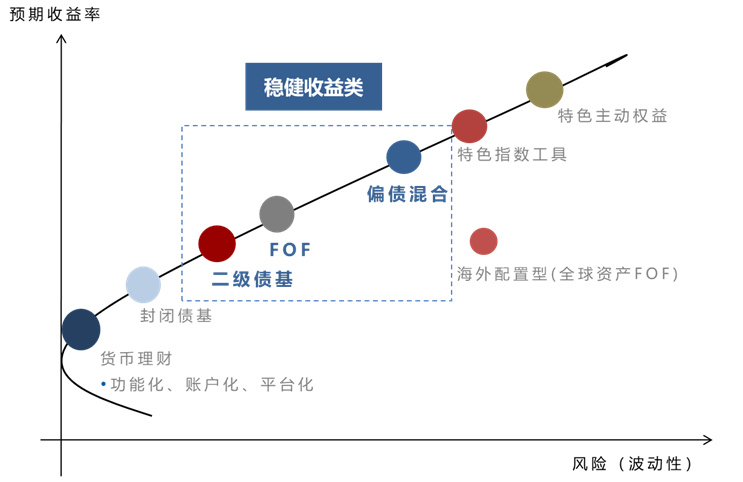

上证指数接连创年内新高确实让场外投资者跃跃欲试,但对于大部分投资者来说,虽希望能够分享到权益类市场潜在的超预期收益,然而对于股票市场的宽幅震荡又有些望而生畏。“固收+”基金既兼顾了稳健性与流动性管理,又可适度分享股市上涨机遇,近几年成为了很多家庭资产配置的优选。

在当前市场震荡、热点轮动频繁的情况下,如何平滑产品的净值曲线、实现较好的风险收益比是很多投资者关切的问题。偏债混合型基金、二级债基等“固收+”产品也凭借“进可攻、退可守”的特征受到了更多关注。

什么是“固收+”

固收+可以理解为一种投资策略:既注重稳健性与流动性管理,又适度分享股票市场机遇,其投资目标是力争在严格控制风险的前提下追求长期稳健回报。

我们可以将“固收+”拆分成“固收”和“+”两部分。“固收”部分是指大部分资产(一般70%以上)投向债券等固定收益类资产,力争获取长期稳健收益;“+”的部分则指投向股票等权益类资产,以期增加弹性收益。

二级债基和偏债混合型基金是最主要的“固收+”品种。前者的标准权益仓位在0-20%,后者的标准权益仓位一般为10-30%。

经典基础款——债券资产,以其独特的收益(主要可分为三个部分:票息收益、资本利得、杠杆收入)构成引人关注,它都像一件永不过时的经典单品;

个性单品——股票资产,则能够敏锐捕捉时代机遇,在市场中博取一定的弹性回报。就像时尚中的个性配饰,让你的投资收益争取“出彩”机会。

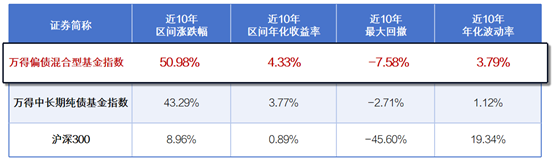

股债二者结合就像一套精心搭配的服装,既有基础款的底色,又有点睛款的惊喜加成。我们以万得偏债混合型基金指数为例,可以发现其长期表现优于万得中长期纯债基金指数和沪深300指数,同时最大回撤和年化波动率均低于沪深300指数,对于投资者而言,合理的股债搭配能够打造低波的“财富搭配”。

通过股债比例的灵活切换,让投资组合在不同周期中攻守兼备,从而更好地平衡风险与收益。

市场上涨时,如果我们能够动态调整仓位,提高股票资产的比例,或可以更好地博取弹性收益;而在市场回调期间,我们通过降低股票资产的比例,增加配置债券资产,或能减少波动,提供更好的投资体验。

在当前高预期与多风险并存的权益市场背景下,同时无风险利率不断“下台阶”,“固收+”产品攻守兼备的配置价值更为凸显,其核心逻辑在于三重平衡:

(1)收益增强与风险控制的平衡

“固收+”产品通常以以债券资产构建安全垫,辅以股票、可转债等权益类资产增强收益。例如恒越嘉鑫债券基金(A类:011416 C类:011417),通过动态调整股债比例,展现出优秀的风险收益比。这种“债券打底、权益增强”的结构,使其在股市震荡期展现出抗跌性,在上涨期又能捕捉弹性收益。

(2)市场分化中的资产互补平衡

上证指数创年内新高情绪高涨,叠加10年期、30年期国债收益率均来到前期阻力位置,止盈情绪有所升温,或应进一步放大股债“跷跷板效应”。本轮权益市场上涨的核心逻辑并未构成对债券市场的实质性利空,本轮调整反而确认了债市韧性,看好下一阶段债市重回上涨行情。“固收+”基金可通过在债市走强时拉长久期,股市活跃时增配高股息股或转债,实现收益来源多元化。

(3)长期复利与短期波动的平衡

Wind数据显示,过去十年(2015-2024),混合债券型一级、二级指数分别有9年、7年实现正收益,长期来看,“固收+”策略显著降低持有组合波动。对于想要参与权益市场又担心大幅回撤风险的投资者来说,这种持续正收益积累的复利效应,比单纯博取股市波段更具可持续性。

恒越嘉鑫债券C(011417)是一只典型的"固收+"产品,采用债券为主、权益为辅的混合投资策略,通过股债资产的合理配置实现风险与收益的平衡。

优秀的业绩表现

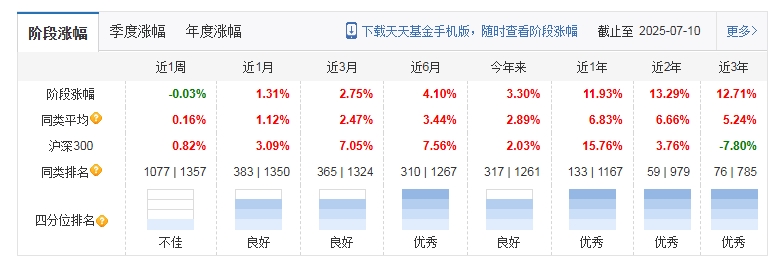

恒越嘉鑫债券C成立以来累计收益达到14.67%,近3年最大回撤仅为-4.43%,比72%以上的同类基金回撤都要小;近3年夏普比率比84%的同类基金都要好,也表明其有着极高的投资性价比。无论是年内表现还是自成立以来的整体走势,恒越嘉鑫债券C保持了高收益风险比的特点,不同统计区间内的产品业绩表现均不错,展示了其在市场变化中的适应性和策略的稳健性。

恒越嘉鑫债券C的费用结构较为透明:

吴胤希自2024年3月13日独立管理该基金后,基金业绩明显提升,近一年净值增长率达11.68%,远超同类平均水平(3.27%)。吴胤希同时管理的其他基金(如恒越均衡优选混合发起式A)也表现优异,季度涨幅达5.7%,显示其较强的权益投资能力。

截至2025年3月31日,恒越嘉鑫债券C的资产配置情况:

债券类资产:占比88.59%,其中利率债占比约21.3%(国债占5.65%+5.63%),AAA级信用债占5.68%,银行二级资本债占11.78%;

权益类资产:占比11.9%,其中股票占比12.9%,可转债占比约13.5%

现金类资产:占比0.03%;

当前市场环境

1、债券市场:中国10年期国债收益率为1.6496%,处于历史低位,利率债和高评级信用债受益于降息周期,但二级资本债流动性风险需警惕。

2、权益市场:制造业PMI连续多月低于50%(2025年6月为48.4),显示行业收缩压力,但政策持续加码支持制造业发展,特别是高技术制造业(如计算机、智能设备)增速达12%-21.6%。

3、宏观政策:央行持续降息降准,MLF利率合计下调50BP,7天逆回购利率合计下调30BP,货币政策保持宽松。

恒越嘉鑫债券C适合以下投资者:

1、风险偏好中等的投资者:基金风险等级为中低风险,最大回撤控制在6%以内,适合风险承受能力中等的投资者。

2、追求稳健收益的投资者:基金成立以来年化收益率约3.3%,虽不及偏股型基金,但波动小,适合追求长期稳健增值的投资者。

3、有一定投资期限的投资者:建议持有期限至少6个月以上,以平滑短期波动风险。

4、对权益资产有配置需求的投资者:基金权益配置比例约11.9%,可作为债券型投资者的权益补充。

投资时机如何?

当我们追求“固收+”产品的“+”,最好的时机无疑是权益市场大概率向上,能够给组合带来一定的贡献的时候。

那么,现在的市场时机如何呢?从风险溢价指标来看,截至7月10日,沪深300指数的风险溢价已达到5.84,在近10年以来的分位点为72.97%,处于相对较高的水平。

股权风险溢价(Equity Risk Premium,ERP)是指权益投资者因承担了额外的风险而得到的补偿。ERP越高说明股票相较于债券的预期收益率越高,可能是权益资产较好的买点,反之则性价比较低,可能是较好的卖点。

当前股债性价比方面也处在相对偏低的位置,未来进一步下跌空间有限。所以整体看,无论是从宏观数据,还是从政策、股债性价比等,对未来市场趋势还是比较乐观的。

3500点的拉锯战显示了A股在修复过程中的复杂性。“固收+”产品的核心价值,恰在于其通过大类资产配置将市场的不确定性力争转化为收益的相对确定性。

当指数冲锋的号角与调整的警钟交替响起,投资者需要一座既能遮风避雨又能登高望远的“金字塔”——坚实的债券底座托起收益空间,而适度的权益配置让投资者在市场的每一次脉搏中,有更大可能听见财富的回响。

恒越嘉鑫债券C是一只风险收益特征较为平衡的“固收+”产品,基金经理能力突出,近期业绩表现优异。在当前市场环境下,该基金通过灵活配置高评级债券和权益资产,有望为投资者提供相对稳健的收益。@恒越基金