#恒越嘉鑫固收+#

最近后台总有人问我:“熊猫君,你不是说今年要‘稳’字当头吗?怎么6月突然加仓了恒越嘉鑫债券C?”今天索性摊开聊——作为一个经历过2022年债市回调、2023年股市震荡的老基民,我对“固收+”的态度从来不是“无脑买”,而是“等信号、算性价比”。6月的这一步操作,其实是观察了三个月市场、核对完三个关键指标后的决定。

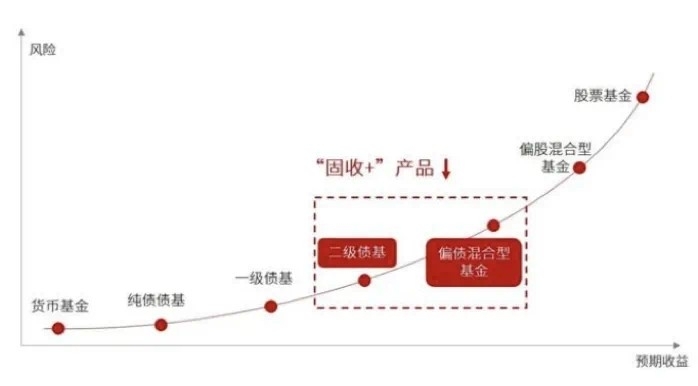

一、先聊聊“固收+”:它到底解决什么问题?

很多人把“固收+”当“理财替代”,但我更愿意称它为“震荡市的压舱石”。

本质看,它是“80%固收打底+20%权益增强”的组合:固收部分(利率债、高评级信用债)像“安全垫”,提供基础收益;权益部分(股票、可转债、打新)像“弹性翅膀”,争取超额回报。这种结构天然适配两种需求:

- 怕亏钱但又想跑赢通胀:纯债收益降了(今年10年期国债收益率一度破2.6%),银行理财也不保本,“固收+”用20%的仓位博取更高收益,历史年化多在3%-6%,波动却比股票基金小一半;

- 想参与权益市场但不敢all in:今年A股在3000点附近反复震荡,直接买股票或偏股基金容易“坐过山车”,“固收+”的权益仓位相当于“试水”,跌了有固收对冲,涨了能赚贝塔收益。

但“固收+”不是“稳赚+”,它的风险点在于:权益仓位如果踩错方向(比如买了高波动行业)、或者固收部分踩了信用雷(比如低评级债券违约),都会导致净值回撤。所以选产品时,基金经理的“大类资产配置能力”比短期业绩更重要——毕竟,“+”的部分能不能“+”到点子上,全看基金经理对股债性价比的判断。

二、6月为什么选恒越嘉鑫债券C?我盯了三个信号

决定买恒越嘉鑫,不是因为“听说它涨得好”,而是我观察到三个关键变化,让我觉得“现在入场,风险收益比划算”。

信号一:债市调整后,配置价值重新显现

年初以来,债市走了一波小牛市(利率下行推高债券价格),但5月下旬开始,10年期国债收益率从2.6%反弹到2.7%附近,市场开始纠结“是不是要转向了?”

但我反而觉得,这是“情绪扰动”而非“趋势反转”。一方面,经济数据还没强到让央行收紧货币——5月PMI仍在收缩区间,社融增速低于预期,消费和地产修复缓慢,央行大概率会维持“宽松”;另一方面,债券市场的“资产荒”还没解决——银行理财、保险等机构仍有配置需求,高评级信用债的票息依然可观。

这时候,恒越嘉鑫的固收部分(主要投利率债+高等级信用债)就有优势了:基金经理可以通过久期调整(比如适当拉长久期)抓住利率下行的波段,同时严选信用债避免踩雷,票息收益+资本利得,打底部分稳了。

信号二:权益市场跌出了“性价比”,“+”的空间打开了

6月前两周,A股又跌到了3000点附近,沪深300指数的PE(TTM)回到了11倍左右,处于近5年20%分位。我之前一直犹豫要不要加权益仓位,但看到两点变化:

- 政策底明确:6月央行超预期降息10BP,国常会提“活跃资本市场”,政策托底的意图很明显;

- 资金面宽松:DR007(银行间资金利率)持续低于政策利率,市场不缺钱,只是缺信心。这时候,恒越嘉鑫的“+”部分(主要是股票+可转债)就有了“捡便宜”的机会。基金经理如果能在低估值板块(比如消费、科技)或高性价比可转债中挖掘标的,“+”的弹性就能释放。查了下恒越嘉鑫的一季报,它的股票仓位集中在高端制造和消费龙头,这些板块近期已经有企稳迹象,符合我的“低位布局”逻辑。

信号三:产品本身的“抗跌能力”经得住验证

买“固收+”最怕遇到“固收-”——比如2022年很多产品因为权益仓位亏损,净值回撤超过5%。所以我会重点看产品的历史最大回撤和恢复时间。

恒越嘉鑫的基金经理是周木华,她的管理风格偏稳健:固收部分以票息策略为主,权益部分严格控制仓位(历史仓位在15%-25%之间),且偏好高股息、低波动的股票。看它的历史数据:2022年最大回撤2.1%,2个月就修复了;2023年至今最大回撤0.8%,回撤控制比同类平均好1个点左右。这种“进可攻、退可守”的特性,符合我对“固收+”的核心诉求——就算短期波动,也能很快涨回来。

三、6月买入,我的“心理账户”是怎么算的?

最后说点实在的:作为普通投资者,我不会盲目追热点,更在意“持有体验”。6月买恒越嘉鑫,其实是在算一笔“心理账”:

- 如果债市继续震荡:固收部分的票息(假设3%)能覆盖大部分波动,权益部分即使不涨,整体也能赚个“稳钱”;

- 如果权益市场反弹:股票和可转债的弹性能带来额外收益(比如权益部分涨5%,整体收益可能到4%-5%);

- 最坏情况:如果市场超预期下跌(概率很低),恒越嘉鑫的历史回撤数据告诉我,它能在2%以内稳住,不会伤筋动骨。

这种“向下有底、向上有弹性”的预期,刚好匹配我对今年市场的判断——不是大牛市,也不是大熊市,而是“震荡市赚确定性钱”的阶段。

写在最后:

“固收+”从来不是“闭着眼买”的产品,但也不是“不能买”。6月买入恒越嘉鑫,本质是我对“当前股债性价比”的判断,以及对基金经理能力的信任。

投资哪有什么“完美时机”?不过是“在风险可控的前提下,抓住概率占优的机会”。如果你也和我一样,想要一份“比理财多一点,比股票稳一点”的收益,不妨关注下这类“进可攻、退可守”的固收+产品——关键是,先想清楚自己能承受的波动,再做决定。@恒越基金

(注:以上分析不构成投资建议,市场有风险,决策需谨慎~)#晒收益#