#恒越嘉鑫固收+#

最近总有人问:"手里的闲钱不想存银行,又怕股市波动,固收+是不是最好的选择?" 今天就以恒越嘉鑫债券C为例,拆透这类产品的"底细",再聊聊普通人该怎么把固收+变成资产配置的"压舱石"。

一、恒越嘉鑫债券C:到底是"稳"还是"险"?

先上基础信息卡:

- 成立时间:2022年3月(刚好经历2022年债市调整、2023年权益震荡,穿越过完整周期)

- 规模:最新6.8亿(不算大但适中,船小好掉头)

- 基金经理:周慕华和吴胤希两位大佬,一个管债券11年,一个管股票8年,组合起来1+1>2。

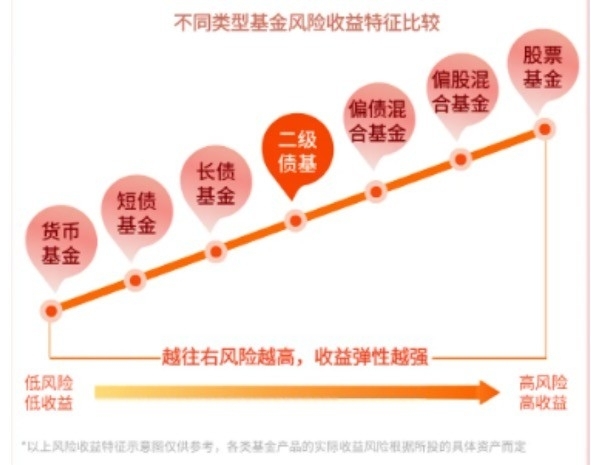

- 类型:二级债基(固收+的一种,允许投不超过20%的股票)

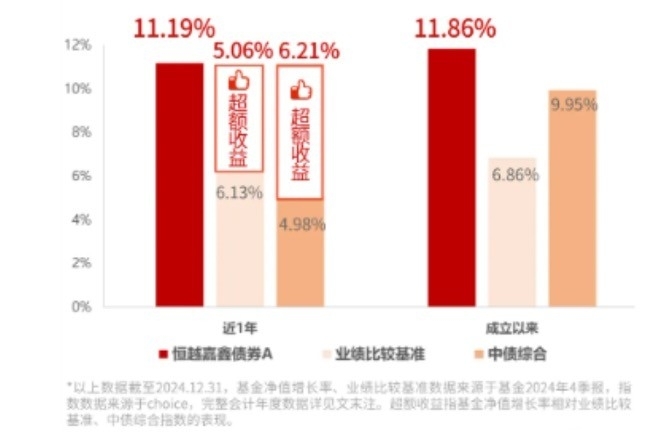

1. 业绩:比纯债多赚一点,波动却没差太多

近1年收益3.82%,同类二级债基平均3.2%;近2年累计7.15%,年化3.5%(同期纯债基金平均年化2.8%)。

最关键的是波动:近1年最大回撤0.78%,单日跌幅从没超过0.3%——这意味着哪怕买在高点,最多亏不到1%,心理压力很小。

2. 持仓:它的"稳"从哪来?

- 债券端(占比92%):70%是利率债(国债、政策性金融债),30%是AAA级信用债(主要是国企债),久期2.3年(不算长,对利率波动不敏感)。

- 权益端(占比5.6%):没买个股,全是沪深300ETF和可转债(可转债占3.2%,以金融、公用事业类为主,下修风险低)。

策略很清晰:用利率债打底保安全,少量可转债"偷偷"加收益,不碰高风险信用债和个股——典型的"求稳型"固收+。

3. 适合谁?不适合谁?

适合:3年内要用的钱(比如孩子学费、旅游基金)、怕亏的新手、想给资产找"压舱石"的人。

不适合:追求年化5%以上收益的人(它的收益天花板不高)、能接受大波动的激进投资者。

4. 未来展望:还能买吗?

短期看,当前10年期国债收益率2.6%左右,处于中等区间,债券市场大跌风险小;权益市场震荡,但它权益仓位低,影响有限。

长期看,基金经理张雪薇过去5年管理的债基从没踩过雷,风格稳定——对于固收+来说,"不犯错"比"赚大钱"更重要。

再聊聊固收+:被吹上天的"万能药",其实有3个真相

这两年固收+火得不行,但很多人其实没搞懂它的"脾气"。

1. 配置价值:不是赚快钱,是"稳住基本盘"

它的核心作用是"进可攻退可守":

- 退:债券打底,每年能赚2%-3%(比活期高多了);

- 进:少量权益/可转债,行情好时能冲到4%-6%(比纯债多赚1-2个点)。

对普通家庭来说,把30%-50%的闲钱放固收+,既能跑赢通胀,又不用天天盯盘,性价比很高。

2. 风险收益:别被"+号"骗了!

固收+的风险差太远了:

- 保守型(权益0-5%):比如恒越嘉鑫,收益3%-4%,回撤<1%;

- 激进型(权益15%-20%):收益可能冲到6%,但回撤能到5%(去年就有激进型固收+跌超4%)。

买前一定要看"权益仓位上限",别光看收益率!

3. 投资时机:避开这两个坑

别在债市熊市买:比如2022年11月债市大跌,很多固收+单月亏超2%,这时候入场很容易被套;

债市平稳、股市低位时更合适:比如现在,利率没大涨风险,股市估值不高,权益部分容易出收益。

4. 我的配置小技巧

- 分散买2-3只:一只保守型(如恒越嘉鑫)+一只中等激进型(权益10%左右),对冲风险;

- 用"定投+单笔"结合:每月定投1000元,逢大跌(比如单日跌超0.3%)再加仓一笔;

- 持有1年以上:短期波动没意思,拿久了才能体现"稳"的优势(近3年固收+平均持有1年正收益概率92%)。

最后说句大实话

固收+不是"稳赚不赔",但它是普通人能摸到的"最友好"的投资品之一。

选的时候别贪多,像恒越嘉鑫这种"债券占比高、不瞎折腾权益"的,虽然收益不算顶流,但能让你睡好觉——投资到最后,能稳住的才是赢家呀~@恒越基金 @天天基金创作者中心 @股吧话题

你们手里有啥固收+产品?评论区聊聊体验呗~

#国家药监局力推高端医疗器械创新# #银行股再度走强 多家银行创历史新高# #【票选】新圈子等你来命名~# #下半年行情主线是哪个?# #光伏行业低价无序竞争将迎来综合治理#