进入4月,A股市场的年报、一季报、经济数据、政治局会议先后落地,宏观政策形势逐渐明朗,因此也往往被投资者称为“四月决断”。

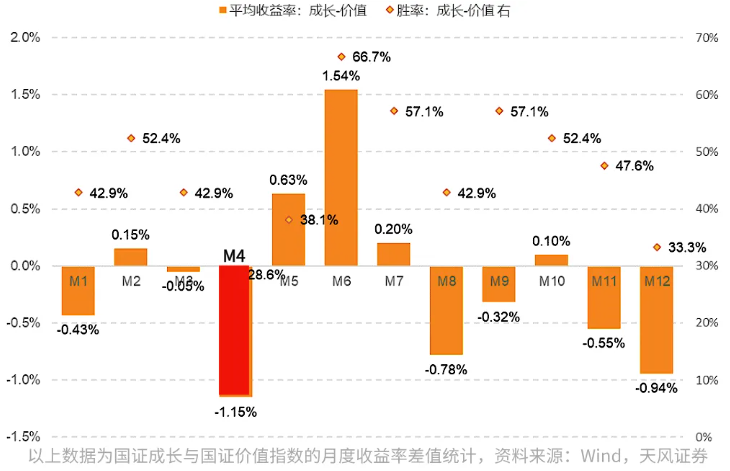

过去10年月度规律来看,4月是成长相对价值超额收益最低的1个月份

→ 短期触发调整关键因素

1. 经济验证:当前顺周期改善的预期偏低。政策相机决策,可能及时应对经济下行风险。25Q2出现经济偏弱,政策宽松受限组合的概率较低。4月经济验证对市场的边际影响也是有限的。2、海外扰动: 中美对弈关键窗口临近,美对华再加征关税担忧增加。25Q2特朗普加码关税威胁可能和中国出口自然回落叠加,加剧经济预期波动,压制风险偏好。3. 业绩验证:国内AI出现了阶段性的催化空窗期。随着股价调整,一些偏谨慎的叙事开始出现,比如大模型进步偏慢,未出现颠覆性的功能突破;应用落地偏慢,尚未看到爆款应用。AI产业趋势催化,应该是一个“大模型和算力相互促进,支撑应用突破”的过程。我们现在处于等待爆款应用催化的阶段,市场缩量调整,调整的幅度和时间都有限。

资料来源:申万宏源证券、天风证券

近日,全球首款可穿戴经颅磁刺激设备研制成功,标志着智能穿戴行业迎来重大突破。生成式人工智能的快速发展,为可穿戴设备市场注入了新动力。

→ 智能穿戴设备有哪些分类?

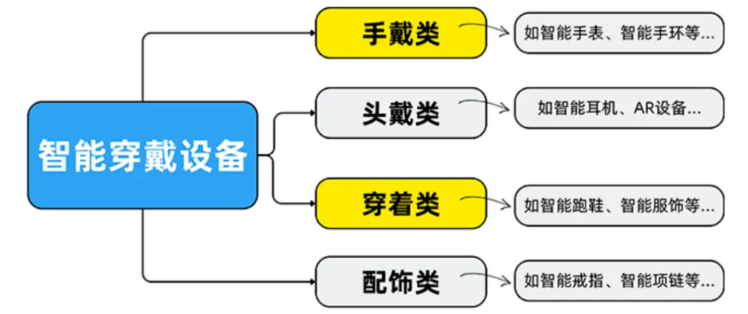

智能穿戴设备是指综合运用各类识别、连接、传感和云服务等交互及存储技术,以代替手持设备或其他器械,实现用户互动交互、生活娱乐、人体监测等功能的新型穿戴移动智能终端。根据穿戴部位的不同,可将智能穿戴设备分为智能手表类、智能手环类、智能眼镜头盔类、智能服装类和智能鞋类等。

→ 智能穿戴设备产业链的关键环节

上游环节:这一部分主要由原材料和关键零部件供应商组成,包括但不限于芯片、传感器和电池。芯片是智能穿戴设备的核心,负责处理数据和执行指令;传感器则用于实时监测人体生理指标。

中游环节:产品制造是产业链的中心,涉及将原材料和零部件转化为成品的过程。下游环节:智能穿戴设备应用领域广泛,包括医疗、教育、体育、军事等行业。这些应用领域利用智能穿戴设备的特性,为用户提供定制化的服务和解决方案。随着《提振消费专项行动方案》着重强调开展“人工智能+”行动,智能穿戴作为高成长性消费新赛道,市场潜力凸显。

资料来源:上海证券

3月25日,商务部召开扩消费专题新闻发布会,将围绕升级商品消费、扩大服务消费、培育新型消费、创新消费场景等四方面开展扩消费工作。

→ 扩内需对宏观经济修复起到关键作用

近年来,内需不足成为制约我国经济增长的关键因素,有关扩内需政策频繁出现在重要会议中,也体现出决策层在复杂国内外形势下对中国经济中长期发展的深层次战略考量和政策导向。

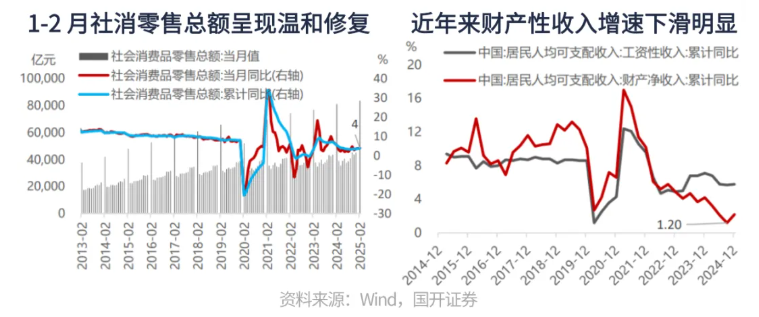

2025 年 1-2 月社会消费品零售总额同比增长 4.0%,较2024年 11月及12月连续回升,体现消费市场呈现温和复苏态势。但对比往年数据,1-2月增速仅好于2020年同期(疫情爆发初期)以及2023年同期(疫情转段)数据,消费修复力度以及内生动能仍不足。

→ 消费板块估值后续存在修复可能

财务指标方面,消费类行业营收同比增速尚未显著恢复,少数消费行业 2024 年归母净利润呈现积极变化,但需要关注可持续性;多数消费类行业 ROE 总体表现良好。从估值水平看,中信五大风格指数中的消费风格指数较其他风格估值水平相对合理。多数消费行业PE及PB分位位于近10年各自中位数下方。

→ 展望后市

在政策导向持续明晰的市场环境下,消费市场有望加速向品质化、多元化、数字化升级,冰雪文旅、银发经济、AI+消费等新业态有望成为增量增长引擎,叠加政策红利与市场创新,消费对经济的“主引擎”作用有望进一步凸显,推动内需扩张与经济高质量发展深度融合。

资料来源:国开证券

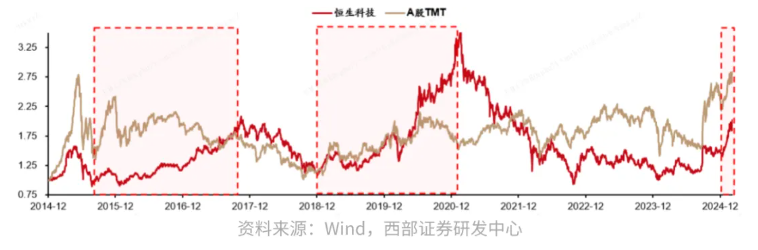

DeepSeek技术突破削弱美国AI垄断估值,特朗普对等关税加剧美国经济下行担忧,带来中美预期回报率“东升西落”,引发全球流动性从美股外溢,寻找更具性价比、增长性和稳定性的资产——恒生科技。

→ 估值“性价比”

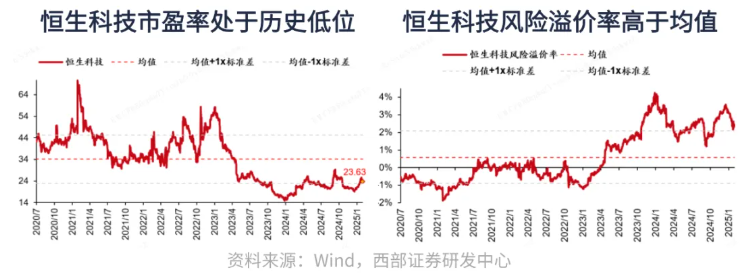

21年9月至24年9月,人民币资产持续下跌,而其他市场在“美国例外论”的庇护下上涨,以港股和A股为代表的人民币资产更具有“性价比”。当前恒生科技市盈率在全球科技中更低,且处于自身历史低位。

→ 盈利“吸引力”

DeepSeek打破美国AI垄断,中国科技的角色从“跟跑者”转向“核心竞争者”,带来盈利能力的预期抬升,中国科技重构竞争格局。

→ 市场稳定性

港币联席汇率制度+资本自由流通,降低汇兑损益风险,强化市场稳定性。本轮科技行情,受到美债利率下行的刺激,资金对恒生科技的流入速率提升。

→ 弹性更大

历史数据表明,在科技行情过程,恒生科技的弹性比A股TMT更高。

资料来源:西部证券

引领教育行业进入新增长周期

AI+教育是指将AI作为工具来提升传统教育的效率、质量和个性化水平,改变教学和学习的方式。基于国内“政策利好+供给出清+业绩复苏”背景下,AI有望助力教育行业再起航。

→ 论政策

政策大力支持“AI+教育”,未来有望看到更多细节性政策落地。2024年11月,教育部办公厅发布《关于加强中小学人工智能教育的通知》,提出人工智能教育六大主要任务和举措,明确要求2030年前在中小学基本普及人工智能教育。

→ 论供给“双减”后教培行业供给侧大幅出清,行业市场规模大幅缩减。“AI+教育”模型&应用落地加速,“教、学、考、管”四位一体全面变革。政策端发力之下,软硬件需求释放加速教育大模型落地,为学生提供更优质、高效的学习体验,帮助教师和学校优化教学和管理。→ 论需求在校学生数量维持基本稳定,多类型教育需求仍有保证;教育消费维持高韧性,政府支持公办学校硬件改善&更新;“双减”后学习机需求高增,侧面印证教育需求仍然旺盛,政策引导需求释放从教培机构向硬件端转移;人工智能相关岗位薪资较高,职业技能培训需求激增。

资料来源:中航证券

风险提示:以上内容由恒越基金综合整理,文中引用的券商及相关机构观点和数据仅供参考,不代表本公司观点或立场,不构成对具体基金产品的推荐依据,不构成建议投资者改变投资决策的凭证,不具法律效力。市场观点与投资策略仅根据当前环境因素而定并将随着市场变化动态调整,未经许可不得随意引用、转载、删减、篡改,恒越基金保留最终解释权。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,产品收益存在波动风险。详细费率标准及销售机构,请以公告为准。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时请详细阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,关注投资者适当性管理相关规定,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益作出实质性判断或者保证。请投资者提前做好风险测评,并根据自身风险承受能力购买与之相匹配的风险等级的基金产品,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。基金有风险,投资需谨慎。