趁着基金中报刚刚发布,这周我计划用这类图文消息的发布方式,分享几位优秀基金经理。这些都是我平时没事就会翻翻看看的,算是个人小兴趣。

单讲投资理论太枯燥了,我更愿意结合实际的基金产品,跟大家聊聊我的投资理念和一些具体观点。今天的第二篇关注一位科技基金经理——华商基金张明昕。

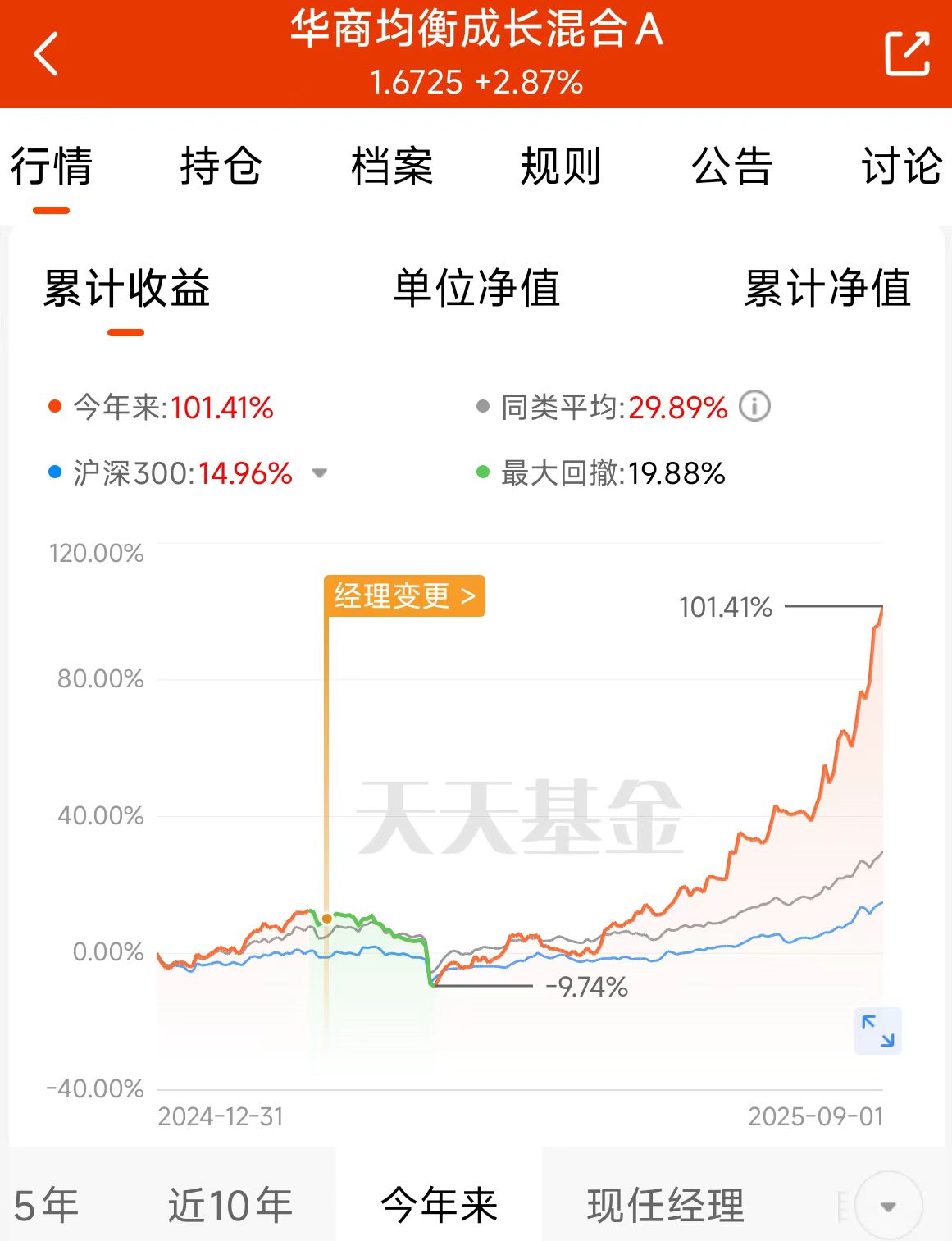

他于2025年3月4日接手华商均衡成长基金,截至目前任职收益达79.77%,同期创业板人工智能指数涨幅为68.62%,短短6个月,绝对收益非常优秀。

先说说怎么发现的他。今年监管层推动浮动费率基金发行,各家公司都优秀老将承接,华商基金却选了名不见经传的张明昕。

在这批26只产品中,张明昕第二个达到20亿募集上限。但张明昕名气不大,为何有如此强的号召力?带着疑问,进一步探索。

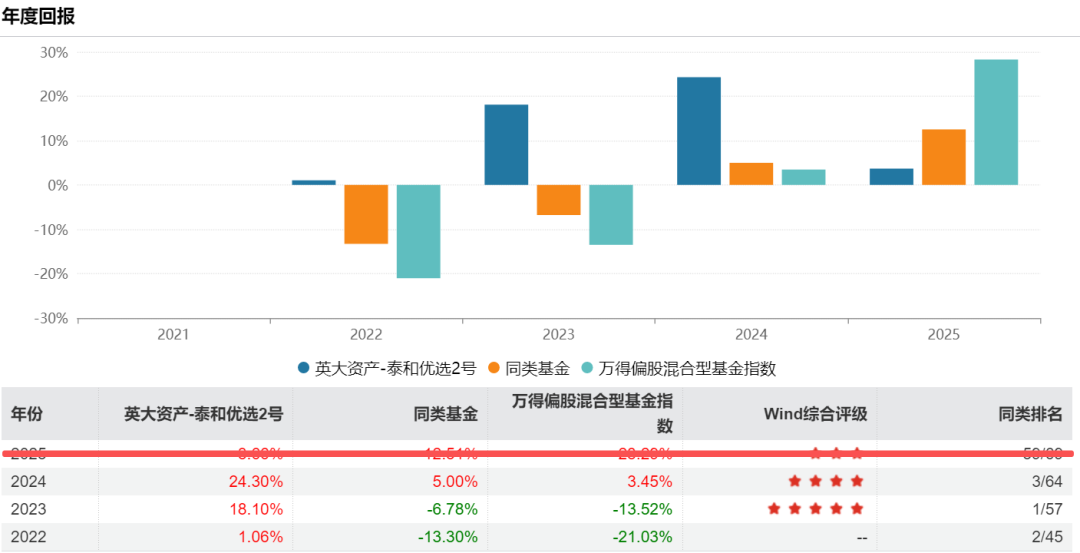

张明昕具备丰富的从业经历,曾在申万宏源证券和英大资产管理私募产品,牛市表现更好。2022~2024年期间,在管产品业绩均为正收益。

从公开的业绩曲线判断,2022年重仓新能源产业链,抓住了大反弹;2023年后,果断切换至AI产业趋势上的算力资产,获得不错收益。

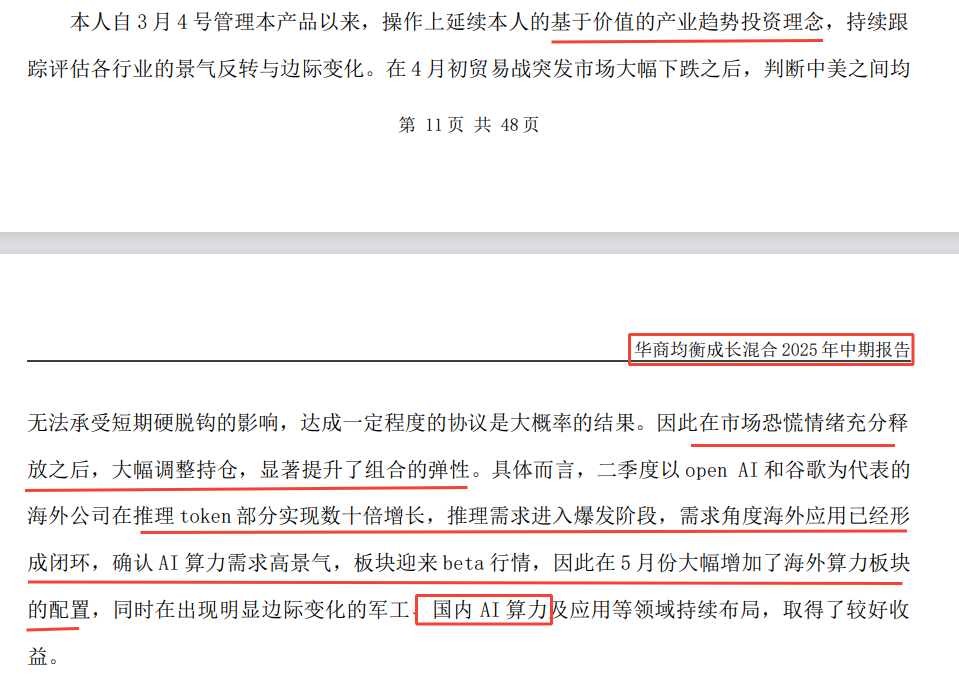

之后去阅读张明昕任职后的华商基金历次季报,他对个人的投资方法论写的很全面,富有逻辑性,感兴趣的投资者可自行阅读。

这里,以中报为例,核心理念就是产业趋势投资,这所需要的,便是极致的勤奋,关注短期数据、新闻和宏观等,做综合的投资决策。

今年5月份,张明昕判断中美关系缓和,市场风险充分释放,产业层面,tokens数量大幅增长,需求端形成闭环,具备高景气的条件。

随后,大幅调整持仓至AI算力,至今,部分个股几个月的涨幅超过5倍了,他抓住了这波。

展望未来,AI是大势所趋,从硬件到软件,仍然有很多潜在的机会,看怎么把握了,不至于AI,其他如新消费、创新药、军工也会关注。我认同他的分析逻辑。

张明昕的华商均衡成长更注重弹性,集中到最看好的方向;其他产品会稍微均衡一些,多个机会布局。

以上是客观事实,下面说说我的观点。一个月前听了张明昕的路演,逻辑完善,很专业。当时他认为光模块不贵,会有业绩释放。前几天财报出来,证明判断正确。同时他也关注多个板块机会,足够勤奋。

7月20日,我了解完张明昕的基本信息后,给几位读者,他当时买了,现在肯定收获颇丰。我倒是没有买,一是性格原因,不擅长追高操作;二是相关专业知识欠缺,不敢下判断。

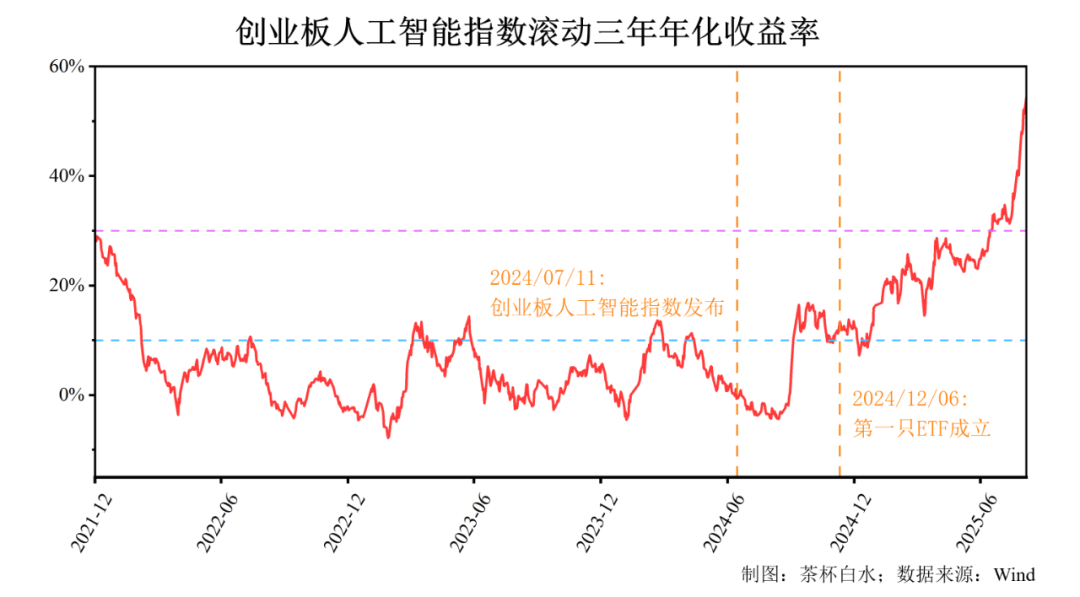

张明昕现在的业绩,更多是beta,和创业板人工智能指数表现趋近,这点还是要认清楚。

一个板块的投资机会,由于此前的经历及经典投资书籍,使我更关注估值。

滚动三年年化收益率是我关注的指标之一,年化收益率超过20%,就很警惕了,超过30%,就不会买入了。

在A股,我不是很相信“强者恒强”的故事,一个板块,只有阶段性的机会,不会保持很长时间的高收益能力,当众多投资者簇拥某一类方法论或者资产的时刻,它的潜在超额收益能力正在下滑。

目前,A股仍然难改是“政策市+资金市”的本质,短期冲高是很常见的现象,但拉长看,此时买入的结果不会太好。过往的新能源、白酒、创新药、半导体等等,都是鲜活的案例。

我也很难加入到这个“勇敢者的游戏”当中,击鼓传花,最后一棒前,顺利交接。

创业板人工智能于今年7月份突破年化收益率30%以后,伴随着“牛市”的呼声,开启加速上涨,不知何时是顶?

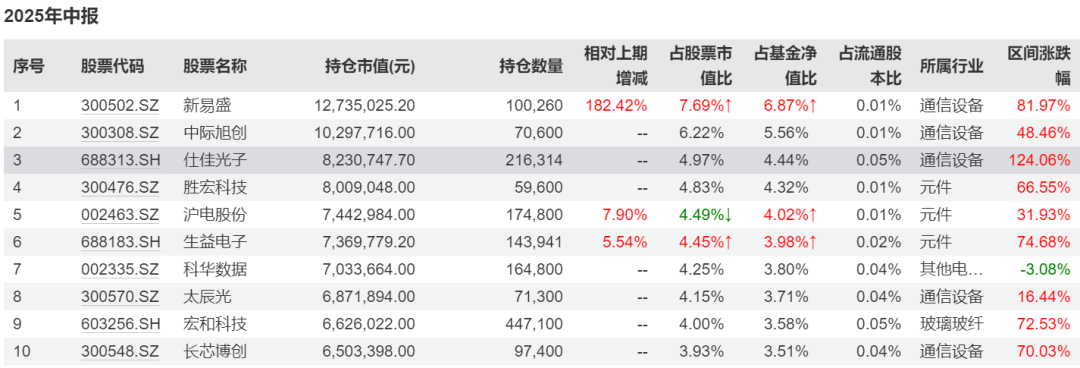

回头来看,这波CPO/PCB的投资机会,买入机会在于4-5月份之间的决策窗口。

这期间,华商张明昕逆势加仓,把握住了,我认同他的投资方法论和业绩表现。

与此同时,中欧冯炉丹(包括科技战队的其他成员)、景顺长城江山、易方达武阳、永赢高楠(包括智选系列)等都把握住了这次机会,业绩表现优异,值得祝贺。

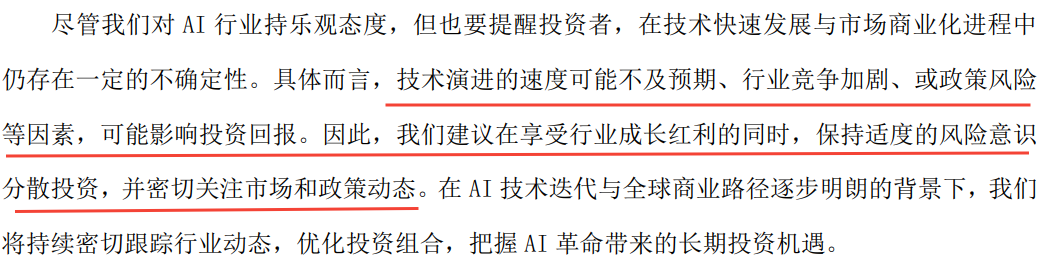

在2025年中报中,部分基金经理提示了潜在的风险。

比如:中欧冯炉丹首次新增了对AI产业链的风险提示,保持风险意识和分散投资。

当然,中欧基金主打“工业化”产品,需要各个产品明晰风格和行业,所以这只产品大概不会减仓。

对于未来,我认为现阶段CPO/PCB的风险很大,和以前判断一样,依旧不会买入。

尤其是,如果出现大幅回撤,我也不会选择抄底创业板人工智能这类指数。

景气度太高的资产,出现太多的回撤,这本身就不是个好现象,他更倾向于“勇敢者的游戏”,适合对此产业有认知的投资者追高买入。

我更多会选择经过考验的优秀科技基金经理进行布局,期待依靠他们的专业知识,动态把握科技投资机遇。

风险提示:基金有风险,投资需谨慎。个人观点,仅供参考,不构成任何投资建议。

#创作扶持计划#@天天基金创作者中心

$华商均衡成长混合C(OTCFUND|011370)$$中欧数字经济混合发起C(OTCFUND|018994)$$易方达瑞享混合I(OTCFUND|001437)$