$上银医疗健康混合A$

$上银医疗健康混合C$

我觉得可能是蓄力。

创新药投资价值与上银医疗健康混合基金分析

一、创新药行业的投资逻辑与价值

创新药行业正迎来新一轮发展周期,其投资价值源于政策、技术、资本和全球竞争力的多重共振。政策层面,国家持续优化审评审批流程,压缩审批时限,医保动态调整机制逐步完善,高价药报销比例提升至80%,为创新药商业化提供坚实基础。企业层面,中国药企的研发实力显著提升,活跃状态创新药数量累计达3575个,超越美国成为全球首位,同类首创药物数量快速逼近美国。技术突破如ADC药物、PD-1抑制剂等显著提升疗效,恒瑞医药等企业的海外授权合作(如与葛兰素史克60亿美元协议)证明国际认可度。市场需求方面,人口老龄化和慢性病发病率上升形成长期刚性需求,而AI技术加速研发效率,降低失败风险。

行业估值存在“双重背离”带来的修复空间:一方面,中国企业基本面(如对外授权交易额2024年达519亿美元)与市场估值背离;另一方面,中美市场估值差显著(中证医药生物指数PE35.21倍,美国同类指数50.85倍),均值回归动力强劲。尽管面临同质化竞争(如PD-1/GLP-1赛道内卷)、医保谈判降价和政策波动风险,但行业长期成长逻辑未变,优质企业有望通过出海和技术优势穿越周期。

二、上银医疗健康混合基金的投资价值

1. 基金经理与投研优势

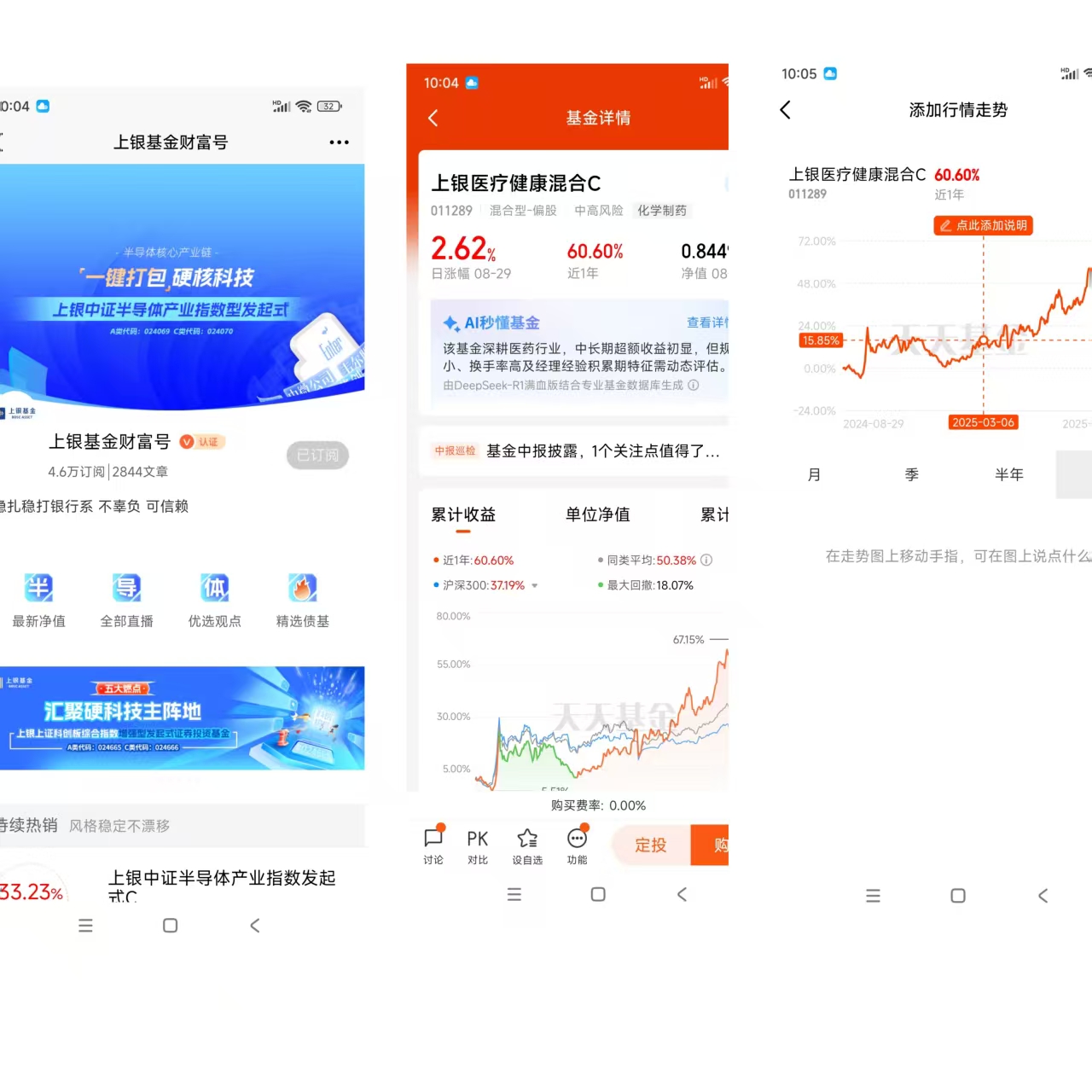

基金经理杨建楠具备生物医学工程与产业经济学复合背景,曾于生物科技企业任职,深度理解产业技术脉络与商业化路径。其管理风格注重风险控制,在2022-2024年行业下行期,基金超额收益达11.92%,回撤控制能力领先同类。2024年9月反弹以来,基金收益率达54.20%,大幅超越中证医疗指数,体现精准把握行业拐点的能力。

2. 业绩与风险收益特征

基金2025年以来业绩突出,A类份额涨幅51.81%,卡玛比率位居市场前4%,夏普比率1.92,显示兼顾收益与风险平衡的能力。持仓聚焦创新药细分领域,前十大重仓股科伦博泰、恒瑞医药等占比54.48%,集中度适中,通过精选管线价值高、出海能力强的企业获取阿尔法。行业配置上,医药生物占比超80%,与创新药产业趋势高度契合。

3. 规模与机构认可度

基金规模1.07亿元,适中规模利于灵活调仓,机构投资者占比36.61%(C类更达67.33%),反映专业资金认可。2025年规模增长趋势显著,资金流入持续。

4. 策略适配行业周期

基金采用“自上而下”宏观分析与“自下而上”个股精选结合策略,重点布局创新药商业化关键阶段(从1到10、10到100的拓展期),规避早期研发高风险,聚焦成药性确定的适应症拓展。这契合当前行业阶段:政策支持从研发转向商业化落地,企业盈利拐点临近(如百济神州2025年Q1首度盈利)。

三、投资建议与风险提示

投资价值总结:

上银医疗健康混合基金凭借基金经理产业背景、风控能力和行业聚焦,成为布局创新药行业的优质工具。创新药行业在政策、技术、出海三驱动下,有望持续享受估值修复与成长红利,基金通过主动管理放大这一优势。

风险提示:

行业风险:创新药研发失败率高,靶点同质化可能引发价格战;医保谈判降价(幅度仍达50-55%)压缩利润;FDA审批趋严影响出海进程。

基金特定风险:行业集中度高(医药持仓超80%),易受政策波动影响;历史最大回撤-35.07%,需承受短期波动。建议投资者以长期视角配置,分散投资降低单一赛道风险。

创新药行业正从“资本寒冬”迈向“估值重估”,而上银医疗健康混合基金凭借其深耕产业的锐度与纪律性,成为参与这场变革的精致载体。投资者可关注行业政策进展与企业管线里程碑,以时间换空间,共享医药创新红利。

#8月行情收官 大家都赚了多少?# #9月你看好哪条投资主线?# #【有奖】浪漫七夕,收益更 “吸睛”# #白酒等大消费走强 风向变了?# #达人收息方法论# #稀土价值重估!行业迎戴维斯双击# #卫星通信有望形成新的万亿级市场# #八月基金投资策略#