鸿仕达被北交所连问十大问题,字字聚焦“业绩能不能持续、钱怎么花、客户绑得牢不牢”。表面看是挑刺,实则是筛金子:能把扩产逻辑、客户粘性、现金流三条硬杠全部答明白的公司,才配拿21亿融资。北交所现在不缺故事,缺的是能落地的订单。鸿仕达三年收入从3.9亿干到6.5亿,前五大客户集中60%,应收账款同步放大,典型的高成长+高绑定赛道。问询越细,市场越放心,一旦过会,同类设备小巨人会被集体重估,这就是“设备+IPO”主线最锋利的切入点。

逻辑很简单:问询阶段越透明,资金越敢提前下注。北交所现在把审核当广告,谁家经得起放大镜,谁家就是下一个估值跃迁标的。机构已经用真金白银投票——设备、计算机、电力设备调研频次直线上升,换手率同步放大。别等过会公告落地才追高,现在蹲在问询期,性价比最高。

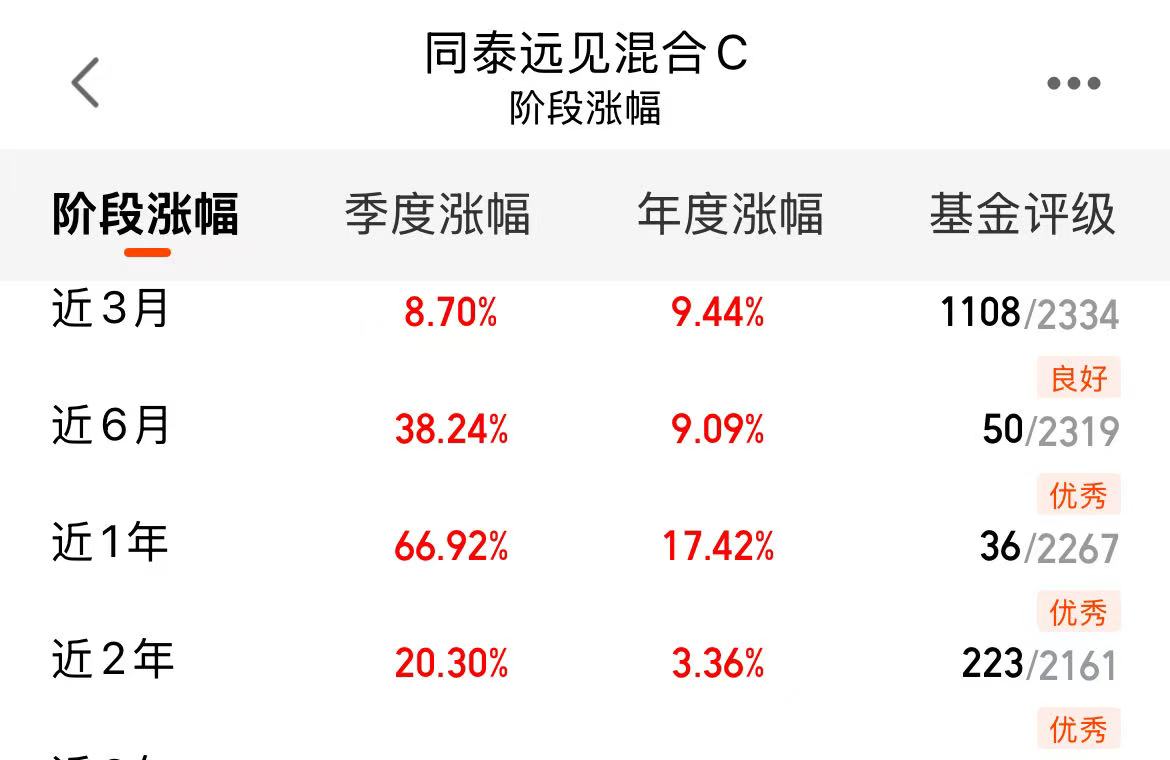

工具我直接给你——同泰远见混合C(008843)。2025上半年收益排灵活配置第二,近一年66.92%,同类前2%。专注北交所,年内表现最佳,长期收益持续超额同类十几点,基本不限购。它把问询名单里的潜力公司提前收入囊中,你一键买入,等于同步跟踪机构调研+审核进度。

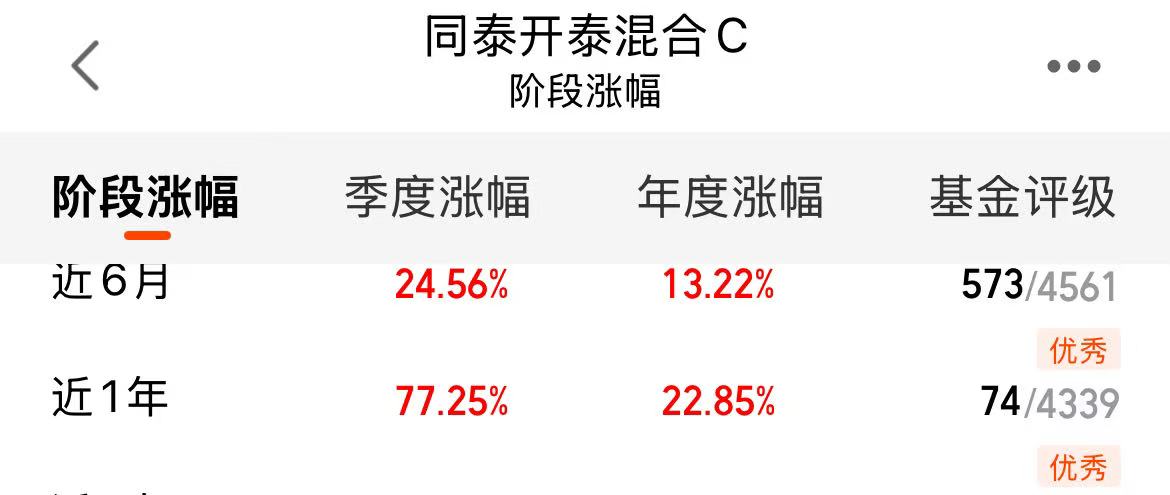

想要更快?同泰开泰混合C(007771)专注北交所中小盘,弹性强,近一年77.25%,同类前2%,不限购。小市值设备股一旦过会,它的爆发力能把涨幅直接放大。两只一起上,一条稳健收割,一条弹性冲锋,主线节奏全控。

总结:北交所“设备+IPO”风口刚起,同泰远见、同泰开泰就是上车的两把钥匙,现在动手,比明天追高更从容。$同泰开泰混合C(OTCFUND|007771)$$同泰远见混合C(OTCFUND|008843)$$博时成长领航混合A(OTCFUND|010902)$

风险提示:基金投资有风险,北交所个股波动较大,可能出现本金亏损,过往业绩不代表未来表现,请根据个人风险承受能力谨慎决策。