一、行情回顾

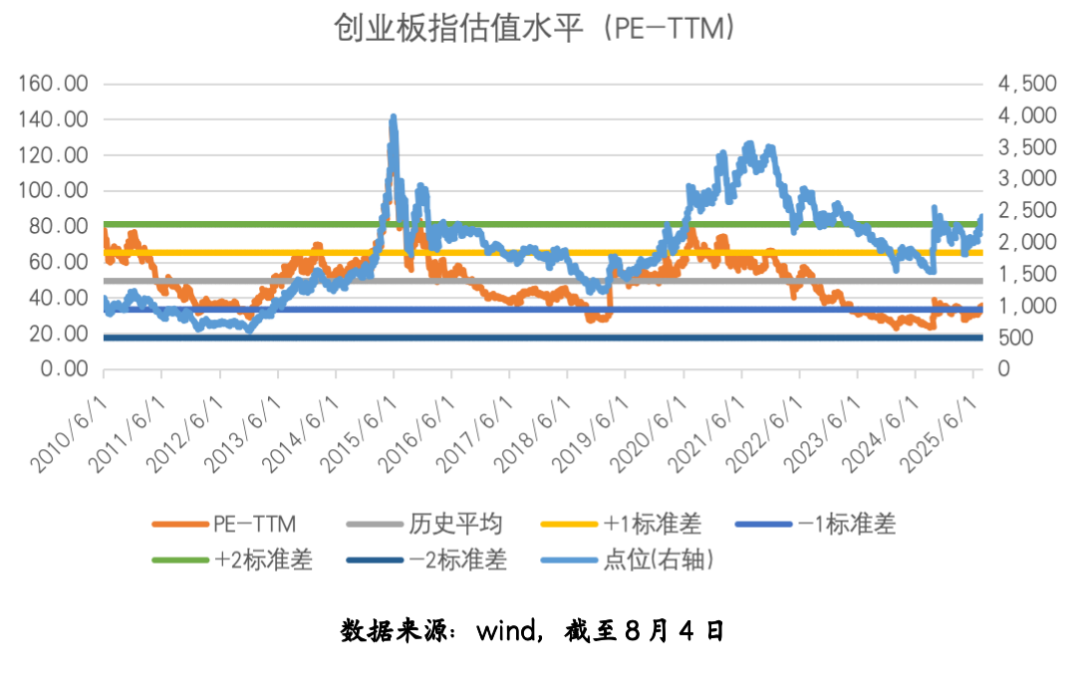

2025年7月28日至8月4日,创业板指冲高回落,整周下跌0.74%;同期沪深300下跌1.75%、中证500下跌1.37%、中证1000下跌0.54%、科创50下跌1.65%。创业板指的估值水平(PE-TTM)跌至33.62倍,仍在(历史均值-1倍标准差)位置之上。

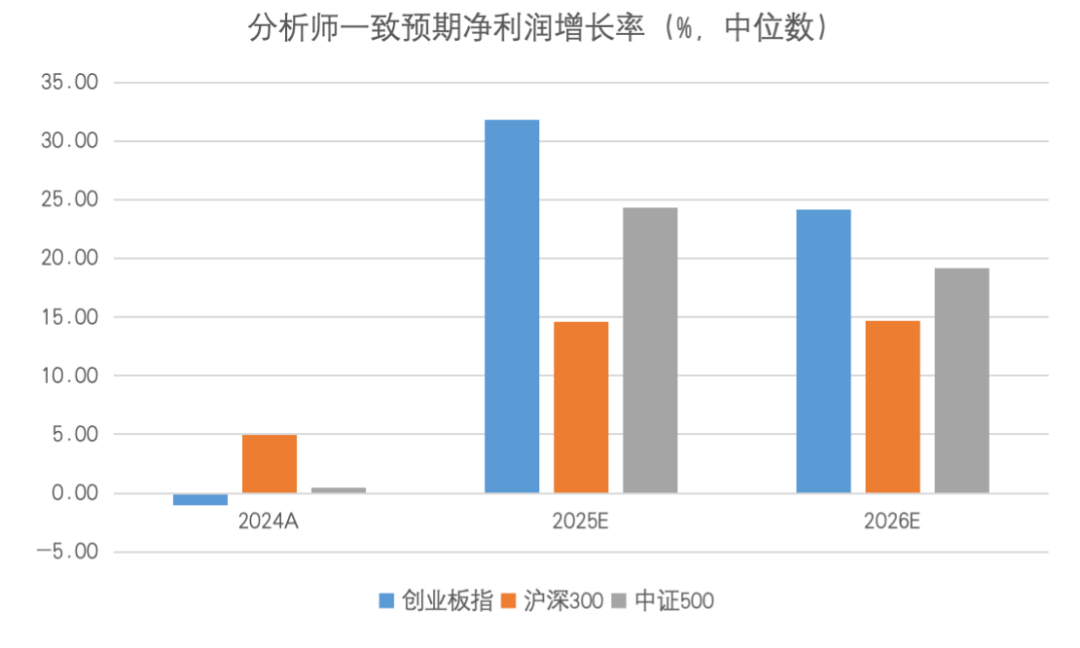

从成长预期看,分析师一致预期净利润2025年、2026年增长率分别在31.85%、24.15%。

从资金流向看,创业板相关ETF本期净卖出31.3亿元,而主力净卖出164.0亿元,资金流出量有所增加。

本期创业板指前五大重仓行业,电力设备、医药生物、电子、非银金融、计算机的涨跌幅分别为-2.62%、0.28%、2.54%、2.95%、-2.40%,其中通信的正贡献超过1%,而电力设备的正贡献超过1.5%。(数据来源:WIND,截至8月4日)

二、市场动态

1、重要宏观事件及数据

国内方面,7月制造业PMI低于预期,新订单和出口订单偏弱,价格指数低位有所回升但仍低于荣枯线;7月建筑业PMI受部分地区持续高温、暴雨洪涝灾害等不利因素影响有所放缓。市场层面,政治局会议后,反内卷交易情绪有所降温,资本市场风险偏好回落。

海外方面,美联储7月FOMC体现出其基本立场为等待关税的通胀效应进一步明确,但7月就业数据低于预期,同时前两月数据被大幅下修,引发衰退交易,9月降息预期升温。

2、重点行业动态

(1)电力设备及新能源

本周国内电池市场,上游碳酸锂回调,正极材料也有所调整,其他环节价格暂稳;受“反内卷”政策持续深化影响,光伏主产业链价格延续较好趋势。

7月30日,中共中央政治局召开会议,要强化行业自律,防止“内卷式”恶性竞争。强化市场优胜劣汰机制,畅通落后低效产能退出渠道。(资料来源:中国政府网)

8月1日,工业和信息化部办公厅印发了《关于2025年度多晶硅行业专项节能监察任务清单的通知》(下称《通知》),指出请各地工业和信息化主管部门按照《通知》要求抓紧组织实施,于2025年9月30日前将监察结果报送至工业和信息化部(节能与综合利用司)。41家国内多晶硅企业按照地区划分进入上述节能监察名单。(资料来源:工信部)

(2)医药生物

创新药管线BD继续

7月28日,恒瑞医药将自主研发的PDE3/4抑制剂创新药HRS-9821的海外权益授权给GSK,此外双方将共同开发其他11个项目,GSK拥有独家选择权以及某些项目替换权,恒瑞医药将获得首付款5亿美元,里程碑付款潜在总金额约120亿美元。7月30日,石药集团将口服小分子GLP-1受体激动剂SYH2086的海外权益授权给Madrigal,石药集团将获得总包金额20.75亿美元,包括预付款1.2亿美元、最高潜在里程碑付款19.55亿美元。8月1日,乐普生物将两款临床前T细胞衔接器(TCE)项目的海外权益授权给Excalipoint,其中CTM012已获IND批准,另一款为CTM013,乐普生物将获得首付款1,000万美元,Excalipoint股份10%,最高潜在里程碑付款8.475亿美元,低位数至中位数百分比阶梯式特许权使用费。(资料来源:WIND)

(3)电子

本周北美四大云厂二季度业绩完成披露,资本开支维持高增速预期,未来北美AI基建需求有望维持强劲;另一方面,本轮AI行情修复已持续两个月左右,市场预期再次推高,资金分歧加大,市场对于边际利好变化反应有所钝化。此外,国内市场对于半导体产业链自主可控关注度有所提升。(资料来源:野村东方国际证券)

(以上个股信息仅作行业分析,不构成任何投资建议)

三、投资策略

整体而言,内外宏观环境较前期确或有所走弱,但我们认为上述非后续市场的关键矛盾,进入8-9月关键窗口期,更应重视的是市场风险偏好抬升、微观增量流动性充裕与资本市场的积极定调呵护。因此,整体来看市场仍有望维持偏强格局,科技成长属性的创业板有望延续向好趋势。中期来看,科技进步和国产自主可控仍是较为重要的投资主线,创业板指有望维持向好态势。

$博时创业板ETF联接C(OTCFUND|006733)$$博时创业板指数C(OTCFUND|010786)$$博时创业板ETF联接E(OTCFUND|019105)$

#中国军工竞争力重估,军贸份额或扩张##低空经济突破:吨级无人机跨海运油##八月基金投资策略##特朗普“降价大棒”挥向药企!影响几何?##达人收息方法论#