一、行情回顾

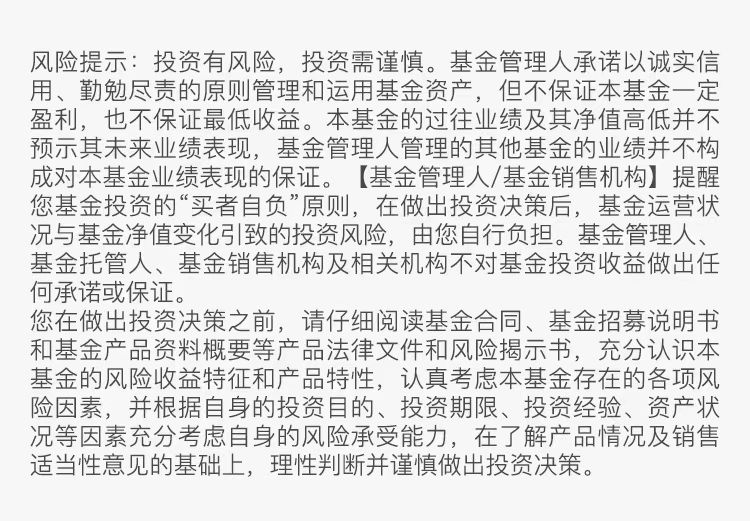

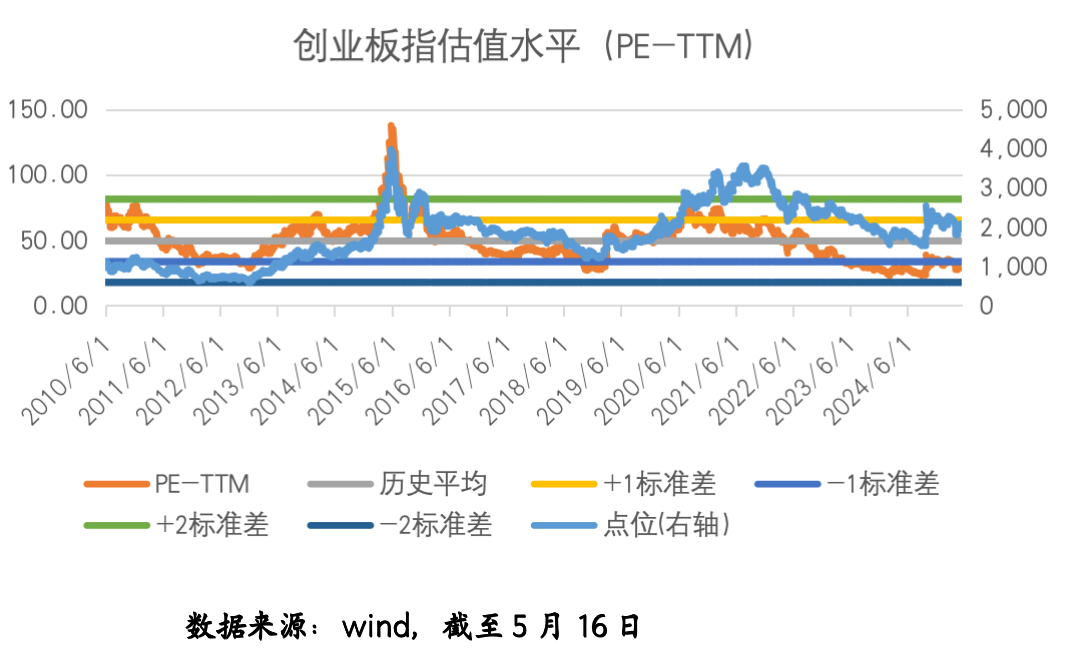

2025年5月12日至5月16日,创业板指延续涨势,涨幅1.38%;同期沪深300上涨1.12%、中证500下跌0.10%、中证1000下跌0.23%、科创50下跌1.10%。整体看,大盘成长风格表现相对较好。创业板指的估值水平(PE-TTM)提升为30.71倍。

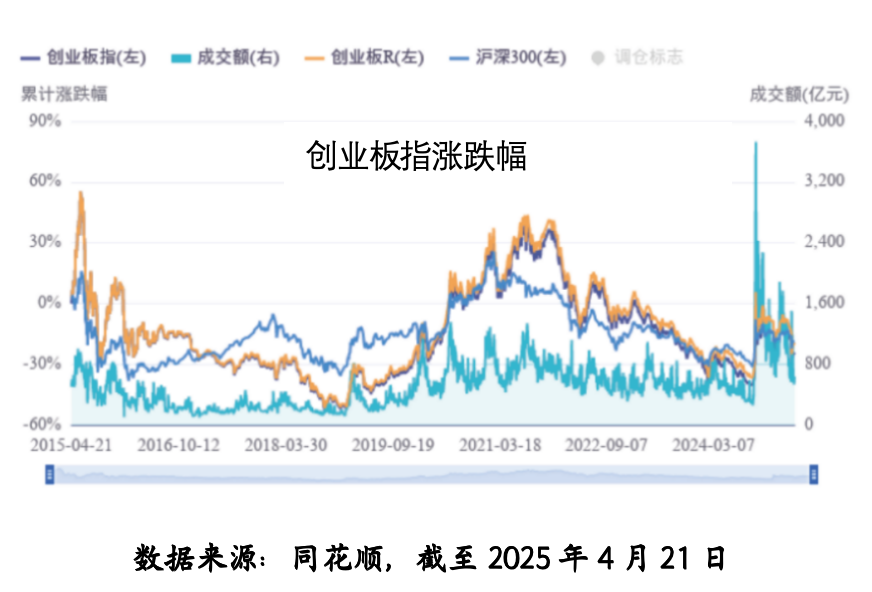

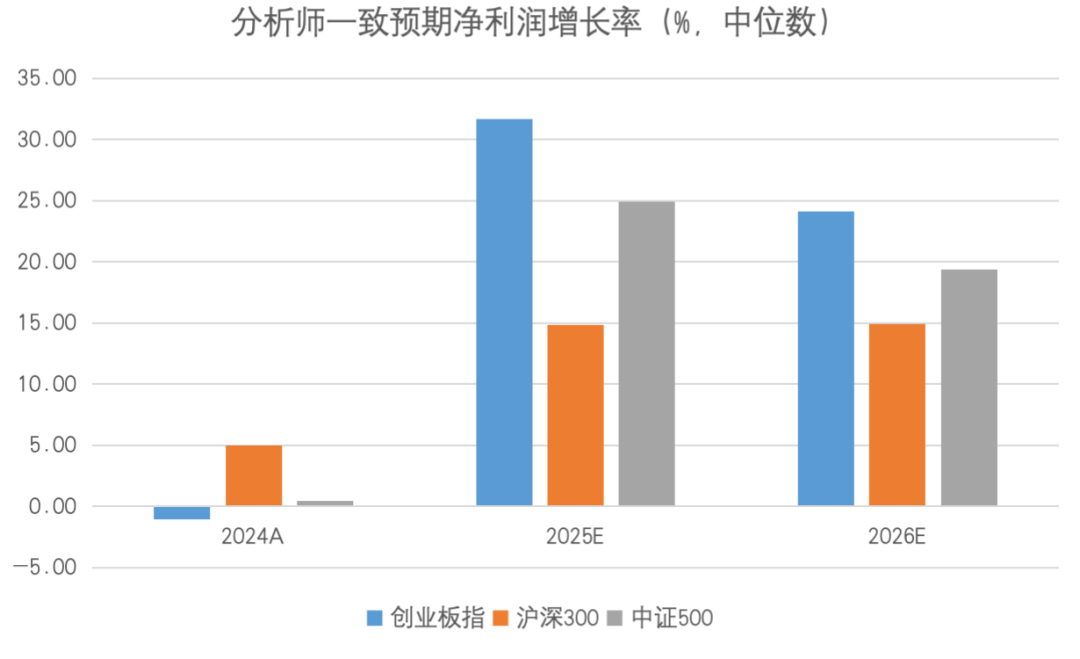

创业板成份股分析师一致预期的净利润增长率中位数2024年上调为21.99%,而2025年、2026年在32%、23%的位置。

从成长预期看,分析师一致预期净利润2025年、2026年增长率分别为32%、24%,相对2024年增长率显著变化。

从资金流向看,创业板相关ETF本期净流出47.6亿元,而主力净卖出17.4亿元,流出资金继续扩大。

本期创业板指前五大重仓行业,电力设备、医药生物、电子、非银金融、计算机的涨跌幅分别为1.39%、1.27%、-0.75%、2.49%、-1.26%。其中,电力设备对创业板涨幅的正贡献超过1个百分点。

(数据来源:WIND,截至5月16日)

二、市场动态

1、重要宏观事件及数据

4月社融继续回升,中美关税联合声明发布,风险偏好上行

4月社融继续回升,但仍由政府债支撑,居民和企业信贷依然偏弱。中美关税联合声明发布,对等关税加征关税暂缓90天,风险偏好上行,国债收益率曲线上移。

中美关税联合声明带来市场风险偏好的整体提升,全球股市和大宗商品普遍上涨,黄金下跌。4月美国通胀低于预期,考虑到关税的通胀传导尚未完全显现,市场对美联储的降息预期推后至9月。基于赤字持续扩张考量,穆迪宣布将美国政府信用评级从最高的Aaa下调至Aa1,短期美债利率有上行压力。

2、重点行业动态

(1)电力设备及新能源

本周国内电池市场总体平稳,锂电产业链中磷酸铁锂价格下跌,电解液延续下调,其他环节价格持稳运行,本周光伏主产业链整体处于较弱态势下。

5月11日,乘联分会数据显示,4月全国乘用车零售量175.5万辆,同比增长14.5%(环比降9.4%),1-4月累计零售687.2万辆(同比增7.9%)。得益于“以旧换新”政策提前落地及车企补贴加码,4月零售量创历年同期第二高(仅次于2018年),自主品牌表现较为突出,零售115万辆(同比增31%),1-4月市场份额占比64%(同比升7.9个百分点)。

5月12日,宁德时代披露发行阶段董事会公告及刊登注册招股书,宣布正式启动国际配售簿记,预计于5月20日在香港联交所主板挂牌并开始上市交易。按发行价格上限每股263.00港元计算,本次港股IPO发行规模预计40-50亿美元,将成为近年来港股市场规模最大的IPO项目之一。(资料来源:中国日报网)

(2)医药生物

FDA批准艾伯维EMRELIS(telisotuzumab vedotin-tllv)用于高c-Met表达的晚期NSCLC患者。诺和诺德与Septerna达成全球合作协议,联合开发口服小分子GPCR药物,靶向肥胖与心代谢疾病。

(3)电子

中美达成暂时互降关税协议、拜登AI扩散规则废止,英伟达与沙特达成合作协议、广达/鸿海反馈GB系列服务器开始大量出货等促进海外AI/科技板块股价修复。另一方面,国内相关板块在本周却未出现明显修复,对华为昇腾芯片的管制意见以及国内云厂资本开支不及预期引发对国内算力链的担忧,以及对于终端需求信心不足对板块股价上行造成压力。

特朗普政府废止人工智能扩散规则

当地时间5月13日,美国商务部发布公告,正式废止拜登政府于年初颁布的《人工智能扩散规则》,并将在未来发布替代规则。同时发布指导意见,指出在全球任何地方使用华为昇腾(Ascend)芯片均违反美国出口管制;警告公众允许美国人工智能芯片用于训练和干预中国人工智能模型的潜在后果;要求美企审查合作伙伴、防范技术转移风险。

三、投资策略

整体而言,短期看,海外关税政策有望缓解,国内经济政策持续发力,创业板预计有望延续震荡上行趋势。中期来看,国产自主可控仍是较为重要的投资主线,科技成长属性的创业板指有望维持向上态势。

$博时创业板ETF联接C(OTCFUND|006733)$$博时创业板指数C(OTCFUND|010786)$

#降息!LPR集体下调##谷子经济有多火?规模已达1689亿元##表现抢眼!创新药还能上车吗?##美容护理概念活跃,业绩推动or资金炒作?##并购重组松绑:程序少、速度快、可跨界#