一、行情回顾

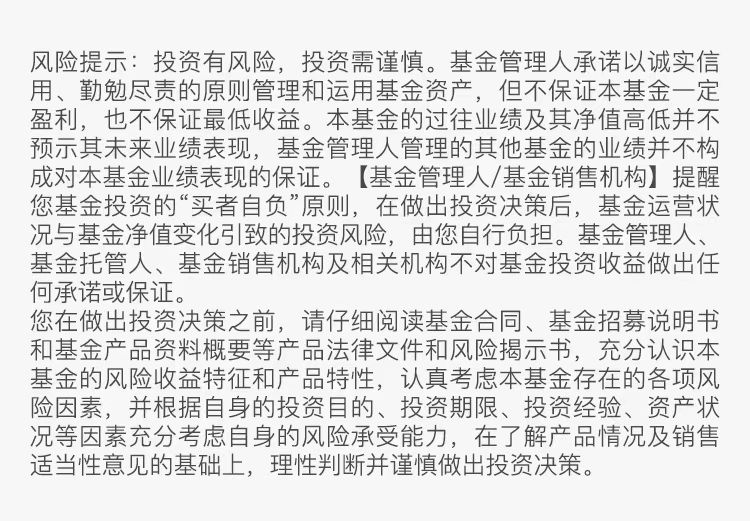

2025年5月5日至5月9日,创业板指反弹,涨幅3.27%;同期沪深300上涨2.00%、中证500上涨1.60%、中证1000上涨2.22%、科创50微跌0.60%。整体看,大盘风格表现相对较好。创业板指的估值水平(PE-TTM)提升为30.25倍。

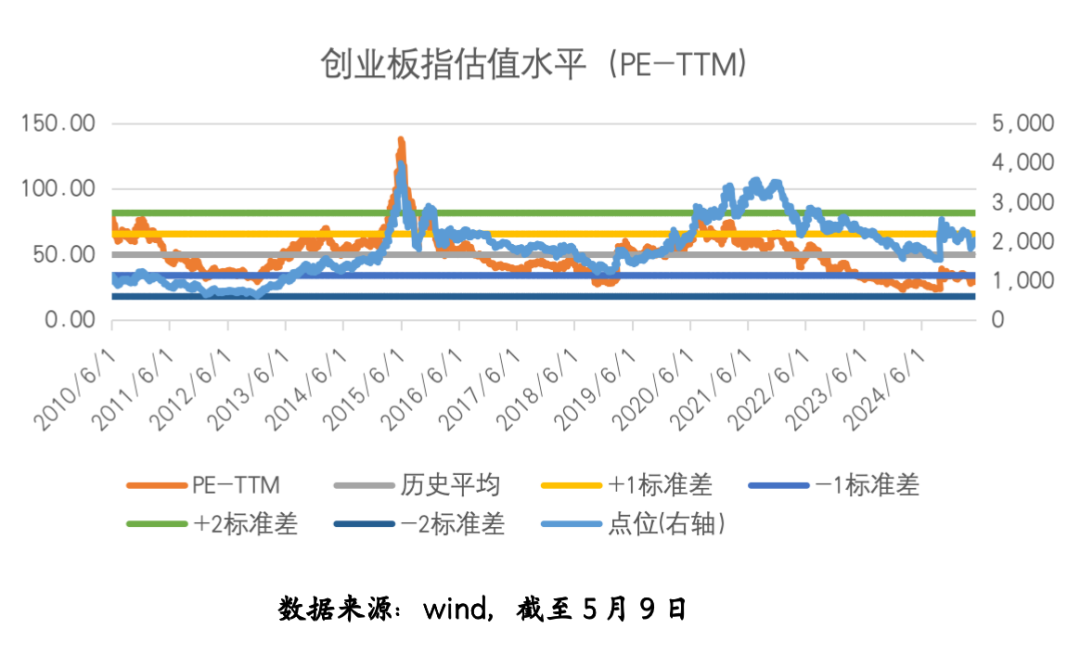

创业板成份股分析师一致预期的净利润增长率中位数2024年上调为21.99%,而2025年、2026年在32%、23%的位置。

截至2025年4月底,创业板成份股2024年财报公布完毕,成份股净利润增长率中位数为-1.06%,低于分析师预期,但2025年、2026年增长率提升到32%、24%的位置。

从资金流向看,创业板相关ETF本期净流出19.8亿元,而主力净卖出13.2亿元,流出资金有所扩大。

本期创业板指前五大重仓行业,电力设备、医药生物、电子、非银金融、计算机的涨跌幅分别为4.02%、1.01%、0.64%、1.75%、1.92%。其中,电力设备对创业板涨幅的正贡献接近2个百分点。

二、市场动态

1、重要宏观事件及数据

4月商品贸易对美出口大幅下行,东南亚地区出口表现较好

以美元计算,2025年4月货物贸易出口额同比8.1%(3月为12.4%)。剔除季节因素后,4月出口较3月回落,总体仍处于较高位置。

季节调整后看,4月对美国出口环比大幅下行,从3月的443亿美元下降到351亿美元。对欧洲、日本出口与3月持平。中国对东盟国家的出口从3月的543亿美元上升到583亿美元。在已经公布数字的国家中,越南对美出口增长34%,存在较为明显的“抢出口”行为。

4月PPI环比跌幅缩窄,酒类价格同比跌幅近月收窄

4月CPI情况与之前数月相同,仍处于通胀过低水平。4月CPI同比下行0.1%(3月为下行0.1%),剔除季节因素后,非食品CPI环比下行0.05%,上月环比下行0.15%。服务业价格同比上升0.3%,与3月升幅相同。

4月PPI同比下跌2.7%,3月下跌2.5%。剔除季节因素后,PPI环比下行0.4%,国内PPI仍然反映了相当多产品供过于求的情况。

美联储5月FOMC会议按兵不动,关税不确定性极大,美联储继续观望

美联储5月FOMC会议将联邦基金利率的目标区间维持在4.25~4.5%,符合市场预期,缩表延续,每月减少购买400亿。5月决议表述有2点变化:一是净出口波动影响了(GDP)数据;二是美联储判断失业率和通胀率上升的风险已经增加。

2、重点行业动态

(1)电力设备及新能源

本周国内电池市场总体平稳,锂电产业链中碳酸锂价格先抑后扬,电解液小幅下调,其他环节价格持稳运行,本周光伏主产业链整体较弱,其中硅片、电池片、组件价格延续下滑。

5月7日,北京市政府举行2025世界机器人大会新闻发布会。2025世界机器人大会将于8月8日至8月12日在北京举办。本次大会参展企业数量将首次超200家,百余款新品将在博览会期间亮相。(资料来源:北京发布)

5月9日,SNE Research发布3月电池装机数据。2025年1-3月全球动力电池装机量222GWh,同比增长39%;同期海外非中国市场动力电池装机量98GWh,同比增长27%。其中2025年1-3月海外市场中国企业市占率42%,同比提升6个百分点。(资料来源:SNE Research)

(2)电子

中美在半导体领域继续博弈,产业链积极应对,英伟达计划7月在中国推出修改版H20晶片。美国特朗普政府拟取消并修改拜登发布的AI出口限制

5月8日,据彭博社报道,美国总统特朗普计划撤销前总统拜登时期针对人工智能(AI)芯片的出口限制,作为调整半导体贸易政策的更广泛举措之一。拜登政府此前发布“AI扩散规则”,建立三级芯片出口限制,管控美国对全球其他国家的AI技术出口。特朗普政府决定不执行即将于5月15日生效的“AI扩散规则”。报道指,特朗普政府的这一举动是回应包括英伟达在内的美国科技巨企的压力,也反映出多个外国政府对拜登时期出口管制政策的强烈不满。

三、投资策略

整体而言,短期看,海外关税政策有所缓解,国内经济政策持续发力,创业板预计有望延续震荡向好趋势。中期来看,国产自主可控仍是较为重要的投资主线,科技成长属性的创业板指或将维持向好态势。

$博时创业板ETF联接C(OTCFUND|006733)$$博时创业板指数C(OTCFUND|010786)$$博时创业板ETF联接E(OTCFUND|019105)$