对于投资债券基金已经超过十五年的一个老兵,我对债券型基金还是有一些心得体会的:

1)先说个重点,今年以来很多投资债基的小伙伴们觉得债市的表现不如他们的预期,其实不论任何的投资品种,它们都是有周期的,不可能永远都涨,我们不能因为债市今年以来的泥牛入海,就忘记了它过去三年的风光无限,为了增强小伙伴们的信心,我先说一些数据:

第一,在2024年,长久期的纯债基金的平均收益率为4.93%,中短期的纯债基金的平均收益率为3.18%,而大家热议的利率债基金的平均收益率更是超过了5.52%(最好的证明就是去看一下2024年的五年期国债,十年期国债,三十年期国债的表现,毕竟很多利率债就是布局以上三个品种的),2024年的债市,给我们演绎的行情:不是闪电牛,就是震荡牛,可以说2024年只要持有债基的投资者,绝大部分都是收蛋官。

第二,2025年第一个交易日至今,债市有如此表现,很大一个原因就是股市回暖了,这导致了很多投资者把资产配置的中心转移到了权益类资产,从而导致债市的调整(通常来说股债跷跷板的概率大致在70%)。而随着目前很多投资者他们有着对于权益类落袋为安的想法,我们有理由相信这部分资金会重新回到债市。

第三,从2010年10月20日至今(我之所以选择这一天为基准日,是因为这一天是我国最近一次的加息周期的起始日,从2010年10月20日到2011年7月7日,我国经历了完整一轮加息周期,期间有6次加息),纵观这十几年的债市行情,可以用一句话来形容:那就是大涨小回落,比如除了2010年10月到2011年9月,2013年6月到2014年1月,2016年12月到2017年12月,2022年11月到2022年12月,可以说除了以上几段时间以外,债券类资产都是带给我们不错的投资体验的,而且在上述的每一轮的调整,最长的时间大致是1年左右。所以从这个角度去理解,对于债券类资产,就应该抱着越跌越买的心态,毕竟它不同于权益类资产,债券类资产是有底部的(即基金经理持有他选择的这些债券,把这些债券持有到期,所对应的收益率,就是底部)

第四,债券类资产的真正见顶,也是有迹可循的,比如说资金面变得不那么宽松了(而现在的情况是市场的无风险利率依然处于下行周期,所以以上情况是不存在的),比如说通货膨胀率不断走高(注:2010年的这轮加息周期一路伴随的就是CPI的不断走高,而最近6个月的CPI数据显然不是一路上行的)。

2)债券类资产能帮助我们很好的做好资产配置,我做了个历史数据的回溯,从2005年到2024年的这20年(之所以选择2005年,是因为第一款沪深300指数基金是在2005年上市的),A投资者始终满仓沪深300指数基金,B投资者始终用一半的资产投资沪深300指数基金,另一半的资金投资与中证综合债指数相关的债券型基金,结果是A投资者的累计收益率为251.71%,而B投资者的累计收益率为386.95%,而且B投资者他的这种资产配置方式的年化波动率要远小于A投资者,这样更有利于B投资者选择长期坚持投资。

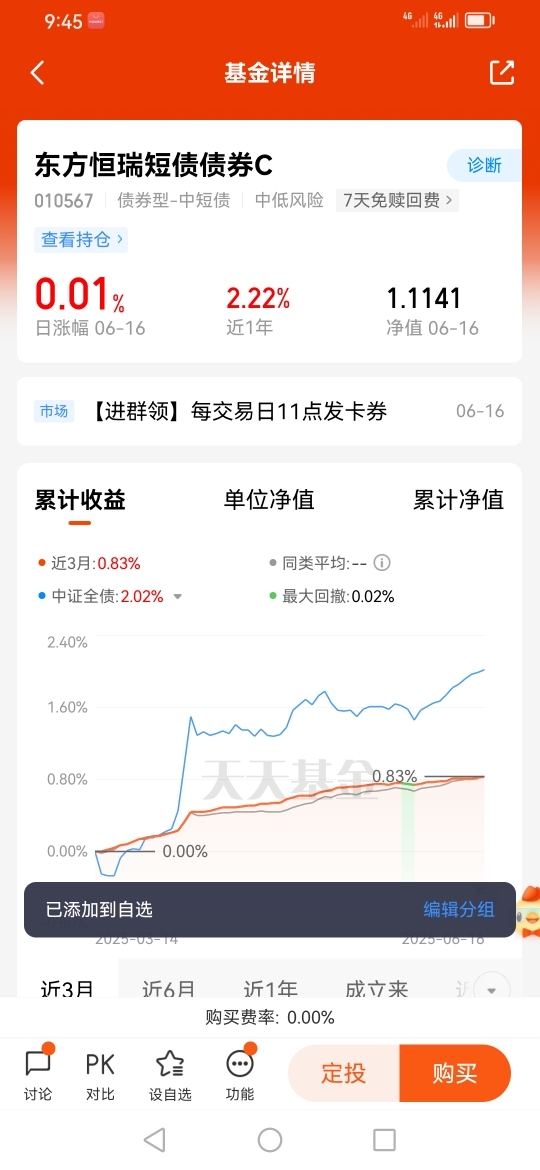

因此我拥抱了东方恒瑞短债债券C(010567):

1)这款基金主要重仓的就是短债:

第一,对于希望提升闲钱收益率的人来说,短债基金是很好的选择;对于希望力求获得稳健收益率的人来说,短债基金是很好的选择;对于希望搭建合理的家庭理财金字塔的人说,短债基金是很好的选择;对于期望抄底权益类资产的人来说,短债基金是很好的选择(因为在权益市场逐步回暖的时候,马上可以赎回波动很小的短债基金转而去投资权益类资产)。而短债基金鉴于它选择的债券往往是1年内到期的债券,所以越是在这个时候,就越应该要重视债券的信用安全问题,而我们普通投资者对这方面并不在行,所以选择专业的短债基金,让基金经理帮助我们把关是一种很明智的选择

第二,如果说长期债类似于股市里的那些成长类公司的话,那么中短期债就类似与股市里的那些价值类的公司,因为它的波动更小一些,净值表现更稳定一些。虽然目前的债券市场它的长牛格局没有发生改变,最近几个交易日股市明显出现了回暖的迹象,所以考虑到股债跷跷板效应,久期较长的债券可能受到的影响会更大一些,所以在这个时候配置一些短债基金是比较合适的。

第三,选择短债基金是一个比较的好的理财方向,我们都知道投资的三个关键词是收益率,稳健性,流动性,对于投资权益类资产,可能会首先考虑收益率,之后再是稳健性,最后才是流动性,而对于那些需要随时可能取出来的资金而言,投资短债基金最重要的关键词是流动性,之后是稳健性(就是波动要低),最后才是收益率。而对于追求稳健理财需求的投资者而言,他们或许还会考虑货币基金与同业存单基金,平心而论,关于这三类资产,我的确做过一番比较,在投资范围方面,短债债基80%以上的仓位主要投资的是债券类资产,同业存单基金80%以上的仓位主要投资的同业存单,货币基金主要投资的是存单,定期存款短融等资产,从投资范围来看,当下明显是短债更占优势,随着现在银行存款已经告别了“2”时代了,所以债券类资产的投资价值是最高的。从投资久期来看,短债基金投资的债券它的剩余期限要远远比同业存单基金与货币基金它们所被允许投资的债券的剩余期限要长,而在当下当然选择那些剩余期限更多的资产更好一些(因为它们的波动更大)。再从最高杠杆率来分析的话,短债基金的最高杠杆率是可以达到140%的,同业存单基金最高杠杆率是140%,货币基金最高杠杆率是120%,所以从仓位的灵活性的角度来说,短债基金金也是最好的。另外,短债基金它在投资范围,久期上面也优于其他两者,而且它还能有更灵活的投资策略。以上已经从多个方面证明了对于手里有一些需要有可能随时取出来的资金的投资者而言,选择短债基金比较明智的。

第四,2016年11月到2017年12月的我国债市是一轮熊市,自此之后的2018年的1月至今,其实是一轮还没有走完的牛市,途中只是快牛与慢牛的区别,即使遇到了2025年1月到2025年3月的那一轮调整,但在之后的2025年的4月又重新收复了“很多失地”,也就是说债市牛了6年多了,它目前的“估值”其实已经不低了,而且在此期间根本没有遇到过一轮像样的调整(今年的调整我觉得还有待继续观察),虽然债券长期走好的基本面没有变化,但我觉得现在有必要防一防可能出现的大家都意想不到的真正的调整。所以我更愿意配置一些中短债基。

2)郑雪莹基金经理的择时能力相当突出,最好的证明就是2023年-2024年是债市的大牛市,而在此期间这款基金投资债券类资产的仓位明显高于同类基金。

因为我愿意长期持有东方恒瑞短债债券C(010567),因为东方基金在投资领域相当专业。@东方基金

$东方恒瑞短债债券C$

#晒收益#