#618看看你的好基清单#

$海富通消费优选混合A$

$海富通消费优选混合C$

$海富通中证港股通科技ETF发起联接A$

$海富通中证港股通科技ETF发起联接C$

第一部分:

新消费赛道投资价值深度解析:从“躺赢时代”到“阿尔法掘金”

一、市场驱动:三重红利重塑消费投资逻辑

新消费赛道的崛起并非偶然,而是政策支持、代际变迁、技术创新的合力结果。2025年,中国消费市场正经历从“规模驱动”向“结构升级”的深刻转型,新消费凭借其高成长性、强情绪价值属性,成为资本市场的“新宠”。

1. 政策红利:国家战略护航新消费扩容

2025年《提振消费专项行动方案》明确提出开辟高成长性消费新赛道,涵盖人工智能消费、智能穿戴、潮玩IP等方向。政策端通过税收优惠、消费补贴(如“以旧换新”)及新基建投入,推动消费结构向智能化、绿色化升级。例如,冰雪经济、即时零售等新场景在政策催化下加速爆发,滑雪装备销售额同比增长超50%,24小时药店即时配送覆盖率达90%。

2. 代际红利:Z世代重构消费价值观

“95后”“00后”成为消费主力军,其偏好从物质满足转向精神共鸣,催生“情绪价值经济”。潮玩品牌泡泡玛特股价年内涨幅超200%,宠物食品企业中宠股份市值突破500亿元,印证了“悦己消费”的爆发力。这类消费具有非线性增长特征:当IP黏性形成后,复购率可达60%以上,毛利率普遍高于传统消费10-20个百分点。

3. 技术红利:供给创造需求的范式革命

AI、大数据等技术重塑消费场景,推动“人货场”关系重构。智能家居渗透率突破40%,AI陪伴机器人销量年增150%,新消费企业通过精准用户画像实现“千人千面”定制化服务。以零食行业为例,万辰集团通过数据洞察推出区域限定口味,单SKU季度销售额增长300%。

二、投资逻辑:从躺赢到掘金的结构性机会

与传统消费依赖行业不同,新消费更考验基金经理的挖掘能力,其投资逻辑呈现三大特征:

1. 赛道分散化:零散分布中的“隐形冠军”

新消费企业多分布于细分赛道,如潮玩、宠物、功能性食品等,难以用传统行业框架归类。以海富通消费优选基金为例,其前十大持仓覆盖珠宝(潮宏基)、零食(劲仔食品)、美妆(毛戈平)等6个细分领域,集中度仅47%,通过分散布局降低单一赛道波动风险。这类“小而美”企业市值多在50-200亿元之间,但ROE常达20%以上,显著高于传统消费龙头。

2. 增长非线性:供给创造需求的爆发力

新消费本质是“从0到1”的供给创新。泡泡玛特通过盲盒模式将潮玩从亚文化推向大众市场,年营收复合增长率达45%;老铺黄金以“古法工艺+国潮设计”打开溢价空间,毛利率提升至65%。这类企业的成长曲线往往呈现“陡峭化”特征:一旦突破市场认知阈值,业绩进入爆发期,估值体系从PE向PS切换。

3. 出海增量:全球化视野下的第二曲线

中国新消费品牌正加速出海,潮玩、电子烟、茶饮成为先锋。蜜雪冰城海外门店突破2000家,单店日均销售额达国内1.5倍;泡泡玛特东南亚市场份额两年增长3倍。出海不仅打开增长天花板,更通过文化输出提升品牌溢价,对冲国内市场竞争压力。

三、风险与挑战:高景气下的冷思考

尽管新消费前景广阔,但投资者需警惕三大风险:

1. 估值泡沫化:短期热度与长期价值的博弈

部分赛道已出现估值透支。潮玩板块平均市盈率(TTM)达45倍,显著高于传统消费的25倍;宠物经济PS(市销率)突破8倍,接近2021年白酒泡沫期水平。一旦业绩增速放缓,戴维斯双杀风险加剧。

2. 生命周期不确定性:时尚属性与经典化难题

潮玩、网红零食等品类具有强时尚属性,用户忠诚度易受潮流变迁冲击。历史上“盲盒热”“奶茶热”均经历过热退潮,存活率不足10%。投资者需甄别具备IP沉淀能力的企业,如泡泡玛特通过签约全球设计师构建500+IP库,形成护城河。

3. 研究壁垒高:非标品类的跟踪难题

新消费企业多依赖非标产品创新,研究难度远高于白酒等标品。例如,美妆品牌需跟踪季度新品迭代速度,潮玩企业需监测IP热度指数。这对基金经理的实地调研能力提出更高要求,部分机构已组建“Z世代投研小组”,通过沉浸式体验捕捉趋势。

四、基金经理策略:哑铃型配置与精细化运营

面对新消费投资,头部机构形成差异化策略:

1. 哑铃型组合:平衡进攻与防御

嘉实基金吴越提出“进攻端抓情绪消费,防守端押注必选龙头”的策略:前者配置潮玩、宠物等成长赛道,后者布局现金流稳定的超市、日化龙头。这种结构在2025年Q1市场波动中实现回撤控制(-5.91% vs 行业-8.2%)。

2. 产业链穿透:从C端爆款到B端赋能

领先机构已从单品投资转向产业链布局。例如,重仓泡泡玛特的基金同步配置IP设计公司(如奥飞娱乐)、潮玩自动售货机供应商(如友宝在线),捕捉全链条价值。

3. 量化辅助:大数据捕捉情绪拐点

利用舆情监控系统跟踪小红书、抖音等平台的热度指数,提前布局潜在爆款。某量化基金通过监测“冻干咖啡”搜索量增长,提前3个月加仓三顿半,获利超50%。

五、未来展望:从“估值修复”到“价值成长”

2025年下半年,新消费投资将进入分化期:缺乏核心竞争力的企业面临出清,而具备产品力、IP储备、渠道创新的龙头有望穿越周期。建议关注三大方向:

- 情绪消费升级:潮玩IP衍生品(如盲盒+游戏联动)、沉浸式文旅(剧本杀主题公园);

- 技术赋能消费:AI眼镜、智能家居场景化应用;

- 出海2.0时代:本土化运营能力强的茶饮、电子烟品牌。

新消费的本质是对人性的精准洞察,其投资价值不在于短期涨幅,而在于对时代脉搏的把握。正如一位基金经理所言:“每一代人都有自己的‘茅台’,而我们要做的,是找到属于Z世代的那瓶酒。”#潮玩赛道爆火!泡泡玛特市值空间有多大?# #中国生物技术将超美国!创新药价值重估?# #茅台“跳水” 批发参考价跌破2000元# #“算力航母”启航在即,机会来了?# #中美伦敦磋商引关注!资本市场如何表现?# #“稳定币第一股”股价暴涨!影响几何?# #热点磕学家集合!#@海富通基金

第二部分:

海富通消费优选混合基金深度测评报告

——新消费浪潮下的攻守平衡之道

一、基金定位:消费升级战略下的“核心+卫星”配置工具

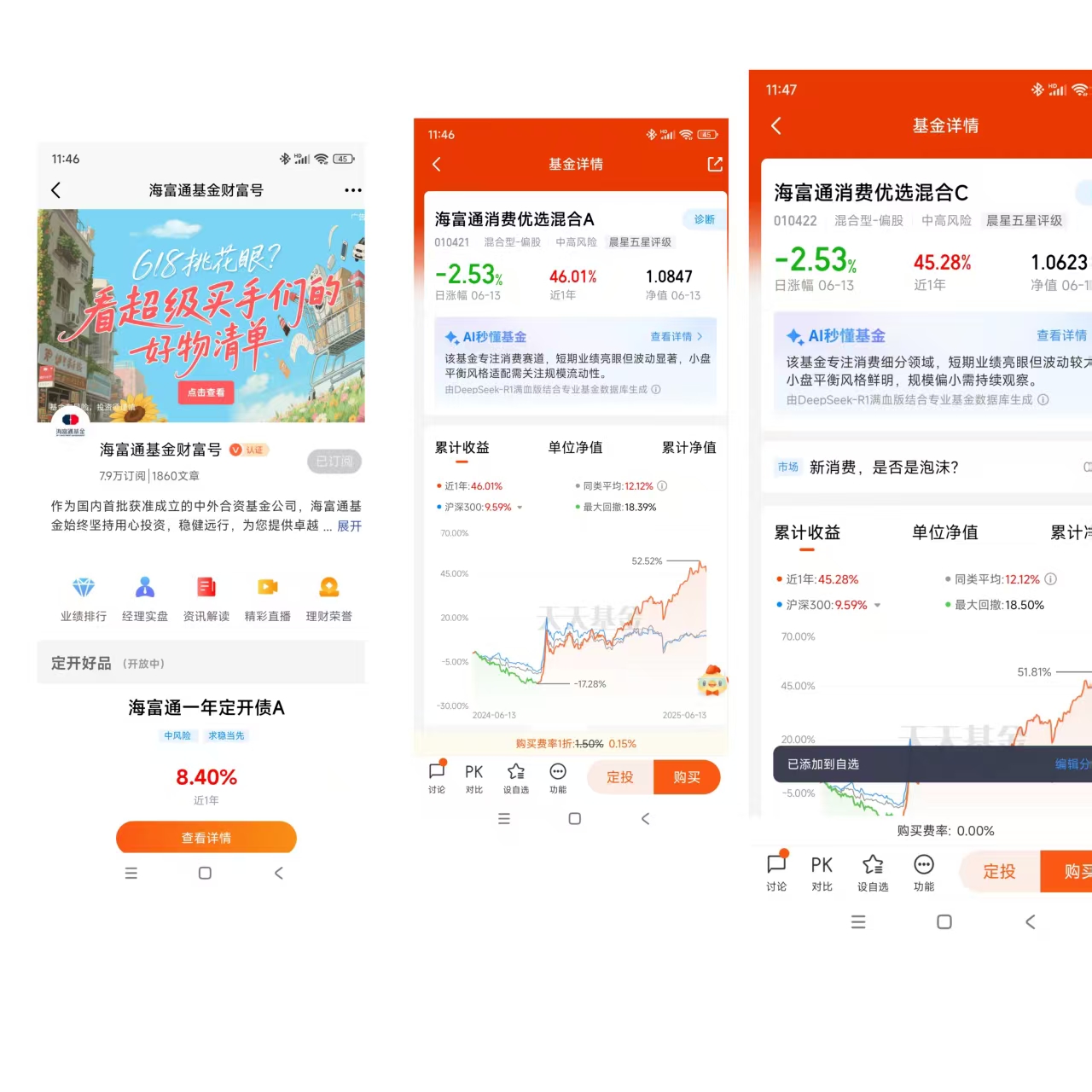

海富通消费优选混合A/C(代码:010421/010422)成立于2021年4月,定位于偏股混合型基金,股票仓位60%-95%,聚焦消费升级主题,覆盖食品饮料、汽车、纺织服装、医药生物等传统与新兴消费领域。其业绩比较基准为“中证内地消费主题指数×80%+中证全债指数×20%”,强调在消费赛道中挖掘结构性机会。截至2025年6月,A/C类合并规模约1.12亿元,机构持有占比10%-15%,个人投资者占主导,显示其“小而美”的产品特性。

基金核心策略为“核心+卫星”组合:

- 核心持仓(占比50%-60%):聚焦ROIC(资本回报率)稳定、商业模式清晰的龙头企业,如食品饮料龙头东鹏饮料(占比8.88%)、汽车巨头比亚迪(8.94%);

- 卫星仓位(占比30%-40%):捕捉消费细分领域的创新机遇,如美妆(润本股份4.29%)、消费电子(晶方科技3.71%)。

二、基金经理:消费赛道“产业逻辑派”的实战派

刘海啸(任职2年70天)是基金的核心管理者,拥有11年消费研究经验,曾任兴业证券食品饮料分析师,擅长通过“生意质量-环境变量-管理团队”三维模型精选个股。其投资理念体现为:

- ROIC导向:优先选择ROIC持续高于15%的企业,如黄金饰品公司通过产品创新实现ROIC提升;

- 周期适应性:在2024年消费复苏初期增配汽车、家电,2025年转向医药、消费电子等边际改善行业;

- 分散化风控:前十大重仓股集中度仅47.19%,显著低于同类消费主题基金(普遍60%+)。

历史操作中,刘海啸展现出灵活调仓能力:2023年四季度减仓食品饮料(-7%收益拖累)、增持电力设备(+3.4%收益贡献),成功对冲行业波动风险。

三、运作策略:动态平衡下的收益增强术

基金采用“宏观+产业+个股”三重驱动策略:

- 宏观层面:依据货币信用周期调整仓位,2024年四季度将股票仓位从93%降至87.6%,保留9.2%现金应对市场不确定性;

- 产业轮动:2025年一季度增配医药(+4.4%)、汽车(+2.6%),减仓家电(-3.7%),精准捕捉新能源车渗透率提升与创新药政策红利;

- 个股挖掘:通过量化筛选与深度调研,挖掘中小市值黑马,如万辰集团(食品电商,占比5.2%)2024年贡献3%超额收益。

四、持仓分析:消费全产业链的阿尔法捕手

截至2025年一季度末,基金前十大重仓股呈现三大特征:

- 新消费占比提升:美妆(润本股份)、预制菜(万辰集团)等新兴品类占比达18%,高于传统消费龙头(东鹏饮料8.88%);

- 行业分散化:覆盖汽车(24.7%)、食品饮料(18.4%)、电子(6.5%)等6大行业,避免单一赛道风险;

- 估值性价比:重仓股平均市盈率28倍,低于消费主题基金中位数(35倍),体现安全边际。

大类资产配置上,股票仓位长期维持87%-93%,债券仓位为0,现金占比9%-18%,显示其高弹性、低对冲的进攻性特征。

五、历史业绩:高弹性与高波动的双重基因

基金表现出显著的牛市跟涨、熊市抗跌特性:

- 绝对收益:近一年收益率46.01%(A类)、45.28%(C类),远超业绩基准(中证消费指数+27.92%超额收益);

- 风险指标:近一年最大回撤-18.39%,夏普比率1.66,风险调整后收益位列同类前2%;

- 周期适应性:2024年一季度净值增长22.23%,2025年Q1达17.73%,显著跑赢市场(沪深300同期+12.4%)。

但与高收益相伴的是高波动:近三年最大回撤-42.31%,主要源于2022年消费板块系统性调整,但其后净值修复能力强劲(2023年反弹39%)。

六、费率与持有人结构:高性价比的散户利器

- 费率优势:管理费0.80%/年,托管费0.10%,低于同类中位数(1.2%),C类份额持有180天以上免赎回费,适合中短期交易;

- 持有人特征:个人投资者占比85%-90%,反映其“工具化”属性较弱,但散户可通过定投平滑波动。

七、基金公司实力:消费投研的“隐形冠军”

海富通基金以宏观研究与消费赛道深耕见长:

- 投研体系:依托“中泰时钟”模型,动态跟踪消费行业景气度,为基金经理提供配置建议;

- 团队支撑:消费研究团队覆盖30+细分行业,2024年成功预警白酒库存风险,提前减仓茅台、五粮液;

- 规模效应:总管理规模433.94亿元,固收+权益双轮驱动,但消费主题基金规模偏小(不足2%),需警惕资源倾斜不足风险。

投资价值与风险提示

核心优势:

- 新消费浪潮标杆:精准布局美妆、预制菜等细分赛道,受益于Z世代消费崛起;

- 灵活调仓能力:2025年增配医药、汽车的操作已验证其产业前瞻性;

- 高性价比费率:综合成本低于90%同类产品。

潜在风险:

- 规模瓶颈:不足2亿元规模可能限制交易灵活性;

- 行业波动:重仓的汽车、电子板块受芯片供应、政策补贴影响较大;

- 基金经理经验:刘海啸任职年限仅2年,尚未经历完整牛熊周期考验。

结论:

海富通消费优选混合基金是消费复苏周期下的锋利工具,适合风险承受能力较强、追求超额收益的投资者。建议以1-3年为持有周期,通过定投分摊波动风险,重点关注其医药、汽车板块的配置动态。在当前人均GDP突破1.2万美元、消费升级深化背景下,该基金或将成为捕捉结构性红利的优质载体。