过去的一两年中,红利资产开始受到市场关注。作为一种类债资产,红利具备一定的防御属性,凭借着高股息的特点,在过去整体行情较为震荡的市场中备受资金青睐。而在近期,科技以及医药板块崛起,带动整个A股迎来了一波不错的牛市行情,上证指数再度创下年内新高,站上3700点关口,红利似乎要被市场遗忘了,可是事实果真如此吗?

首先从资产配置的角度来考虑,今年以来的泛科技,医药等成长赛道表现出了很强的收益弹性,吸引较多短线资金跟随入市。不过高弹性也就意味着高波动,随着行情的持续演绎,资金的博弈程度有所提升,止盈和追涨情绪相互交织,筹码结构逐渐复杂,也就意味着后续这些板块的波动性或将持续放大。而红利资产的估值水平较低,股价波动也更小,适度配置一些红利资产也可以相对稳定账户的波动,有攻有守。

其次是从资金流向上,今年以来机构,险资等长线资金始终在增持红利资产。从金融监督管理总局数据来看,2025年一季度险资对股票配置比例稳步提升,截至一季度末,产寿险公司合计持有股票余额达2.8万亿元,占比为8.4%,较2024年末季度环比增长16.0%。而根据中泰证券分析,近期险资新进前十大流通A股行业集中在银行、通信、汽车、电子和医药生物30个行业,其中盈利能力较稳健、分红水平较高的红利类资产对中长期资金的配置吸引力在持续提升。

长江证券分析指出,险资此次大举买入港股保险股,本质上是对高股息资产的强烈需求推动的。在低利率环境下,保险资金需要稳定的分红回报来匹配长期负债,而港股保险股兼具顺周期弹性和盈利稳健性,自然成为险资的优选。回顾过去几年的红利资产轮动,资金一直在寻找更高性价比的高股息标的——从早期的煤炭、运营商,到后来的高速、水电,再到如今的银行和保险,市场正在经历一场从传统红利向更广泛高股息资产扩散的浪潮。

与此同时,港股红利资产的表现开始明显强于A股。原因很简单:A股红利资产的配置已经较为充分,而港股市场仍有大量优质高股息标的被低估。特别是港股银行、保险、公用事业等板块,不仅股息率更高,估值也更具吸引力。比如,港股建筑类公司的静态股息率普遍超过6%,电力、燃气等公用事业股的商业模式稳健,而周期股如煤炭、油气等相较于A股同行,估值安全边际更高。

近期,港股银行板块更是迎来多重利好。香港金管局宣布进一步优化跨境理财通机制,内地与香港的金融互联互通持续深化;同时,随着内地经济稳步复苏,银行业资产质量改善的预期增强,港股银行股的盈利韧性得到市场认可。汇丰控股、建设银行(H股)等龙头近期股价稳步上行,部分机构甚至上调目标价,认为港股银行板块仍有上行空间。

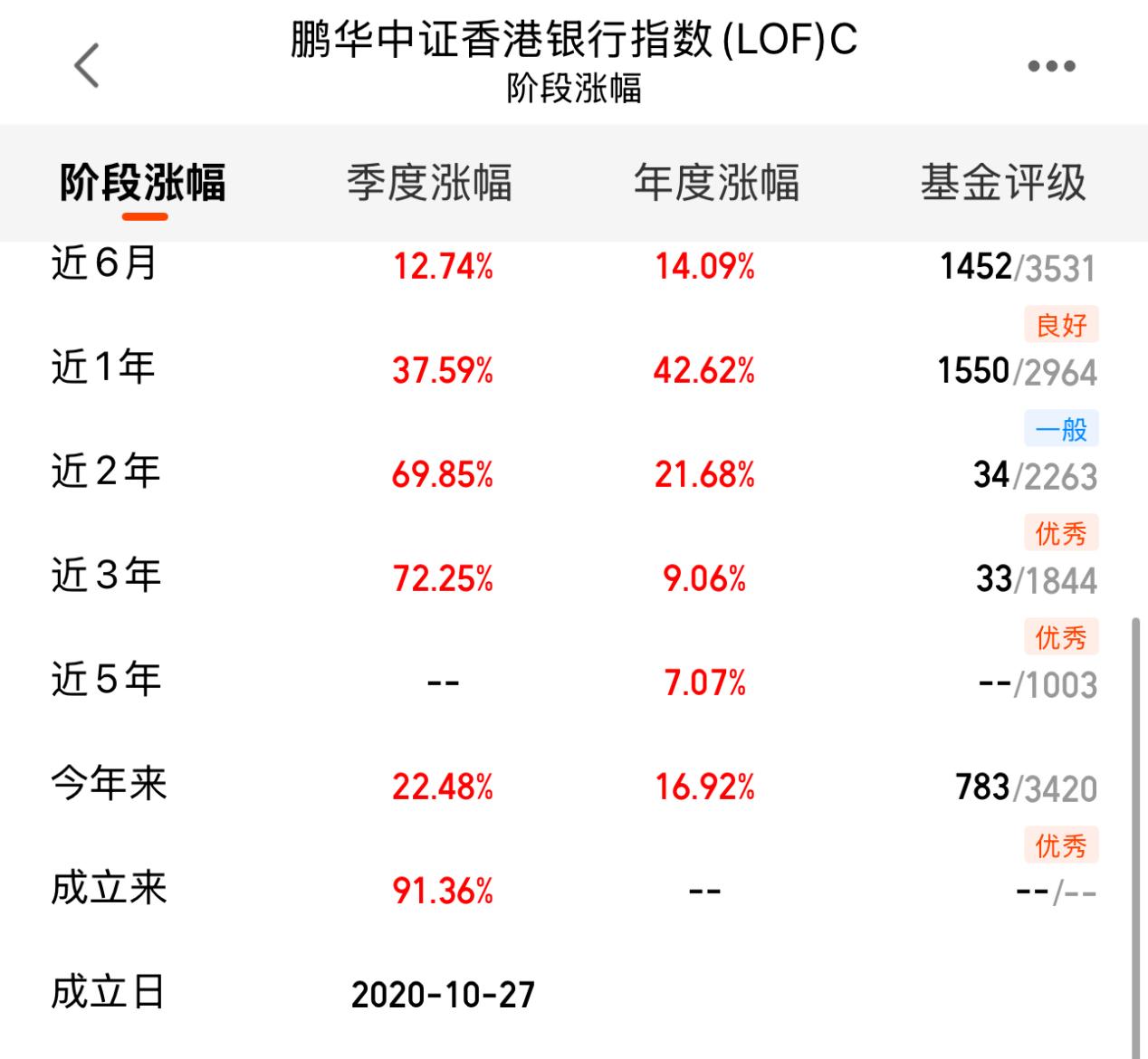

面对这样的市场机遇,普通投资者如何高效参与?$鹏华中证香港银行指数(LOF)C$ (代码:010365)提供了一种简单而有效的方式。这只基金紧密跟踪中证香港银行投资指数,前十大重仓股占比超过85%,集中持有建行、汇丰、工行等港股金融龙头,既能分享香港国际金融中心的增长红利,又能捕捉内地经济回暖带来的估值修复。历史业绩证明,这只基金不仅长期表现优异(成立以来涨幅91.36%,逼近翻倍),而且年度收益全部为正,今年以来上涨22.48%,近三年累计回报72.25%,展现出较强的攻守兼备特性。对于看好港股银行板块的投资者来说,这或许是一个值得关注的工具。#券商价值重估行情:板块低估低配#