#创新药赛道持续活跃 行情空间有多大?#今年以来医药板块表现强劲,许多医药主题的基金也都在全面上涨。虽然此前医药板块回调较为严重,但是其依旧值得被长期看好:主要因为它是一个人口平均年龄和国名收入的函数,随着我国国民平均年龄和人均收入的增长,医药内的若干子行业或都有机会受益。它是一个兼具消费和科技属性的大行业,子行业的业态足够丰富,有充足的选股标的可以选择。

医药是一个常青板块且具有持续增长的潜力,原因有三:

一、随着人口老龄化和健康意识的提高,全球医疗卫生各项需求不断增加;

二、科技进步和创新研发推动医药行业的快速发展,产品研发和创新投入巨大,拥有较高的盈利能力;

三、由于医药行业本身较为刚性,市场需求较为稳定,具有较强的抗周期性能力。此外,政府在医疗卫生领域的政策支持和各类利好因素,例如医改政策、鼓励创新药物研发、加大医疗资源投入等,将进一步促进医药行业的发展,提升行业景气度。

当前,人口老龄化进程不断加快,老年群体规模持续扩大。老年人由于身体机能衰退,对医疗保健的需求显著高于其他年龄段人群,这使得消费型医药的市场需求日益增长。从日常的营养保健品,到各类慢性病的治疗药物,消费型医药产品与老年人生活健康息息相关。随着老龄化程度加深,相关企业的市场空间有望持续拓展,进而为企业业绩增长提供支撑,也为医药股投资创造了基本面利好条件。

一、创新药行业基本面与政策环境分析

创新药行业正迎来前所未有的发展机遇。从需求端看,中国人口老龄化加速与慢性病年轻化趋势形成刚性需求支撑。据最新数据,中国60岁以上老年人口已突破3亿,其中约75%患有慢性病,总数超过2.5亿 。世界银行报告显示,仅2005年至2015年之间慢性病就给中国造成5500亿美元的经济损失,预计到2050年相关诊疗费用将高达1.89万亿美元 。这一庞大的患者群体为创新药市场提供了持续增长的动力。

从供给端看,中国创新药研发能力快速提升,正从”跟跑”向”并跑”甚至”领跑”转变。2025年上半年,中国创新药获批数量同比激增59%,创新药BD出海交易额已逼近500亿美元 。与国际相比,中国创新药研发成本仅为美国的1/5-1/10,CDMO产能占全球20%以上 ,形成了显著的成本优势。同时,中国创新药企通过专利授权(License-out)模式收取首付款+里程碑费用,2025年上半年首付款总额达23.29亿美元 ,有效规避了关税风险。

政策环境持续优化为行业提供强力支撑。2025年6月,国家医保局、卫健委联合印发《支持创新药高质量发展的若干措施》,提出16条措施,包括建立医保目录动态调整与商保创新药目录双轨制、优化市场准入流程、构建全生命周期创新生态等 。这些政策将加速创新药商业化进程,缩短研发成本回收周期。同时,药监部门与FDA、EMA互认临床试验数据,加速创新药出海审批流程。2025年国产创新药海外上市数量预计增长50%,信达生物PD-1美国销售额占比将突破25% 。

二、创新药板块估值水平与投资逻辑

创新药板块估值已进入历史低位区间,具备较好的投资性价比。截至2025年8月,恒生医疗保健指数PE-TTM为29.88-31.82倍,处于近3年13%-18%的分位,即估值低于近3年82%以上的时间 。相比之下,中证创新药产业指数PE-TTM为51.39倍,处于近五年60%分位以下,PB为3.1倍,处于近五年84%分位,显示估值修复但尚未过高 。

投资逻辑已从全面普涨转向精选个股阶段 。当前创新药行情主要由三方面因素驱动:一是经过前几年持续调整,医药板块估值已处于历史低位,具有估值修复需求;二是创新药出海加速,License-out模式带来丰厚经济回报;三是医保目录动态调整与商保创新药目录双轨制,大幅缩短创新药进入医保的等待时间,从原来的5年左右缩短至1年多,80%以上的创新药能在上市后2年内进入医保 。

市场情绪分化明显,存在结构性机会。一方面,短线题材股上涨更多反映预期再定价,本土标的多处于API或早研阶段、兑现滞后;另一方面,真正的在于有临床读出/国际化进展与现金流健康的创新药与优质器械 。疫苗与医美体现消费与竞争压力,预计仍以”以价换量/产品迭代”寻底修复。互联网医疗(平台+药房/到家)在高增长与盈利改善带动下,是H股医药里相对收益的主赛道之一 。

资金面也呈现分化特征。恒生医疗ETF近1周规模增长5.51亿元,港股创新药精选ETF本月以来份额增长4400万份,合计”吸金”3392万元 。杠杆资金持续布局中,恒生医疗ETF最新融资买入额达2.03亿元,最新融资余额达2.26亿元 。然而,部分创新药ETF规模从年初的50亿元缩水至3.7亿元,反映市场对创新药板块的分化态度 。

三、华泰柏瑞生物医药混合基金特点与优势

华泰柏瑞生物医药混合基金(代码004905)成立于2017年8月16日,基金经理张弘具有15年医药行业投研经验,专注生物医药板块研究,任职期间最佳基金回报105.24% 。基金采用”A+H”双轮驱动策略,通过港股通布局港股创新药龙头,同时配置A股创新药核心标的,形成互补优势 。#券商价值重估行情:板块低估低配#

持仓结构与投资策略:基金持仓集中度较高,前十大重仓股占基金资产净值比例约为68.6% ,体现了基金经理对精选个股的信心。2025年二季度,基金经理大幅增持了信立泰、药明康德、惠泰医疗、益方生物等个股,同时减持了恒瑞医药、泽璟制药、科伦药业、海思科等个股,体现了其对创新药产业链的积极布局和对个股的精选策略 。

基金的投资策略具有三大特点:一是产业周期把握精准,张弘在2024年二季度逆势增持海思科、泽璟制药等CDMO企业,彼时创新药外包服务板块估值处于历史低位,这一操作在2025年迎来兑现,海思科股价年内涨幅达36.18% ;二是全球比较优势捕捉,通过配置港股创新药标的捕捉估值修复机会;三是政策红利把握,基金在2024年11月医保局将创新药单品种支付天花板从50亿提升至100亿后,加大了对创新药企业的布局 。

风险控制方面,基金采用动态股债平衡策略。在2024年四季度,基金经理将债券持仓比例提升至35%,有效缓冲了2025年Q2医药板块回调 。这种”平衡型”风格使其在2022年市场动荡中,最大回撤控制在-13.38% ,风险调整后收益表现优异,夏普比率高于同类平均水平,排名前18% 。

基金规模适中,机构投资者占比高。截至2024年末,基金C类份额机构投资者占比达73.72% ,专业资金的聚集使其在2025年Q2规模缩水1.76%的情况下,仍保持68.60%的高仓位运作 。这种机构化运作增强了基金的稳定性与专业性。

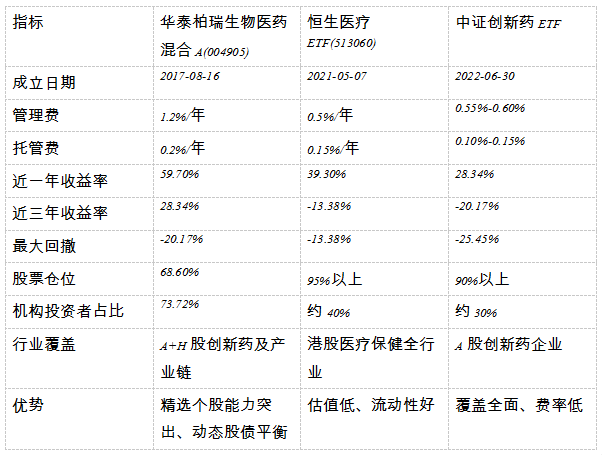

华泰柏瑞生物医药混合基金与同类产品的关键指标对比:

四、未来投资机会与风险提示

未来投资机会主要集中在三大方向:一是创新药出海加速,License-out模式将为国内药企带来丰厚回报;二是医保+商保双目录驱动创新药商业化放量,预计2030年商保对创新药支付规模将突破1000亿元 ;三是技术革命重塑行业生态,AI辅助药物研发大幅缩短周期、降低成本,ADC、双抗、CAR-T等前沿疗法逐渐成熟,打开万亿级市场空间 。

长期来看,创新药行业仍处于黄金发展期。中国创新药市场产业逻辑向上,叠加政策支持和出海突破,预计未来5-10年将保持高速增长。华泰柏瑞生物医药混合基金凭借专业投研团队、精选个股策略和动态风险控制,有望持续捕捉行业投资机会,为投资者创造超额收益。

综合来看,未来创新药板块投资前景光明,华泰柏瑞生物医药混合是把握这一投资机遇的理想工具。中国创新药行业已从"跟随式创新"迈向"源头创新",技术突破与国际化布局加速推进,政策环境持续优化,行业基本面强劲增长。华泰柏瑞生物医药混合成为把握创新药板块机遇的优质工具。可以“核心+卫星”策略将其作为医药行业配置的核心持仓,长期持有分享行业成长红利。@华泰柏瑞基金