#天天基金调研团#

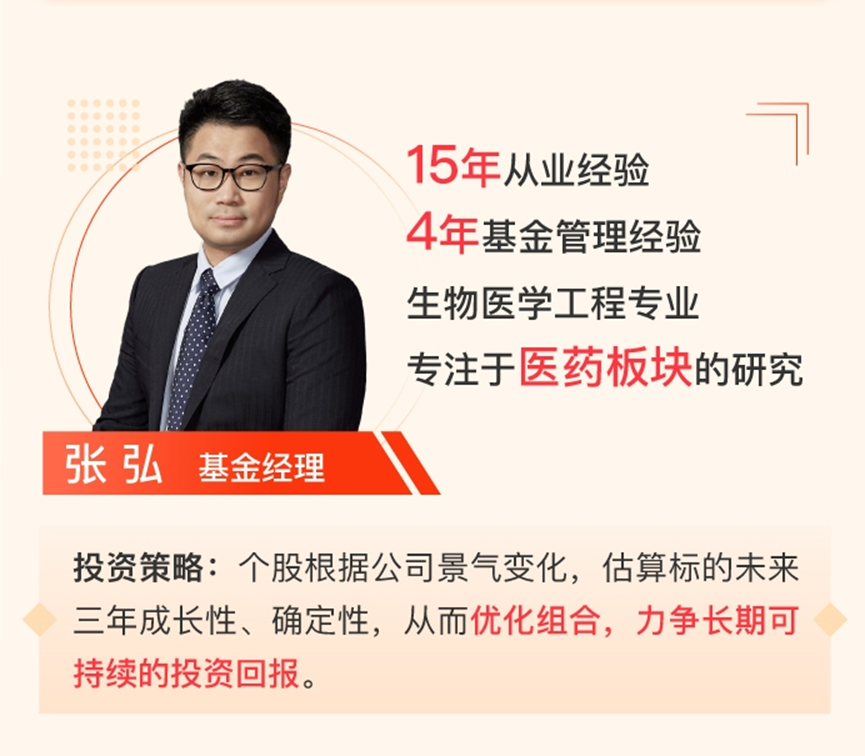

近日,我有幸深入学习了华泰柏瑞基金经理张弘关于中国创新药投资的调研纪要。作为一名拥有15年医药投研经验的资深专家,张弘以其扎实的专业背景(上海交大生物医学工程本硕、宾大医学院访问学者)和清晰的产业洞察,为我们勾勒出一幅创新药投资的精准路线图。他管理的华泰柏瑞生物医药基金(A类)成立以来累计回报高达215.84%,业绩表现亮眼,其投资理念与市场预判能力值得深度剖析。

一、基金经理:深耕医药赛道的“专业主义者”

张弘的经历本身就是一张“医药行业通行证”:

张经理学术根基扎实,生物医学工程科班出身,兼具中美顶尖院校科研背景,对医药技术演进有深刻理解。研究积淀深厚, 超15年二级市场医药投研经验,覆盖券商分析、基金研究到投资管理的全链条,历经多轮行业周期洗礼。从调研的发言中,我认为他的投资框架清晰,其策略核心在于“追踪景气变化,聚焦三年成长”——通过预判公司未来三年的成长性与确定性动态优化组合,追求长期可持续回报。

这种“专业+经验”的双重壁垒,使他在波动剧烈的医药板块中更能甄别真成长、规避伪概念。今年以来,该基金显著跑赢医药其他细分领域,正是其策略有效性的明证。

二、核心洞见:捕捉创新药腾飞的“黄金窗口期”

张弘经理的分享,最令我印象深刻的,是他为复杂的创新药投资梳理出一条清晰的逻辑主线。他不是简单地堆砌数据和政策,而是构建了一个理解行业生命周期的框架,帮助我们看清现在所处的位置和未来的方向。这就像拥有了一张导航图,在充满不确定性的医药投资海洋中找到了航标。

张弘引入了一个科技行业常用的“Gartner曲线”概念,但巧妙地将它应用于创新药领域,让人豁然开朗。

他的核心判断从国内市场和出海业务、政策转向上分析。

国内市场:加速爬坡,潜力巨大。 如果把创新药在国内的普及程度比作爬山,我们现在正处在半山腰(5%-30%渗透率)的加速冲刺阶段。这个阶段的特点是什么?政策大力扶持(好比沿途有了补给站)、技术不断突破(装备升级了)、医生和患者接受度快速提升(登山的人越来越多)。历史上,很多科技行业在这个阶段都迎来了盈利和估值的“戴维斯双击”。想想智能手机、新能源车的普及初期,不正是如此吗?创新药在国内,正经历类似的“黄金拐点期”。

出海业务:小荷才露尖尖角,未来星辰大海。 更令人兴奋的是中国创新药的“走出去”。张弘指出,这块业务才刚刚起步(渗透率低于5%),处于萌芽和早期爬坡阶段。但别小看这个起点!2025年上半年,中国药企把自家研发的新药技术授权(License out)给国际巨头的交易额,竟然已经超过了480亿美元!这标志着中国正从昔日的“仿制药大国”华丽转身为“创新药出口国”。张弘非常有信心地判断,这个出海浪潮带来的景气周期,至少能持续3-5年,是未来驱动相关公司股价上涨的最核心引擎。想象一下,国内市场的加速爬坡叠加国际市场的星辰大海,这双重引擎带来的动力有多强?

政策转向:从“寒流”到“暖阳”,实质性利好频出

过去几年,医药政策的风向确实让投资者有些迷茫。但张弘以其深厚的政策跟踪经验,敏锐地捕捉到了关键转折点:自2024年下半年起,政策暖风真正开始强劲吹向创新药! 他特别强调了一项具有里程碑意义的政策调整:国家医保局将单个国产创新药的医保支付“天花板”从50亿元大幅提升到了100亿元!这意味着什么?简单说,就是国家愿意为真正的好药、新药支付更多、更长时间的费用。这极大地缓解了市场最深的忧虑——担心创新药刚上市就被医保“砍价”砍到无利可图,打击研发积极性。这项政策,无异于给创新药企业吃了一颗长效“定心丸”,为它们的持续投入和创新提供了坚实的保障。张弘认为,这种“真金白银”的支持,比任何口号都更能提振行业信心和投资价值。

张弘的分析并未局限于国内,而是站在全球高度进行对比:

市值潜力:差距即空间。 他坦诚指出,全球顶尖的创新药巨头(多在欧美)市值确实远超中国同行。但这恰恰说明中国头部药企未来成长的天花板还很高!而一些细分领域的中国Biotech(生物科技公司),其估值已经展现出吸引力,甚至在某些方面比海外同类公司更具“性价比”。整体看,在全球创新药版图上,中国公司并不贵,甚至存在价值洼地。

港股 vs A股:各具魅力,慧眼识珠。 张弘深入比较了两个市场的创新药投资特点:港股就像一个更国际化的舞台,这里的公司通常估值更“实惠”(相对A股同类),创始人团队往往有更强的国际背景和资源,与海外药企打交道、达成合作(BD)的成功率也更高。很多外资机构也更习惯投资港股。而A股市场则像一个更热闹、流动性更好的集市,交易更活跃,股价弹性可能更大,尤其是一些规模较小但技术有特色的公司,一旦被市场发现,上涨空间可观。张弘的投资策略似乎是“因地制宜”,在港股更看重“质地优、国际化能力强”的核心标的,而在A股则可能挖掘一些被低估的、具有高弹性的“潜力股”。

三、风险与应对:专业视角下的攻守之道

张弘不回避风险,但更强调在认知风险中寻找机会。

短期个别公司因预期过高可能存在回调压力,但板块整体“总量有空间,细分赛道空间更大”。他的策略是:对短期有数据/交易支撑的公司“加强持仓”;对平台型公司或优质靶点“看长做长”。

行业周期与退潮信号: 需警惕渗透率接近高位(如50%)或市值透支未来3年成长性之时。当前远未至此。

他特别强调,集采不针对创新药,医保谈判规则已显著优化,政策不确定性大幅降低。

IRR(投资回报率)之谜: 全球创新药平均IRR仅5.9%,主因海外研发效率低下。中国凭借更高的研发效率和更低的试错成本,有能力创造超额收益。

四、为何看好华泰柏瑞生物医药基金?

基于对张弘投资理念的深入理解,我认为该基金是布局创新药黄金周期的优质工具。

舵手专业壁垒高: 张弘“产研投”一体化的背景,使其对技术趋势、政策脉络、公司价值具备超越市场的洞察力。

策略契合产业阶段: “聚焦景气与三年成长”的策略,完美匹配创新药当前由拐点迈向加速的产业特征,有望充分分享行业红利。

风险把控意识强: 对周期位置、政策风险、估值泡沫的清醒认识,有助于在高波动的医药投资中控制回撤,追求稳健增长。

业绩印证实力: 累计回报超215%(华泰柏瑞生物医药A),显著领先于基准及同类,是其能力最有力的背书。

张弘的分享,不仅是一次投资策略的解析,更是一份对中国医药创新实力的信心宣言。在政策全力护航、技术加速突破、出海势不可挡的浪潮下,中国创新药产业正迎来由“量变”到“质变”的关键跃升。华泰柏瑞生物医药基金在张弘的掌舵下,凭借其深厚的专业底蕴、清晰的投资框架和对产业脉搏的精准把握,为投资者提供了一条参与这一历史性机遇的可靠路径。站在“黄金拐点”的起点,借道专业基金,布局创新药的未来,或许正是分享中国医药产业升级红利的明智之选。