#天天基金调研团#当一粒小小的药片承载起无数生命的希望,它便不再只是化学分子的组合,而是一场关于勇气、智慧与坚持的漫长跋涉。创新药,正是这条路上最耀眼的星辰,照亮了人类对抗疾病的未知荒野。

曾几何时,我们只能仰望国外药企的辉煌成果,依赖进口药物延续生命。然而今天,中国创新药正以惊人的速度崛起。从暨南大学发现治疗肥胖与糖尿病的新靶点,到CAR-T疗法让癌症患者重燃希望,这些突破告诉我们:真正的创新,始于对未知的探索,成于对困难的坚守。

但创新之路从不平坦,十年光阴、百亿投入,换来的可能是无数次失败。更值得警惕的是,部分研发仍停留在“跟随式创新”,扎堆同质化靶点,缺乏源头突破。这提醒我们:唯有扎根基础研究,像科学家那样思考疾病的本质,才能真正走出属于自己的路。

值得欣慰的是,政策支持、资本注入与技术融合正在构筑强大的创新生态。AI加速药物筛选,医保改革推动新药可及,跨学科合作催生全新疗法。这些力量汇聚成河,托举起一批批年轻药企从实验室走向世界舞台。

创新药作为医药产业的核心驱动力,其研发具有重大意义。既能通过全新的药物靶点、作用机制或分子结构为重大疾病、罕见病提供新的治疗方案,又能推动国内医药产业升级,打破对进口药物的依赖并降低患者用药负担。

然而,创新药研发也面临“双十定律”的挑战,即通常需要超过10年时间和10亿美元成本,且存在高风险特性。2025年上半年,我国创新药行业快速发展,得益于药企的高强度研发投入和政策扶持,但仍存在基础研究薄弱、靶点同质化、“跟随式创新”为主等问题。

近年来,我国通过药品审评审批改革、医保目录动态调整、支付方式改革等政策,为创新药提供从研发到落地的全链条支持。例如,医保准入加速推动创新药入院使用,提升患者可及性。

骑牛看熊认为当前创新药研发呈现三大趋势:免疫疗法持续突破(如CAR-T、免疫检查点抑制剂)、个性化治疗需求增长(结合基因与疾病背景)、跨领域技术融合(AI、合成生物学)。未来需应对研发成本高企、国际竞争加剧等挑战,通过科技创新、耐心资本与政策合力,推动国产创新药从“跟跑”向“领跑”跨越。

近期创新药板块表现亮眼,其支撑因素可归结为对外合作(BD)的爆发式增长、研发实力的显著提升、政策红利的持续释放以及行业基本面的积极改善等多个层面,这些因素共同推动了板块的估值修复与情绪提振。

骑牛看熊认为创新药近期强势表现,主要源于以下多维度的支撑因素:

一、对外BD合作爆发与模式升级

1.交易规模与数量创新高

中国创新药企license-out(对外授权)数量从2018年的17项增长至2024年的94项,2024年总交易金额达500多亿美元,同比增速超20%;2025年一季度交易金额进一步达369亿美元,同比翻倍以上增长。

2.交易模式与结构优化

传统“高总金额、低首付”模式逐渐向NewCo模式转型,实现买卖双方深度绑定与长期利益共享;同时首付款比例显著提升,例如2025年5月某PD-1/VEGF双抗合作的首付款刷新纪录,反映国内药企话语权增强。

3.出海进入生态共建阶段

从单纯“卖管线”转向与跨国药企(MNC)共同承担新公司运营,保留部分话语权,推动利益最大化与长期化。

二、研发实力提升与全球竞争力增强

1.FIC创新与靶点覆盖突破

中国在研创新药靶点覆盖全球3000多个赛道中的1300个,占比达40%,原研药(FIC)取得阶段性成果。

2.临床数据与学术影响力凸显

在国际重磅学术会议(如ASCO、CSCO)中,中国研究数量与质量显著提升,2025年CSCO年会口头汇报研究达73项,ADC、双抗等领域展现“东升西降”趋势。

3.审批提速与国产占比提升

2024年中国创新药上市数量达92个,其中国产药占比从2015年的9%提升至42%,NDA(新药上市申请)占比从18%增至50%,政策支持下国内创新周期持续向上。

三、政策红利与支付环境优化

1.医保支持政策落地

2025年2-3月《医保支持创新药高质量发展的若干措施》及丙类目录商保落地预期增强,推动板块修复;7月国家医保局召开创新药械座谈会,探索医保综合价值评价,进一步落实政策红利。

2.多层次支付体系构建

从单一医保转向“基本医保+商保”双轮驱动,丙类目录引导惠民保覆盖创新药,拉长产品生命周期并拉高销售峰值,支撑估值抬升。

3.行业基本面改善与盈利预期向好

收入放量与现金流改善:2025年被视为创新药“收入放量元年”,80%的A股和港股创新药公司有望在医保谈判后迎来产品收入增长,中报起或将显现集体收入改善。

4.盈利拐点临近

部分公司报表端已出现提前扭亏信号,2025-2028年预计成批企业步入盈利期,打破“持续烧钱”的市场认知,驱动资金配置价值提升。

5.估值与情绪修复

港股创新药估值仍处合理水平,叠加ESMO等会议催化、基金持仓增加,板块景气度有望延续。

创新药近期表现是BD爆发、研发突破、政策支持、盈利改善等多因素共振的结果。行业从“仿制药转型”进入“成果兑现阶段”,叠加全球医药市场对中国创新资产的需求提升,板块长期投资价值显著。尽管短期或有波动,但结构性分化中优质企业有望持续受益于国际化、技术升级与支付改革的红利。

国内创新药企业大体量对外授权持续落地,海外大药企扫货,带来创新药公司管线重估。二季度,创新药板块普遍出现重估行情,市场对大多数创新药公司进行了又一轮价值发现,例如5月份三生制药与辉瑞达成潜在交易总额60.5亿美元的海外权益授权许可,6月份石药集团与阿斯利康达成潜在总金额达53.3亿美元的协议等。

创新药行业仍有较多利好因素催化,尤其是优质公司配置价值显现。从行业发展来看,8月的欧洲心脏病学会年会(ESC)、9月的欧洲肿瘤内科学会年会(ESMO)等将举办,预计将披露中国创新药的关键数据。不过,由于短期涨幅较多,板块波动可能会加大,且创新药行业本身具有高投入、高风险、长周期的特点,国际竞争也日益激烈。

调研华泰柏瑞基金基金经理张弘,以下观点值得大家学习:

一、医药投资逻辑

1.创新药投资周期与价值逻辑

基金经理张弘对创新药“长周期成长”特性的核心认知,强调研发阶段与商业化兑现的时间轴价值。创新药从研发到利润兑现需10年以上周期,经历临床Ⅰ-Ⅲ期、上市放量等关键节点,企业从小规模逐步进化为收入利润双增的成长型公司。

2.“0-1-10”阶段跃迁

当前中国创新药已度过“0-1”探索期,进入“1-10”爆发阶段(国内上市放量+海外市场突破),如2025年ASCO大会上71项国产创新药研究入选口头报告,11项为LBA重磅数据。

3.业绩驱动逻辑

创新药超额收益源于“利润从低到高”的成长曲线,例如某PD-1抑制剂从上市初期年销售额1亿元到5年后突破50亿元,估值随临床数据与商业化能力动态调整。

二、板块配置范式转换

基金经理张弘(与华泰柏瑞团队共识)提出的创新药从“防御性配置”转向“进攻性赛道”的投资逻辑转变。2025年创新药板块景气度显著提升,政策红利(如医保谈判常态化)、资本涌入、国际化突破等等有望形成合力。

行业从“估值修复”向“业绩+估值双升”切换,例如某CXO企业2024年PE约30倍,2025年因订单增长预期PE提升至45倍,同时净利润增速从20%升至40%。机构持仓从“分散配置”转向“集中核心资产”,基金经理张弘管理的华泰柏瑞生物医药混合A(004905)将药明康德列为第九大重仓股,持股57万股,占净值5.61%,体现对龙头企业的长期布局。

三、风险与估值平衡

金经理张弘在乐观布局中对“高研发风险”与“估值泡沫”的警惕,强调精选标的的重要性。创新药企业存在“高投入、高失败率”特性,例如某公司Ⅲ期临床失败导致股价单日暴跌60%。

2025年港股通创新药ETF涨幅超100%,但部分企业PS(市销率)达50倍,显著高于历史均值,基金经理张弘通过“临床数据+商业化能力”双重筛选规避虚高标的。基金经理张弘管理的基金在2025年二季度“新进”药明康德(CXO龙头,现金流稳定),同时“减持”部分纯研发型Biotech,体现“业绩确定性优先”策略。

四、国际化与产业链布局

基金经理张弘对创新药“全球竞争力”与“产业链协同”的投资视角,覆盖创新药+CXO全链条。2025年国产创新药出海交易金额已达455亿美元,首付款22亿美元,全年有望创新高,例如荣昌生物ADC药物海外授权首付款超10亿美元。

1.CXO与创新药共振

基金经理张弘持仓药明康德(CXO龙头),反映其对“创新药研发→CXO需求→业绩兑现”产业链逻辑的认可,2025年CXO行业订单增速预计达35%。

2.指数化工具应用

华泰柏瑞恒生创新药ETF(覆盖港股创新药)年内涨幅100%,体现“A股+港股”跨市场配置思路。

五、调研总结核心要点

1.长周期思维

创新药投资需以“5-10年”维度布局,重点关注临床数据落地与商业化能力。

2.阶段跃迁机会

当前处于“1-10”爆发期,国内放量+海外突破驱动业绩,ASCO等会议是重要催化剂。

3.配置范式转换

从防御性分散配置转向进攻性集中核心资产,CXO与创新药龙头优先。

4.风险定价逻辑

通过“临床阶段+现金流”筛选标的,规避纯概念炒作,警惕PS>30倍的未盈利企业。

5.国际化红利

出海交易金额与首付款创新高,关注ADC、双抗等全球竞争力赛道。

基金经理张弘观点基于华泰柏瑞创新药投资团队共识,核心逻辑聚焦“长周期成长+风险可控”的平衡策略。

未来已至,当个性化治疗、合成生物学与人工智能交织成网,中国医药不再只是追赶者,而正成为创新的策源地。我们期待,有朝一日,世界将因中国研发的新药而重获健康——那时,我们不仅是追光的人,更是光本身。

骑牛看熊持有并看好华泰柏瑞生物医药混合C(010031)的投资表现优势,原因如下:

1.业绩表现

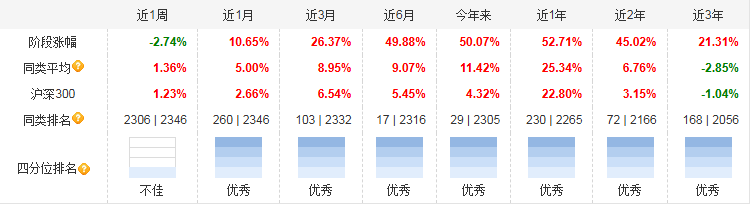

华泰柏瑞生物医药混合C(010031)近期展现出较强的业绩爆发力,该基金近1个月收益率达10.65%,近3个月收益率26.37%,近6个月收益率49.88%,近1年收益率52.71%,近2年收益率45.02%,近3年收益率21.31%,今年来收益率50.07%,显著跑赢业绩比较基准(中证医药卫生指数收益率70%+上证国债指数收益率30%)。

从长期维度看,近一年收益,同类排名230/2265,处于较前水平,体现出基金在生物医药板块的主动管理能力。

2.聚焦核心赛道龙头

基金前十大重仓股占比合计68.6%,持仓集中于创新药、医疗器械等细分领域龙头企业,如恒瑞医药(持仓8.36%)、泽璟制药(8.11%)、艾力斯(7.42%)等,覆盖了研发实力突出、管线丰富的生物医药企业,行业配置与医药创新趋势高度契合。

3.动态调整适应市场

对比不同时期持仓数据,基金对前十大重仓股进行了优化,例如新增信立泰、科伦药业等标的,同时保留泽璟制药、恒瑞医药等核心资产,反映出基金经理对行业景气度变化的灵活应对能力。

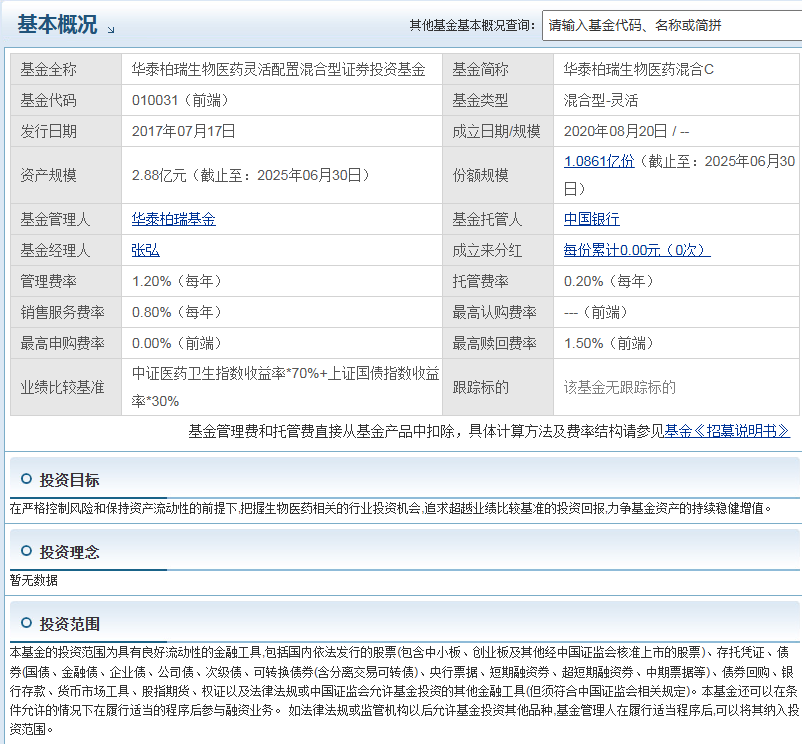

4.华泰柏瑞生物医药混合C的基金管理优势

基金经理基金经理张弘自2024年2月19日管理该基金以来,任职期内收益达36.26%,其投资策略注重挖掘生物医药领域的长期成长机会,结合企业研发管线进展、政策环境等因素进行个股精选。在其管理期间,基金净值从2024年2月的约1.8元增长至2025年8月的3.0333元,净值增长显著,体现出较强的行业研判与个股筛选能力。

5.风险收益特征优势

该基金以70%仓位配置于医药卫生领域股票,30%仓位配置于固定收益资产,在把握生物医药行业高成长属性的同时,通过债券资产对冲部分市场波动。从业绩表现看,其近一年最大回撤低于同类平均水平,且在2025年医药板块反弹行情中展现出较强的进攻性,风险收益比相对均衡。

6.行业配置聚焦生物医药

资产配置以股票为主,重点覆盖医药卫生行业,业绩比较基准为中证医药卫生指数收益率70%+上证国债指数收益率30%,与行业表现关联度高。

7.费率结构

作为C类份额,该基金不收取申购费,但需关注销售服务费及赎回费(持有期限不同费率不同),适合短期持有策略。

华泰柏瑞生物医药混合C(010031)适合风险承受能力较强、看好生物医药行业长期发展的投资者配置,可作为组合中高弹性板块的补充。短期可关注行业政策利好(如创新药审批加速)带来的机会,但需警惕估值回调风险;长期需跟踪重仓股研发管线进展及业绩兑现情况。

华泰柏瑞生物医药混合C(010031)在生物医药板块行情向好时具备较强进攻性,但其高集中度持仓和行业周期性特征也带来较高波动风险。投资者应结合自身风险偏好及投资周期,审慎决策并做好分散配置。

当前创新药板块估值仍具吸引力,与美股医药巨头相比,港股创新药估值优势明显,且本轮行情核心驱动力为价值重估。宽基对创新药板块的配置远未达顶,外资对港股创新药的配置也存在提升空间。从基本面看,创新药是医药板块中产业趋势最明确且具备成长空间的子行业,全年投资主线地位不会改变。

#七部门联合推动脑机接口关键技术突破##OpenAI推出GPT-5 或提振AI投资热情##半导体走强!什么逻辑?持续性几何?##八月基金投资策略##集采新政有望从药品拓展到医疗器械##8月你看好哪条投资主线?##7月投资总结:我的收益如何了?##国家免一年幼教费 惠及千万儿童##特朗普“降价大棒”挥向药企!影响几何?##中国军工竞争力重估,军贸份额或扩张##低空经济突破:吨级无人机跨海运油##国家育儿补贴每人年补3600元##情深意切!基民给基金经理的一封信#