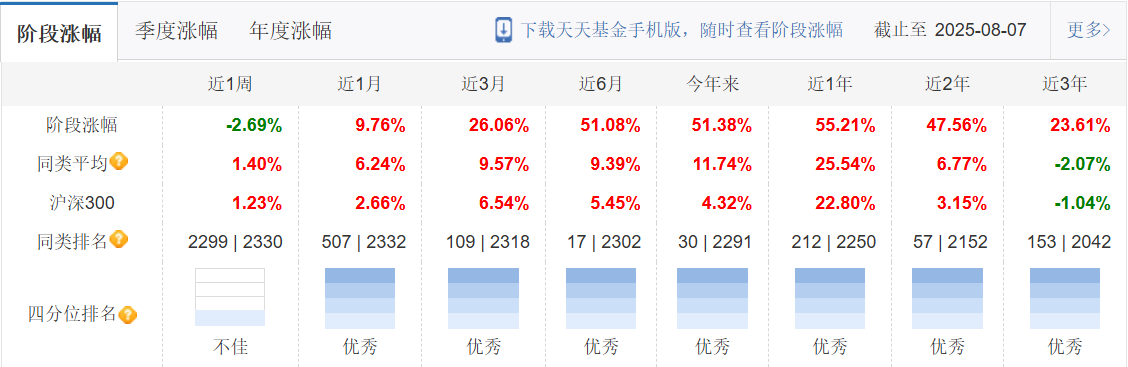

在医药投资领域,华泰柏瑞基金张弘是一位深耕 15 年的 “老兵”。他所管理的华泰柏瑞生物医药混合 A(004905)今年以来截至 8 月 7 日累计收益达 51.38%,远超同类平均的 11.74% 和沪深 300 的 4.32%,在同类基金中排名前 13%。

这份亮眼业绩的背后,是他对创新药行业的深刻洞察。

近日,张弘在调研中分享了对创新药投资机会的独到见解。

一、用Gartner曲线给创新药“定位”

张弘首先引入了Gartner曲线来解析创新药行业的发展阶段。他认为,创新药行业目前正处于渗透率快速提升的黄金拐点期(5%-30%渗透率),这一阶段股价有望迎来“戴维斯双击”,即估值与盈利的双重提升。与2019-2020年行业渗透率在0-5%的主题投资阶段相比,当前创新药板块已经历了泡沫破裂后的调整,现在正步入爆发阶段。

张弘指出,医药行业具有明显的周期性特征,每一轮周期都有不同的主题,如医保扩容、消费升级和科技创新等。当前,随着医保局从2024年下半年开始大力鼓励创新药,以及商保推动丙类目录在未来3-5年可能落地,创新药行业迎来了新的发展机遇。投资者应重视2025-2027年可能的投资机会,把握行业上升周期。

二、中国创新药的技术水平与出海路径

中国创新药研发能力正在快速提升,大量品种通过授权(license out)给欧美日药企,实现了技术出海,数量上反超授权引进(license in),成为“创新药出口国”。张弘提到,2025年上半年,中国创新药领域BD出海交易总额合计超480亿美元,显示出国际市场对中国创新药技术和产品的认可。

对于创新药的海外预期投资路径,张弘认为主要包括BD授权、临床数据披露和海外上市销售放量三个阶段。此外,海外药企入股中国创新药企业也是一条潜在路径,尽管目前尚不充分。他强调,未来创新药的股价空间将主要取决于海外市场的扩展情况。

三、A 股与港股:不同市场的投资逻辑差异

对于投资者关注的 A 股与港股创新药差异,张弘分析:港股创新药估值更低、国际化程度更高,海外合作成功率也更高,部分符合外资偏好的龙头公司因美元视角显得更便宜;A 股则交易更活跃,估值通常更慷慨,同一标的 A 股价格常高于港股,尤其小公司弹性较强。

他建议,投资者可根据风险偏好选择:若看重质地与国际化兑现能力,港股优质标的更具优势 —— 其上市公司创始人国际化程度高,对接海外资源的能力更强;若偏好弹性与短期机会,A 股小公司或更具吸引力。

四、风险与机遇:如何布局?

在问答环节,张弘回应了多个关键问题,为投资者提供实操思路:

散户如何跟踪进展? 可借助 AI 工具、上市公司官网及 FDA、国内药监局官网查询研发进度与市场规模预期,但需注意数据核实。

估值与回调风险? 整体仍有上涨空间,细分赛道机会更大。短期风险集中在预期过高的个别公司,需警惕回调;长期看,拥有优质平台或新靶点的公司值得布局。

下半年催化事件? 不会少于上半年,更多重磅数据与实验将陆续披露,持续为板块注入动能。

政策影响? 集采不针对创新药,医保谈判政策更友好;特朗普降低药价政策对中国创新药影响间接,因国内药企多授权外企生产。

张弘强调,全球创新药投资回报率仅 5.9%,源于国外研发效率低,而中国企业效率高、试错成本低,这正是核心竞争力所在。

#天天基金调研团#