#创新药赛道持续活跃 行情空间有多大?# $华泰柏瑞生物医药混合C$

一、基金档案速览:一只“跌宕起伏”的医药主题基

代码:010031(C类)

成立时间:2020年8月20日

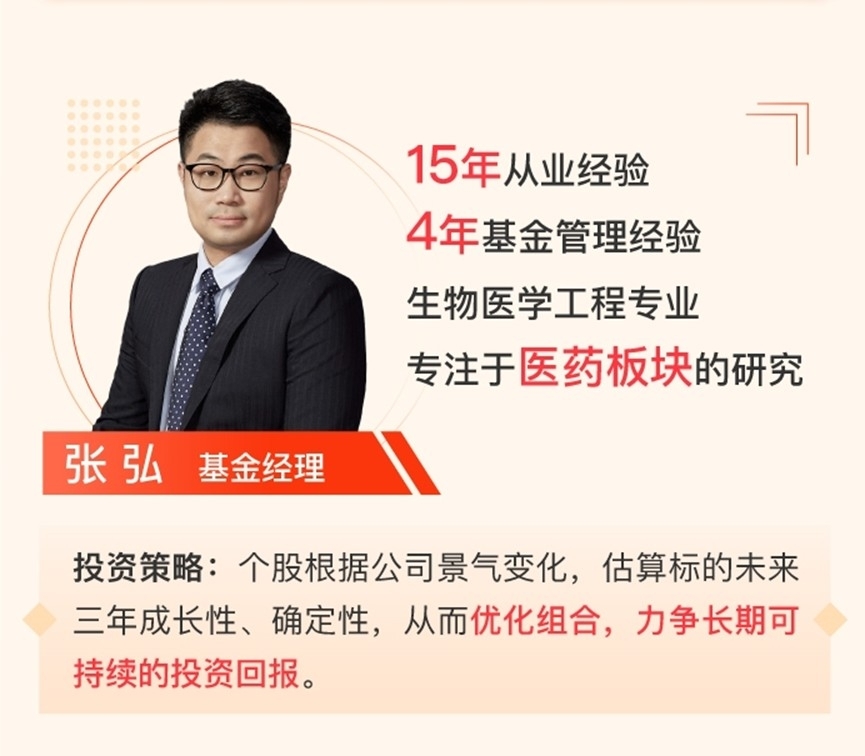

现任经理:张弘(2024年2月接手)

最新规模:2.03亿元(2025Q1环比暴增180%)

投资方向:创新药、国企医药龙头、CXO

特点:高集中度(前十大持仓58.87%)、高波动(近3年最大回撤-50%)

魔幻战绩:

- 2024年Q3单季涨11.89%,Q4又跌9.73%,全年收益归零

- 2025年Q1净值飙涨53.57%,但近1年同类排名仅421/7926

基金经理金句:"中国医改的核心是医生待遇问题,创新药未来将占行业收入50%(现在仅10%)" ---

二、深度拆解:张弘的投资逻辑与困境

1. 策略内核:在“淬炼成钢”中寻找阿尔法

- 政策信仰:认为医保局“鼓励创新+规范临床”是长期主线,2025年丙类目录落地将引爆支付端红利

- 能力圈壁垒:

- 民企主攻创新(如泽璟制药、艾力斯),国企负责利润压舱(如恒瑞医药)

- 持仓集中度高,前十大股票占比超50%,赌赛道但不押注单一技术路线

- 逆向思维:在2024年行业反腐、业绩下调期逆势加仓,认为“低预期阶段才是布局时点”

2. 业绩迷思:高波动背后的行业特性

- Beta强于Alpha:基金净值与申万医药指数高度同步(r=0.87),超额收益主要来自2025Q1创新药反弹

- 规模陷阱:2024年Q4规模从0.44亿增至0.72亿后,换手率从140%骤降至80%,或面临调仓灵活性下降风险

- 经理更迭影响:前任谢峰(2021-2024)任职期间累计亏损39.68%,张弘上任后尚未完全扭转颓势 ---

三、创新药板块:2025年的“冰与火之歌”

1. 三大时代红利

- 政策东风:DRG/DIP除外支付、商保创新药目录扩容,解决“进院难”痛点

- 技术革命:AI辅助研发缩短30%周期(如晶泰科技),ADC/GLP-1等技术平台进入兑现期

- 出海加速:2024年License-out交易额超500亿美元,百济神州、恒瑞国际化布局初显成效

2. 暗流涌动的风险

- 估值泡沫:头部企业PE中位数达61倍,部分Biotech管线估值透支未来5年现金流

- 临床黑洞:III期失败率仍达40%,PD-1同质化竞争导致价格战持续

- 地缘政治:FDA对国产创新药安全性审查趋严,海外临床成本飙升 ---

四、熊猫君的实战策略:定投的正确姿势

1. 仓位管理:金字塔式加仓

- 初始投入:总仓位的10%(假设可投资金100万)

- 加仓触发:

- 每下跌15%加仓5%(参考历史最大回撤-50%)

- 创新药指数单月涨幅超20%时减仓2%止盈

2. 持有周期:至少3年

- 政策周期:医保谈判、创新药审批节奏以3年为周期波动

- 研发周期:创新药从临床到上市平均需5-7年,需穿越至少1个完整产品周期

3. 组合对冲

- 搭配债基:用C类0.2%低费率优势,在医药股回调时切换至短债基金(如华泰柏瑞鸿益30天滚动持有)平滑波动

- 跨市场配置:同步定投恒生医疗ETF(513200),捕捉港股创新药估值洼地

五、写在最后:做时间的朋友,而非赌徒

医药行业是典型的“长坡厚雪”,但创新药赛道更像“刀尖跳舞”。张弘管理的这只基金,适合两类人:

1⃣ 行业研究者:能持续跟踪临床数据、医保政策、技术突破

2⃣ 时间富翁:至少持有3年,无视短期波动

给新手的忠告:

不要被“政策利好”冲昏头脑,2025年的创新药板块注定是分化的一年。与其追逐热点,不如像张弘说的那样——“在估值低谷时聚焦真正有壁垒的企业”。毕竟,能穿越周期的,永远是那些用十年磨一剑的企业。@华泰柏瑞基金

互动话题:你觉得2025年创新药最大的变量是什么?是出海?AI制药?还是医保谈判?评论区聊聊~