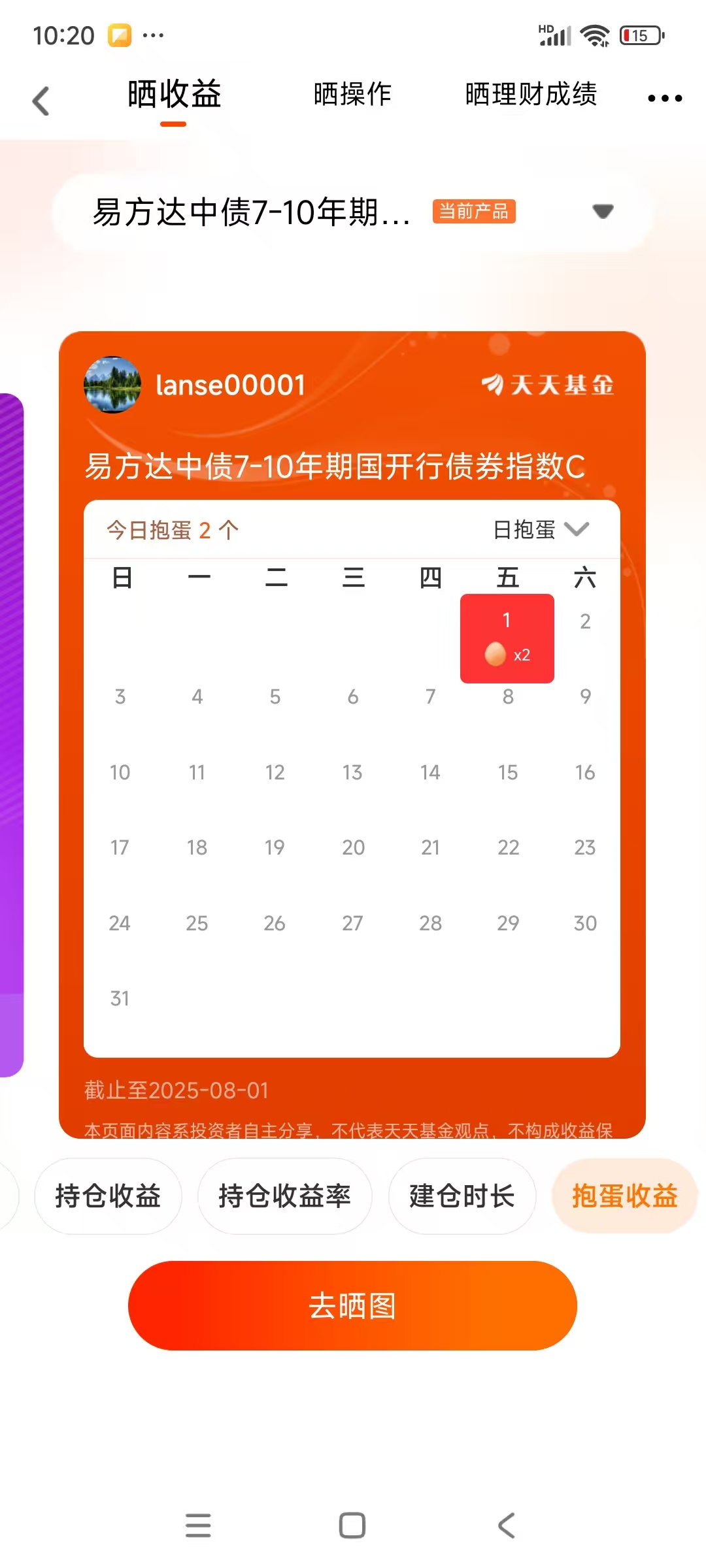

#晒抱蛋收益##晒好基聊心得#第二期,打卡第18天。易方达中债7-10年期国开行债券指数C基金,今天周末不交易。

$易方达中债新综指发起式(LOF)A$

$易方达中债新综指发起式(LOF)C$

$易方达中债7-10年期国开行债券指数A$

$易方达中债7-10年期国开行债券指数C$

$易方达双债增强债券A$

$易方达双债增强债券C$

$易方达增强回报债券A$

$易方达增强回报债券B$

$易方达岁丰添利债券(LOF)A$

$易方达新收益混合C$

债券基金的深度优势:穿越周期的稳健力量

在资本市场波动加剧的背景下,债券基金以其独特的风险收益特征,成为资产配置中不可或缺的“压舱石”。作为深耕金融市场多年的分析师,我认为债券基金的核心价值不仅在于其表面的稳健性,更在于其多维度的结构性优势,这些优势在当下经济环境中愈发凸显。

一、稳健性优势:波动市场的避风港

风险缓释机制

债券基金的核心资产——债券,具有优先求偿权和固定现金流双重保障机制。相较于股票资产,债券在企业破产清偿中享有更高优先级,且其票面利率与到期还本付息特性,构建了收益的“安全垫”。历史数据显示,纯债基金年度最大回撤通常控制在3%以内,远低于股票型基金的30%+波动幅度。收益的确定性溢价

债券基金收益主要来源于利息收入和资本利得。以国债、高等级信用债为底仓的配置,能提供持续票息流。即使在利率上行周期,久期管理得当的短债基金仍可通过滚动持有到期策略锁定收益。过去十年,纯债基金年化收益稳定在3%-5%,一级债基达4%-6%,显著高于货币基金,且未牺牲过多安全性。

二、配置优势:资产组合的“多维增强器”

分散化价值的极致表达

债券基金通过持有上百只债券实现跨行业、跨发行主体的风险分散。这种分散在信用债投资中尤为重要:单只债券违约对组合影响微乎其微(如某AA+级债券违约损失0.5%,仅拖累基金净值0.02%)。相比之下,个人投资者直接持有单只债券的违约风险高度集中。流动性与规模效应

开放式债券基金支持T+1赎回,解决了个人持有非流通债券的“持有至到期”流动性困境。同时,基金规模优势可参与银行间市场优质非公开债券,获取比零售债券高30-50bp的收益溢价。专业壁垒的突破

债券投资需深度信用分析、利率走势预判及衍生品对冲能力。基金经理团队通过量化模型跟踪利差变化、行业周期,例如在城投债估值分化期精准捕捉区域财政改善标的,避免“垃圾债陷阱”。个人投资者难以复制的专业能力,使基金长期跑赢债券指数2-3个百分点。

三、结构优势:风险梯度的精细分层

债券基金绝非同质化产品,其子类别的风险收益谱系可精准匹配不同需求:

基金类型权益暴露收益中枢核心风险源适配场景纯债基金0%3%-5%利率风险、信用风险保守型配置、短期理财一级债基≤20%(可转债)4%-6%可转债波动、打新收益稳健增值、中期持有二级债基≤20%(股票)5%-8%股市波动、转债回撤平衡型组合、股债对冲可转债基金≥60%弹性收益正股下跌、溢价率压缩激进替代、牛市增强

(数据综合自)

这种分层结构使投资者可动态调整风险敞口:例如在降息周期加仓长久期纯债基金获取资本利得,在股市低位配置二级债基捕捉股债双击机会。

四、长期价值:穿越周期的复利引擎

抗通胀的底线思维

以二级债基6%的长期年化收益测算,50万本金10年可增值至89万,跑赢近五年平均CPI 2.5%的侵蚀。尤其在“低利率+高波动”环境下,债券基金的正收益概率显著提升(历史数据:纯债基金5年正收益概率超95%)。资产轮动的枢纽作用

债券与股票的负相关性(相关系数常低于-0.3)使其成为组合波动的稳定器。2024年股债“跷跷板效应”案例中,配置30%纯债基金的组合较纯股组合波动率降低40%,夏普比率提升60%。

结语:在不确定中构建确定性

债券基金的终极优势,在于其通过制度设计化解个体脆弱性、通过专业能力兑现市场红利、通过分层结构满足需求演进。它绝非保守投资的代名词,而是资产配置中连接风险与收益的精密齿轮。随着中国债券市场深度提升、违约处置机制完善,债券基金将从“稳健选项”进阶为“收益优化必需品”——在波动的市场中,守护确定性本身就是一种战略级的进取。

$易方达中债7-10年期国开行债券指数C$1.2万亿投资!大基建爆发# #创新药赛道持续活跃 行情空间有多大?# #稀土价值重估持续!上涨空间有多大?# #下半年行情主线是哪个?# #OpenAI发布重磅产品ChatGPT Agent# #美国通过稳定币法案 特朗普签字即生效##