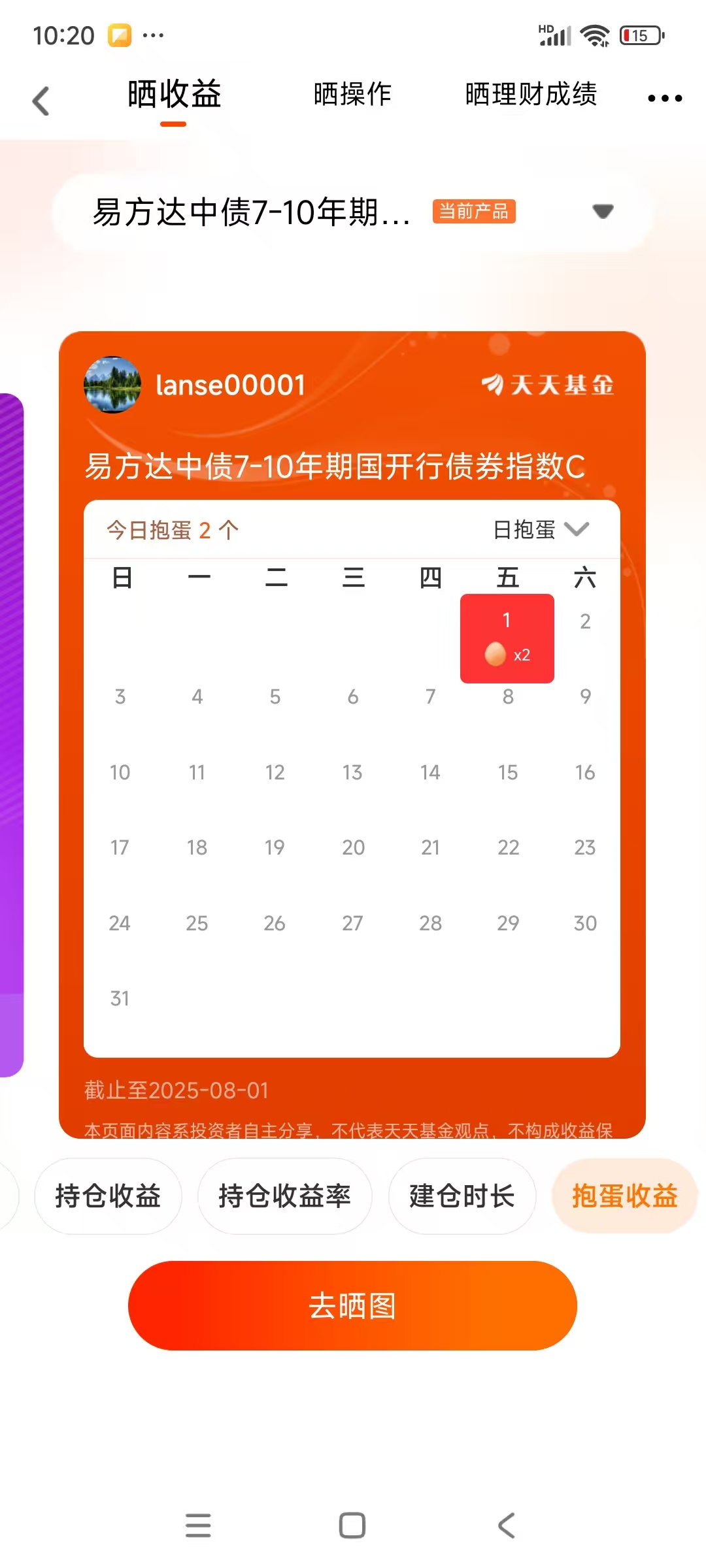

#晒抱蛋收益##晒好基聊心得#第二期,打卡第17天。易方达中债7-10年期国开行债券指数C基金,今天周末不交易。

$易方达中债新综指发起式(LOF)A$

$易方达中债新综指发起式(LOF)C$

$易方达中债7-10年期国开行债券指数A$

$易方达中债7-10年期国开行债券指数C$

$易方达双债增强债券A$

$易方达双债增强债券C$

$易方达增强回报债券A$

$易方达增强回报债券B$

$易方达岁丰添利债券(LOF)A$

$易方达新收益混合C$

债券基金税收全景图:投资者必知的四维税负逻辑

(基于2025年最新政策,截至8月2日)

一、税制框架:两大税种与三层穿透结构

债券基金税收的核心在于增值税与所得税的双轨制,且税负随投资者身份(个人/企业)、收益性质(利息/资本利得/分红)、底层券种(利率债/信用债)及基金类型(公募/私募)动态变化。

增值税:

- 应税行为:利息收入按“贷款服务”征税,资本利得按“金融商品转让”征税。

- 税率差异:

- 公募基金:买卖债券价差收入免征增值税(财税〔2016〕36号);

- 私募基金:资本利得按3%简易计税;

- 银行自营:一般债券利息增值税率6%(除免税券种外)。

所得税:

- 企业投资者:债券利息收入默认税率25%,资本利得并入企业利润计税;

- 个人投资者:基金分红及赎回价差暂免个税,但底层债券利息分红需穿透缴税(如企业债利息20%)。

关键变化:2025年8月8日起新发国债、地方债、金融债利息恢复征收增值税,旧券免税延续至到期,或引发机构抢筹存量券。

二、投资者维度:个人与企业税负差异显著

1. 个人投资者:低税负但需穿透识别底层资产

- 免税优势:

- 基金分红收益、赎回价差均暂免个人所得税;

- 通过公募基金间接持有国债、地方债,利息收入免征所得税与增值税。

- 税负陷阱:

- 若基金投资企业债,个人持有期间分得的利息需按20%缴税(由发行方代扣);

- 智能投顾组合中,混合型基金若含信用债,需人工核查底层持仓以避免税负误判。

2. 企业投资者:高税负下的套利策略

- 公募基金通道价值:

- 企业直接投资债券:综合税率可达29.76%(增值税6.34%+所得税25%);

- 通过公募基金投资:基金层面免征所得税,企业仅就分红收入缴25%所得税,税负降低40%+。

- 免税券种偏好:

- 国债/地方债利息收入全额免税,铁道债利息所得税减半至12.5%,驱动银行自营超配利率债。

三、券种维度:利率债免税红利 vs. 信用债收益补偿

券种增值税政策(利息)所得税政策(利息)投资者适配性国债/地方债2025年8月8日前发行免税全免税优核心资产,机构抢筹政策性金融债利息收入免征增值税企业按25%征收银行自营主导铁道债按3%简易征收利息所得税减半至12.5%税后收益补偿要求高企业信用债按6%或3%征收企业25%/个人20%需溢价覆盖税负

策略启示:免税券种占比高的纯债基金(如利率债基)更受企业投资者青睐,而信用债基需提供80BP+超额收益才能弥合税差。

四、基金运作维度:公募免税特权 vs. 私募税负劣势

- 公募基金“双免”护城河:

- 政策依据:财税〔2008〕1号文规定,公募基金价差收入与利息收入暂免企业所得税;

- 实操优势:管理人不需预提税款,交易策略更灵活(如高频套利)。

- 私募基金税负穿透难题:

- 管理人按3%缴纳增值税,企业投资者分红需补缴25%所得税,综合税负提升30%;

- 有限合伙架构需“先分后税”,个人LP穿透后适用5%-35%累进税率。

五、最新政策影响与配置策略

1. 2025年增值税新政的连锁反应

- 存量券溢价:8月8日前发行的利率债因免税优势,或吸引银行理财子、保险资管短期增配;

- 新券发行成本:为维持吸引力,新发国债票息或小幅提升5-10BP,但机构仍可借道公募基金节税。

2. 投资者应对指南

- 个人投资者:

- 优先选择利率债基或短债基金(机构持仓占比≤45%,免税资产占比高);

- 避免持有封闭式信用债基,防止分红环节意外应税。

- 企业投资者:

- 通过公募基金配置铁道债组合,综合税负较直投降低18%;

- 跨境套利:境外机构投资境内债券市场暂免增值税/所得税(政策延续至2025年底)。

结语:税负效率是隐形的来源

债券基金的税收逻辑远非简单的“免”或“征”,而是嵌套在投资者身份、工具结构、底层资产的三重博弈中。公募基金的免税特权与利率债的政策红利,构成了当前税优组合的最优解;而企业投资者借道公募、个人投资者穿透避坑,则是提升真实收益的核心策略。随着增值税新政落地,存量利率债的稀缺性将进一步凸显——在收益率下行周期中,税负节约的每一基点,都是穿越波动的重要安全垫。

数据佐证:

- 机构持有中长期纯债基金比例达95.64%(2023年);

- 国债免税政策延续后,2025年7月利率债基规模月增1200亿元。!

$易方达中债7-10年期国开行债券指数C$1.2万亿投资!大基建爆发# #创新药赛道持续活跃 行情空间有多大?# #稀土价值重估持续!上涨空间有多大?# #下半年行情主线是哪个?# #OpenAI发布重磅产品ChatGPT Agent# #美国通过稳定币法案 特朗普签字即生效##