#晒抱蛋收益##晒好基聊心得#第二期,打卡第七天。易方达中债7-10年期国开行债券指数C基金今天丢17个蛋!

$易方达中债新综指发起式(LOF)A$

$易方达中债新综指发起式(LOF)C$

$易方达中债7-10年期国开行债券指数A$

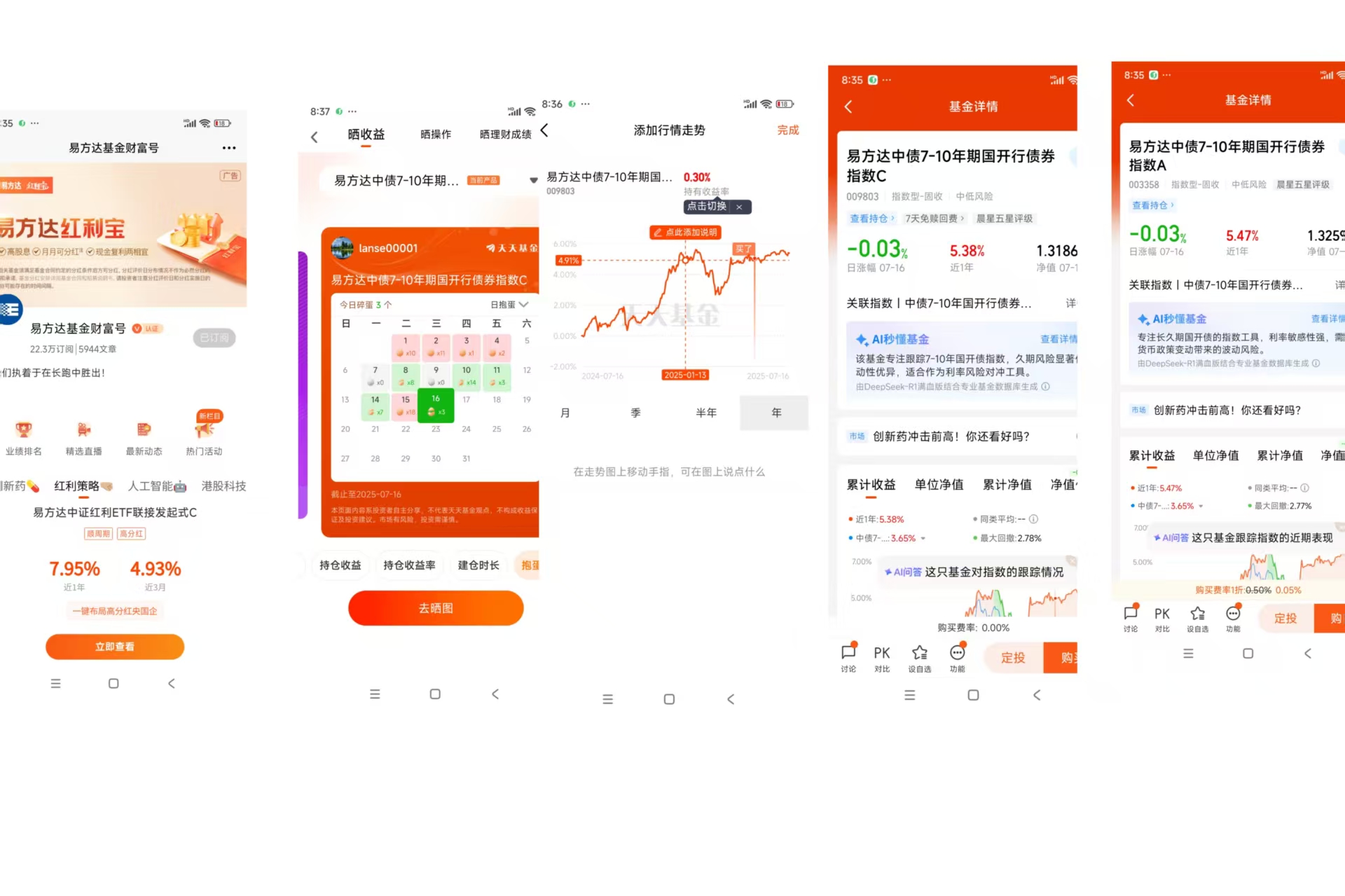

$易方达中债7-10年期国开行债券指数C$

$易方达双债增强债券A$

$易方达双债增强债券C$

$易方达增强回报债券A$

$易方达增强回报债券B$

$易方达岁丰添利债券(LOF)A$

$易方达新收益混合C$

易方达中债7-10年期国开行债券指数C:利率债基中的“压舱石”优势解析

在当前低利率与高波动的市场环境中,易方达中债7-10年期国开行债券指数C(代码:009803) 凭借其独特的定位与精细化管理,成为稳健型投资者资产配置的核心工具。本文从资产属性、产品设计、市场周期适配性三大维度,深度剖析其结构性优势。

一、底层资产:高信用等级与利率弹性的双重红利

该基金的核心竞争力首先源于其底层资产——国家开发银行发行的7-10年期政策性金融债。这类资产具备两大不可替代的特质:

“准国债”信用背书

国开债由国家开发银行发行,享有隐性主权信用支持,违约风险逼近国债(AAA级),显著优于商业银行债及信用债。其募集资金定向投入国家战略基建与民生工程,兼具政策红利与安全边际。前五大重仓券合计占比超60%(如23国开10、24国开10等),信用风险高度收敛。长久期利率敏感性的战略价值

7-10年久期赋予其对利率下行的高弹性。历史数据显示,当货币政策宽松(如2025年央行“双降”),长端利率债因久期效应率先反弹,资本利得空间显著高于短债。2024年该基金逆市实现7.51%收益,2025年上半年继续领跑同类,印证其对利率周期的精准捕捉。

二、产品设计:被动管理的极致优化

相较于主动型债基,该基金通过指数化工具属性实现“低成本、高透明、严风控”三重优势:

跟踪误差的精控艺术

采用抽样复制与动态优化策略,将年化跟踪误差压缩至2%以内,日均偏离度≤0.2%。2025年以来的超额收益达7.48%,体现被动策略下的主动精细化能力。费率结构的碾压性优势

费用类型费率行业主动债基均值管理费0.15%0.60%-0.80%托管费0.05%0.15%-0.20%销售服务费(C类)0.10%0.25%-0.40%申购费00.60%综合费率仅0.30%,不足主动债基的1/3。长期复利下,每年节省的费率可增厚收益超20BP。

流动性机制友好

持有满7天免赎回费(C类),支持10元起投,显著降低交易摩擦成本。底层国开债市场日均成交超千亿,申赎效率远高于信用债基。

三、市场周期适配:穿越牛熊的“防守反击”能力

2025年债市“慢牛”格局(10年期国债收益率1.64%)为该基金提供持续动能。其优势在两类市场中尤为凸显:

- 利率下行期:久期杠杆放大资本利得,如2025年H1逆势上涨0.93%,跑赢87%同类。

- 避险需求升温期:与权益资产相关性趋近于零。2024年股市波动期间,机构资金涌入利率债“避风港”,推动基金规模季度增长40%。

四、风险管理:回撤控制的制度性保障

该基金以低波动、严回撤建立防御壁垒:

- 历史最大回撤仅-2.78%(近三年),远低于同类中债综合指数基金(-3.5%)及信用债基(-8%+)。

- 三重风控防线:持仓分散化(单券占比≤12.98%)、流动性资产预留(现金+国债≥5%)、国债期货对冲机制。

- 持有期正收益概率:数据回溯显示,任意时点买入持有满3年,盈利概率100%。

五、配置价值:资产组合的“压舱石”定位

该基金在资产配置中扮演三重角色:

- 长期收益的稳定器:年化5.3%收益(成立以来)虽不惊人,但夏普比率持续优化,风险调整后收益领先。

- 风险的对冲工具:在股债轮动中降低组合波动,适用于“固收+”底仓或养老FOF配置。

- 流动性储备池:优于货币基金的收益弹性,兼顾资金使用灵活性。

结语:稳健时代的“朴素真理”

易方达009803的深层价值,在于其回归了投资的本源逻辑——在风险与收益间寻找最优解。它不追逐风口浪尖的暴利,而是通过高等级信用、长久期杠杆与极致成本控制,在利率市场的细微波动中持续积累“复利雪球”。对于理性投资者而言,这类产品恰似资产组合中的“空气与水”:平凡却不可或缺,沉默却支撑全局。

市场的喧嚣终将褪色,而稳健的复利永不褪色。!

$易方达中债7-10年期国开行债券指数C$1.2万亿投资!大基建爆发# #创新药赛道持续活跃 行情空间有多大?# #稀土价值重估持续!上涨空间有多大?# #下半年行情主线是哪个?# #OpenAI发布重磅产品ChatGPT Agent# #美国通过稳定币法案 特朗普签字即生效##