当我们观察债市时,经常会看到期限利差走阔、期限利差收窄等表述,期限利差到底是什么?了解期限利差变化对投资有什么帮助?

本期,我们就来一起聊一聊。

什么是期限利差?

期限利差,它表示类型相同但剩余期限不同的债券之间的收益率的差异,用公式表达是:

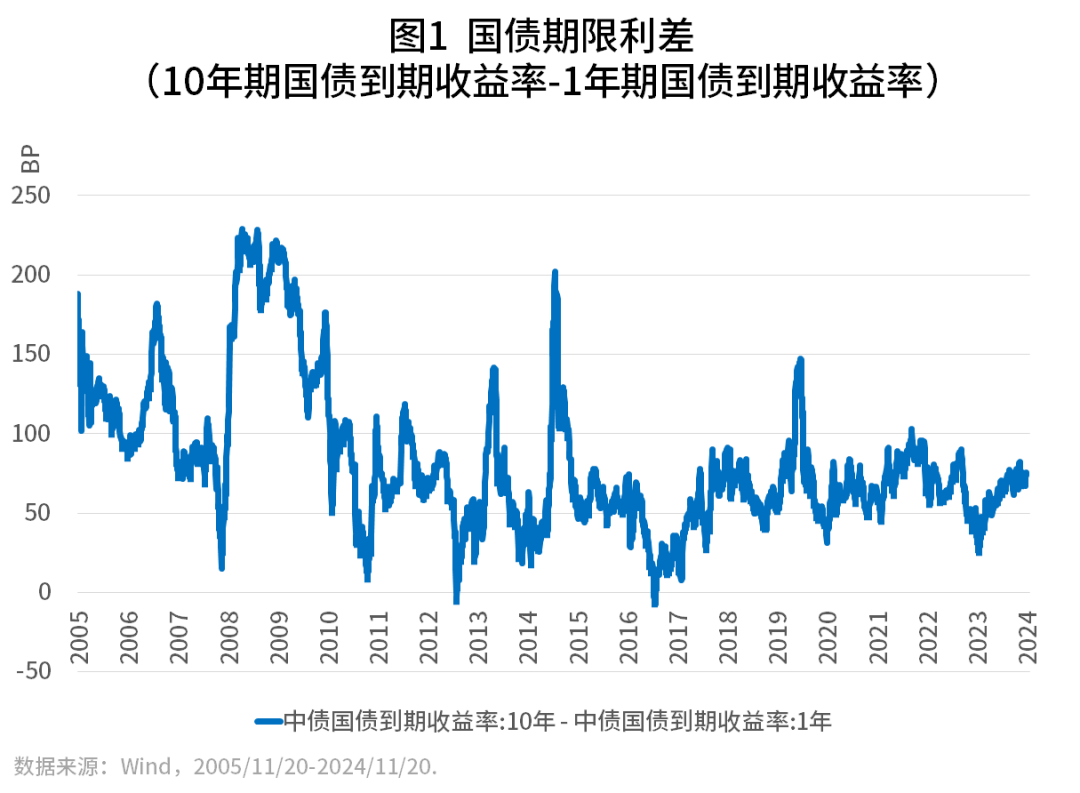

10年期国债到期收益率与1年期国债到期收益率间的利差,是跟踪观察债市常用的指标之一(见图1)。

比如,2024年11月20日,10年期国债收益率是2.1%,1年期国债收益率是1.35%,期限利差就是0.75%(2.1%-1.35%)。

如何理解期限利差的变动?

根据公式,我们可以发现,长短端收益率的相对变动决定了期限利差的走势。

长期来看,债券长端收益率变化主要受经济基本面走势预期影响,如果投资者预期未来经济向好,那么长端收益率通常上升得会快一些;而短端收益率的变化主要受货币政策和市场流动性的影响,如货币政策宽松、市场流动性宽裕,短端收益率通常下行得会更快一些。

一般来说,长期债券因为会面临更多的不确定性,所以需要给予一定的“风险补偿” ,从而其收益率一般高于短期债券的收益率。但是由于长短端收益率的影响因素存在差异,导致两者的变动也往往不同步,由此使得期限利差发生变动,出现收窄、走阔、甚至“倒挂”(短端收益率高于长端收益率)的情况。

分析期限利差有啥用?

通过分析期限利差,可以看出投资者对于不同期限债券的需求和风险偏好,以及对未来利率变动的预期。

导致期限利差走阔和收窄的情形有多种

一般来说

1、长端相对短端利率上行幅度大、短端相对长端利率下行幅度大,都会导致利差走阔;

2、长端相对短端利率下行幅度大、短端相对长端利率上行幅度大,都会导致利差收窄;

具体原因需要结合实际情况,做具体分析

比如,当在某一时段,因长端利率上行幅度超过短端利率,导致当期限利差走阔,通常表示市场对经济增长的前景预期是相对乐观的,未来的利率很可能会上升;再比如,因长端利率下行幅度超过短端利率,导致的期限利差收窄,通常表示市场对经济增长的前景预期是相对悲观的,未来的利率很可能会下降。

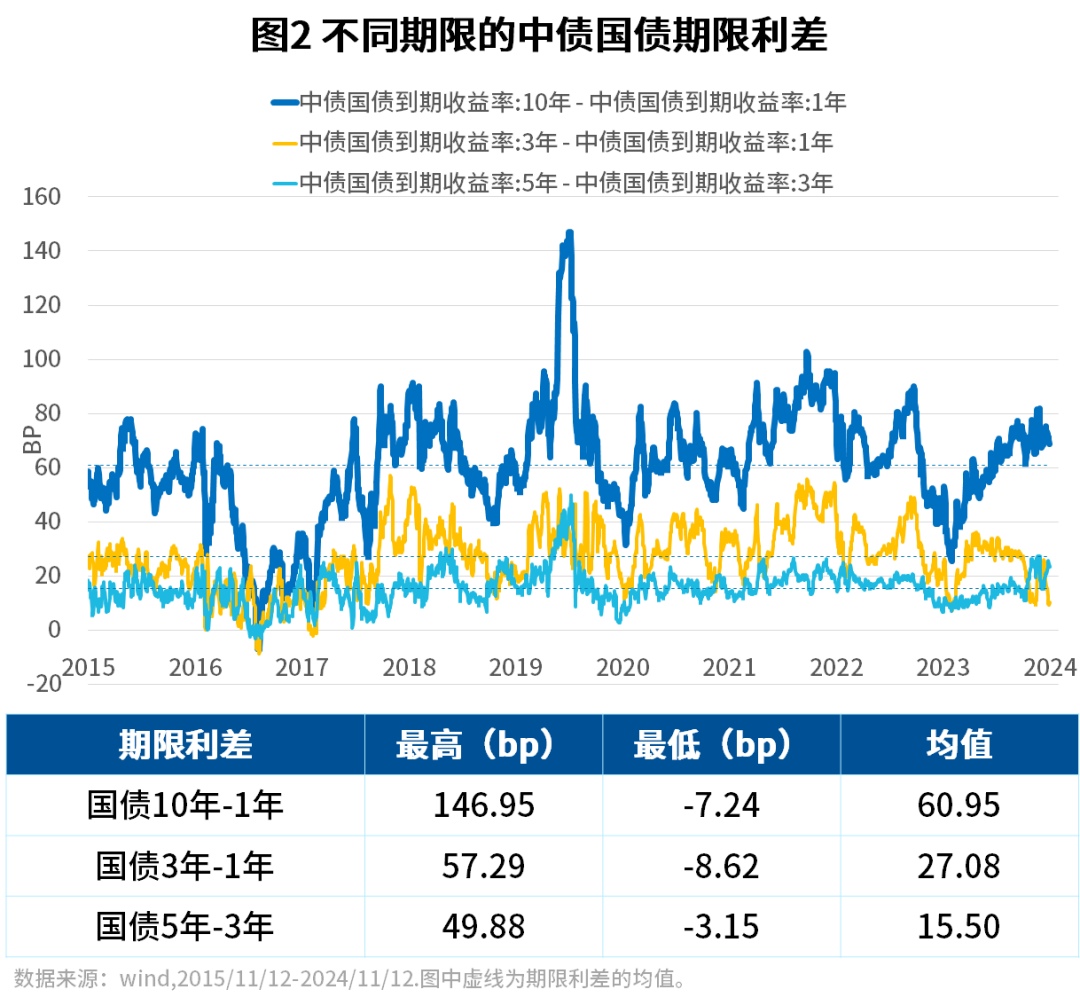

此外,回顾历史,期限利差具有均值回归的特点。如图2所示,可以看出国债利差虽然波动较大,出现过一些极端值的情况,但基本上还是在一个“上有顶、下有底”的区间范围内波动,存在均值回归的特点。

如果期限利差显著高于或低于平均值,债券市场长短端利率重新调整的可能性就较大。比如,期限利差显著高于平均值,那么未来期限利差收窄的可能性就相对大一些,也就是说长端收益率和短端收益率的差值很可能缩小。对于有一定经验的投资者,可以留意期限利差的变动情况,相应动态地调整持仓久期。

#债市收蛋指南#

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。