科技板块近期持续成为市场焦点,在政策支持与产业突破的双重推动下,显示出较强的结构韧性。以人工智能、半导体、先进制造等为代表的硬科技领域,逐渐成为经济转型与技术自主的关键着力点。2025年以来,多项产业政策陆续落地,包括进一步推动数字经济与实体经济深度融合、加大对基础软件与核心硬件领域的研发支持等,为企业创新发展营造了有利环境。

政策暖风频吹,构筑创新发展底座

政策面上,审议通过《关于深入实施“人工智能+”行动的意见》,持续推进“人工智能+”行动;长三角“三省一市”把协同创新写进法规,9月起正式落地,区域创新链有望更顺畅;国家数据局也正密集推出数据产权等十多项制度,并启动产业集聚区试点,有望解决数据要素产业面临的确权难题和流通壁垒等核心痛点。

技术突破引领产业变革,AI应用加速落地

技术层面,AI算力密度持续提升推动散热技术走向革新,液冷正从“可选”变为“标配”。数据中心对泵、换热器、冷却液等核心部件需求激增,带动全产业链景气度上行。

与此同时,我国人工智能实力正实现跨越式增长,据2025世界人工智能大会数据,我国目前已发布1509个大模型,在全球3755个大模型中占比40.2%,位居世界首位。

资料来源:2025世界人工智能大会,时间截至:20250728

企业级AI应用也步入快车道,GPT-5在编程辅助、幻觉减少及成本控制等方面的表现超出预期,正推动人工智能在生产领域的规模化应用。

市场表现亮眼,资金积极布局

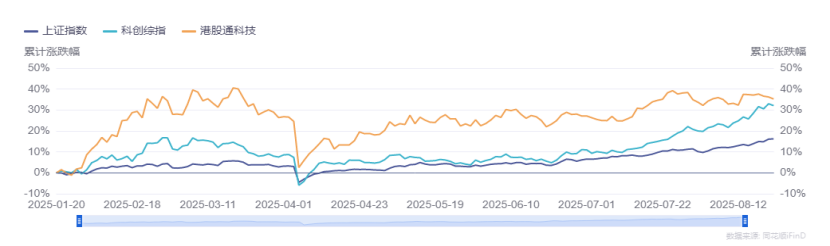

市场表现方面,随着上证指数延续震荡上行趋势,创10年新高,科创综指和港股通科技指数年内涨幅均超30%。从资金流向来看,电力设备、电子、通信等行业均获主力资金大幅净流入,显示市场对科技板块的认可度持续提升。

数据来源:Wind,统计区间:20250101-20250821

综合来看,在技术突破、政策支持和市场需求三重驱动下,科技板块投资价值凸显。

数据说明:上证指数(000001.SH)2020-2024年各年度涨跌分别为13.87%、4.80%、-15.13%、-3.70%、12.67%;科创综指(000680.SH)2020-2024年各年度涨跌幅分别为47.13%、11.02%、-26.73%、-7.66%、1.23%;港股通科技指数(987008.SZ)2020-2024年各年度涨跌幅分别为108.59%、-19.53%、-26.24%、-19.36%、30.94%;数据来自WIND,截至2024.12.31。过往历史数报不代表市场运行的所有阶段,指数历史数据不预示未来,并不构成基金业绩的保证。指数表现不代表基金产品业绩表现。

$工银科技先锋混合发起式A(OTCFUND|024052)$