6月16日,国家统计局发布5月实体经济数据,工业增加值同比增长5.8%,社零同比增长6.4%,固定资产投资同比增长3.7%,前值分别为6.1%、5.1%和3.5%。

整体来看,5月经济运行总体平稳,展现出较强的韧劲和活力。社零增速表现超预期,工业生产平稳增长,韧性较强。固定资产投资处于过去两年约3%的平均增速水平,其中设备工器具投资增速持续高于10%。

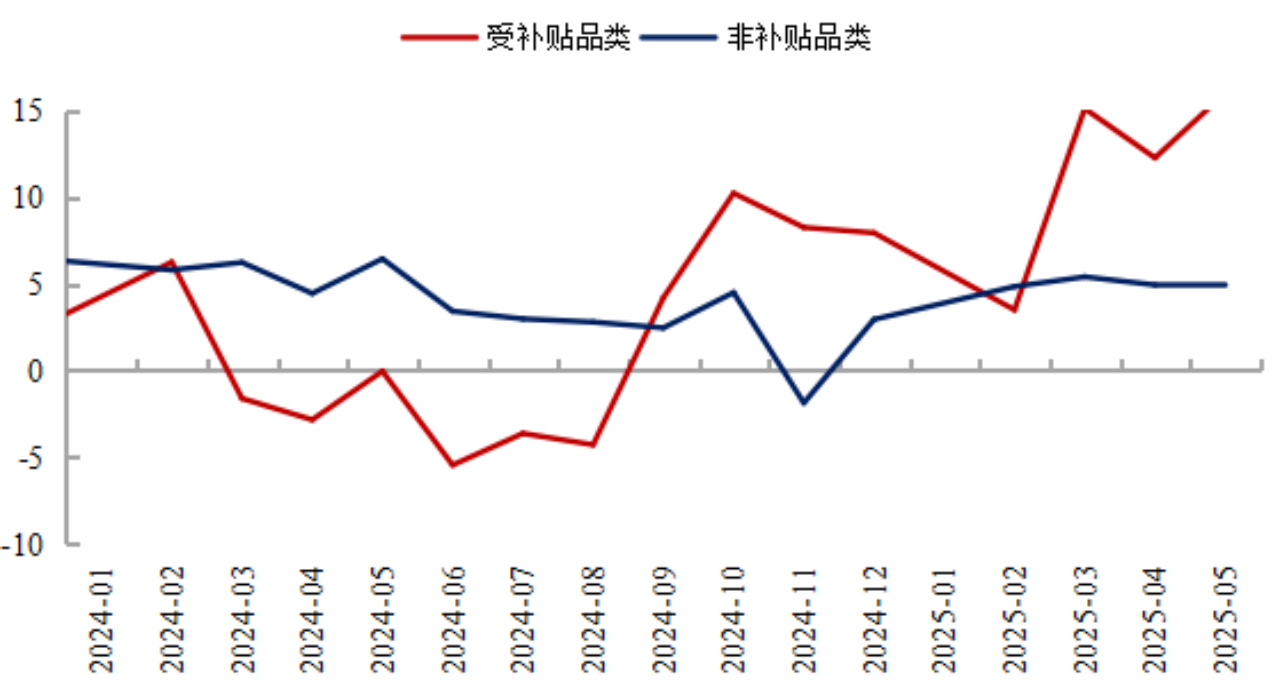

从消费端来看,5月社零增速上行1.3个百分点至6.4%,是2024年以来社零单月最高水平,在需求侧各项数据中表现最为亮眼。这主要由618购物节前置、“五一”旅游旺季更旺、“以旧换新”补贴政策等短期因素拉动,烟酒、服装、文体用品、家电、通讯器材等改善品种也都是购物节常见的冲量品种。今年以来消费持续修复,特别是家电、手机、电脑等商品社零增速持续高于20%,可能与化债资金下达后企业和居民的现金流改善有关。

图:补贴与非补贴品类社零增速情况

数据来源:wind,工银瑞信整理

从生产端来看,5月工业生产韧性较强。出口是5月需求侧变化最明显的变量,其次为高技术产业。由于5月中旬美国关税暂缓的效果尚未完全体现,出口增速下行幅度较大,由8.2%降至4.8%,6月有望修复。此外,高技术产业增加值增速由10%降至8.6%,虽然有所降低,但绝对水平仍高于GDP增速和工业增加值整体增速。

从固定资产投资来看,5月固投增速小幅放缓,整体处于过去两年约3%的平均增速水平,其中设备工器具投资增速持续高于10%,显示制造业企业的投资或以技术改造、标准升级和设备更新为主。5月基建投资增速较低,主要是上半年地方债务资金更多地投向了化债,预计下半年“两重”特别国债项目开工、专项债项目开工、新型政策性金融工具项目开工都会对基建增速起到拉动作用。

结合4月和5月经济数据来看,二季度基本可确定能够实现5%的增长目标。考虑到三季度将有较多的基建项目开工,经济增速有望继续保持,今年的增速中枢或将高于去年。如有关税、美国经济滞胀等外部冲击导致全球经济衰退,并使外需大幅下降,届时或有较强力的政策对冲。