#好基已就位#近年来,随着全球经济形势的不确定性增加,投资者对风险资产的偏好逐渐降低,转而寻求更为稳健的投资渠道。纯债基金,作为债券市场的重要参与者,凭借其稳定的收益和较低的风险,成为了众多投资者的首选。纯债基金主要投资于债券市场,通过买入并持有债券,获取债券的利息收入和资本增值。其投资策略相对简单明了,主要关注债券的信用评级、期限结构、利率水平等因素。

在当前市场中,纯债基金的数量和规模均呈现稳步增长的趋势。随着债券市场的不断完善和投资者对纯债基金认识的加深,纯债基金市场的前景将更加广阔。

一、5月市场回顾:震荡格局下的结构性分化

利率债表现整体来看长端温和上行,但中短端承压。

4月经济数据边际走弱,地产销售回落、黑色系商品疲软、央行超预期降准降息(DR007中枢降至1.5%-1.6%)、中美关税豁免短期提振风险偏好。

10Y国债收益率上行5BP至1.67%,止盈情绪抑制利率下行空间;存款利率调降加剧银行负债端波动,存单利率小幅回升,中短端表现弱于长端。

信用债方面,利差显著压缩,表现强势。存款利率下调触发"金融脱媒",资金加速流向信用债市场;高等级二永债需求旺盛,信用利差大幅收窄。

二、6月展望:债牛基础稳固,布局结构与节奏

从经济基本面来看,整体压力持续。

外需方面,关税豁免期后"抢出口"效应消退,出口动能可能趋缓,制造业PMI仍处收缩区间(49.5);从内需来看,地产“小阳春”结束,专项债放量尚未传导至基建实物量,经济步入季节性淡 季。

整体政策导向明确,政治局会议定调“既定政策早出台早见效”,财政发力(专项债+超长特别国债)或延迟至三季度末,短期仍需货币宽松护航;央行“降成本”目标优先,DR007中枢或进一 步下探至1.4%-1.5%,资金利率下行可期。

6月存单到期规模超4万亿,但在信贷需求疲弱与政策呵护下,流动性冲击可控;政府债净融资边际回落,叠加存款迁移支撑信用债,存单利率顶部或已确认,后续仍需关注财政节奏变化以及资 金面压力。政策方面,央行购债预期尚未证伪,若落地将打开利率下行空间,政策仍有一定想象空间。

三、配置策略:积极布局,优化结构

利率债方面,长端利率上行空间有限(经济弱修复+货币宽松),10Y国债接近1.7%建议逐步加仓;中短端静待资金利率中枢下移(密切跟踪DR007能否企稳于1.4%-1.5%),整体可以把握长端配 置窗口。

信用债方面,存款利率下行周期延续“资产荒”逻辑,高等级信用债配置需求稳固;

曲线策略来看,短端受制于资金波动,长端受益于宽松预期,曲线或阶段性陡峭,可布局“做陡曲线”策略。

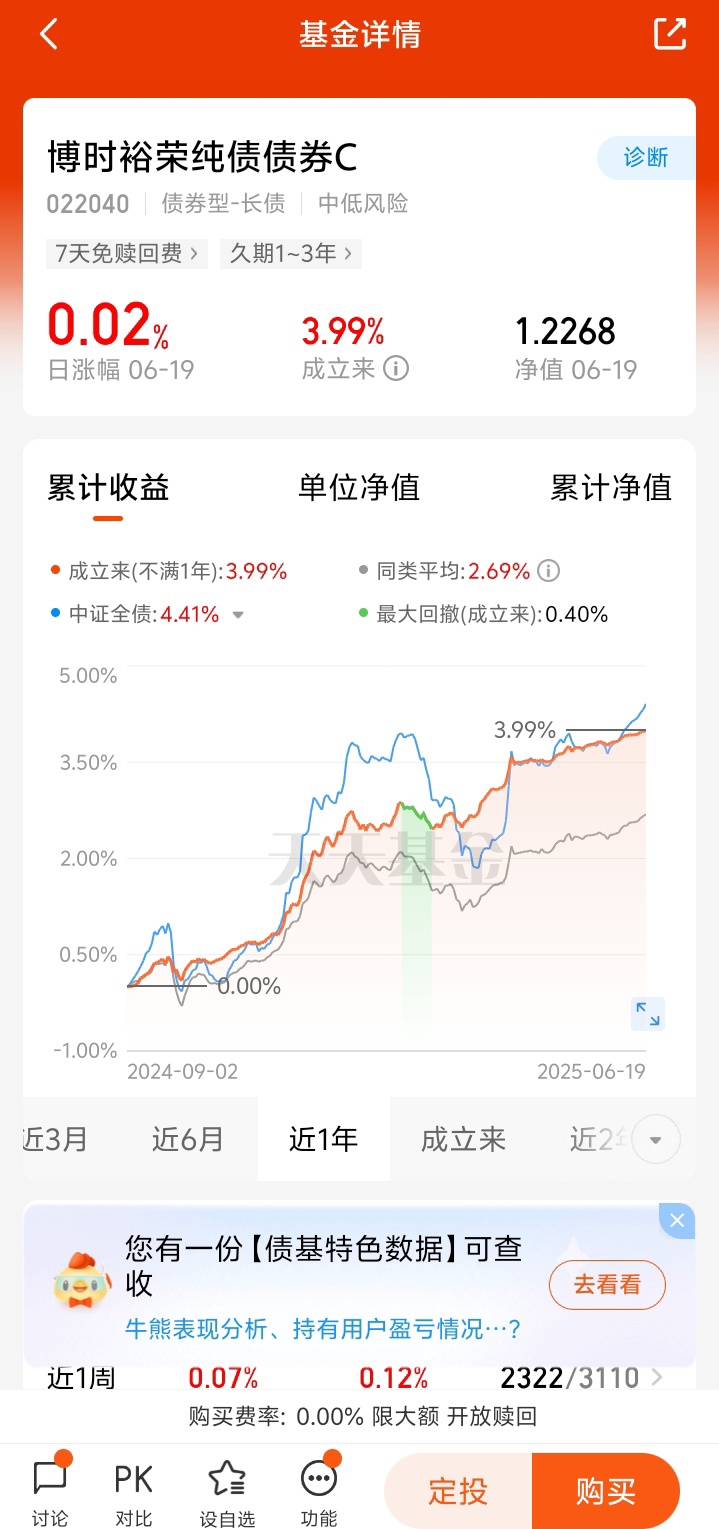

博时裕荣纯债C、博时信用优选C以及博时裕乾纯债C三支基金在纯债基金市场中均表现出色。它们凭借稳健的投资策略、出色的业绩表现和严格的风险控制,赢得了市场的广泛认可。

展望未来, 随着债券市场的不断完善和投资者对纯债基金认识的加深,纯债基金市场的前景将更加广阔。同时,我也期待博时基金能够继续发挥其在债券投资领域的优势,为投资者提供更多优质、稳健的 纯债基金产品。

在投资纯债基金时,我们建议投资者关注基金的业绩表现、投资策略、风险控制以及管理团队等方面,以做出更加明智的选择。同时,投资者还应根据自身的风险承受能力和投资目标,合理配 置资产,实现财富的稳健增长。@博时基金