市面上的资产种类很多,有两个规律是大家比较熟悉的:

(1) 没有哪种资产在任何环境都能够持续赚钱;

(2) 不同经济环境下,有不同资产表现最优。

那么,对于在什么经济环境应该配什么资产,我们可以参考“美林时钟”理论。

美林时钟是什么?

美林时钟是美国投行美林证券2004年在《The Investment Clock》报告中提出的资产配置理论。他们研究了美国市场超过30年的数据后,发现经济周期、资产配置和产业轮动之间是存在一定关系的,并且把这一理论归纳总结为一个“投资时钟”,也就是大家听说过的“美林时钟”。

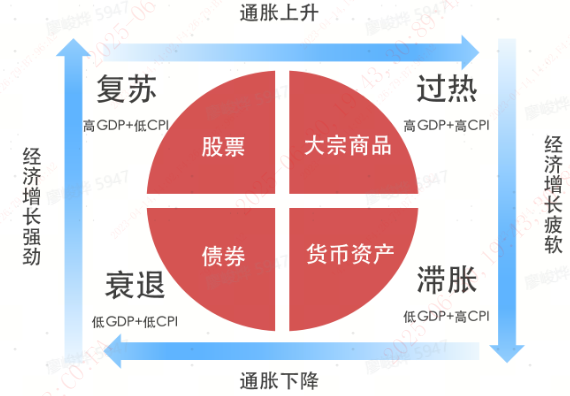

美林时钟使用经济增长(GDP)和通胀(CPI)两个指标,将经济周期分成了四个阶段,在每个阶段对应不同的资产配置表现(如下图),围绕“复苏——过热——滞涨——衰退——复苏”进行周期轮动。

具体来看一下这四个阶段的特点:

(1) 复苏阶段

经济和通胀状态:高GDP+低CPI,经济上行,通胀温和。

经济复苏上行阶段,实体企业盈利回升,股票资产对经济复苏的敏感度更高,向上弹性更大,整体来看,相对债券和现金资产存在明显的超额收益。

资产整体表现:股票 > 债券 > 现金 > 大宗商品。

(2) 过热阶段

经济和通胀状态:高GDP+高CPI,经济上行,通胀显著上行。

为遏制通胀和经济过热,央行货币政策转向紧缩(比如加息)。债券由于市场利率上行而表现较差;同时,通胀上升增加了现金持有成本。另外,尽管经济向上,企业盈利仍然上行,但由于趋于紧缩的货币政策可能会压制股市的估值;大宗商品在高通胀环境下表现最佳。

资产整体表现:大宗商品 > 股票 > 债券或者现金。

(1) 滞涨阶段

经济和通胀状态:低GDP+高CPI,经济下行,通胀上行。

经济下行,股票会受到企业盈利下降的拖累,叠加流动性紧缩的影响,因而表现最弱;在流动性环境偏紧,市场利率预期偏高的环境中,债券市场表现较为疲软;大宗商品依然会有较好表现。此阶段,经济景气周期接近尾声即将步入衰退阶段,此时“现金为王”。

资产整体表现:现金 > 大宗商品 > 债券 > 股票。

(2) 衰退阶段

经济和通胀状态:低GDP+低CPI,经济下行,通胀下行。

经济增速持续下行,同时通胀下行,企业盈利较差,市场利率下降,央行为提振经济增速可能采取宽松的货币政策(如降息、降低存款准备金率等经济刺激措施)。大宗商品因为经济低迷、需求不足而表现较差;股票由于企业盈利走低而表现一般;债券受益于宽松的货币政策、市场利率下行而表现较好。

资产整体表现:债券 > 现金 > 股票 > 大宗商品。

$易方达优选多资产三个月持有混合(FOF)A(OTCFUND|007896)$ $易方达优选多资产三个月持有混合(FOF)C(OTCFUND|007897)$ $易方达如意安泰(FOF)A(OTCFUND|009213)$ $易方达如意安泰(FOF)C(OTCFUND|009214)$

$易方达优势价值一年持有混合(FOF)A(OTCFUND|013287)$ $易方达优势价值一年持有混合(FOF)C(OTCFUND|013288)$ $易方达优势领航六个月持有混合(FOF)A(OTCFUND|012652)$ $易方达优势领航六个月持有混合(FOF)C(OTCFUND|012653)$

$易方达沪深300ETF联接C(OTCFUND|007339)$

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。