在低利率环境和市场震荡的背景下,更关注企业盈利能力、财务健康状况的“红利策略”与“自由现金流策略”受到不少投资者关注,其实两个策略虽然名称大不同,却有着较为紧密的联系。

什么是“红利”和“自由现金流”?

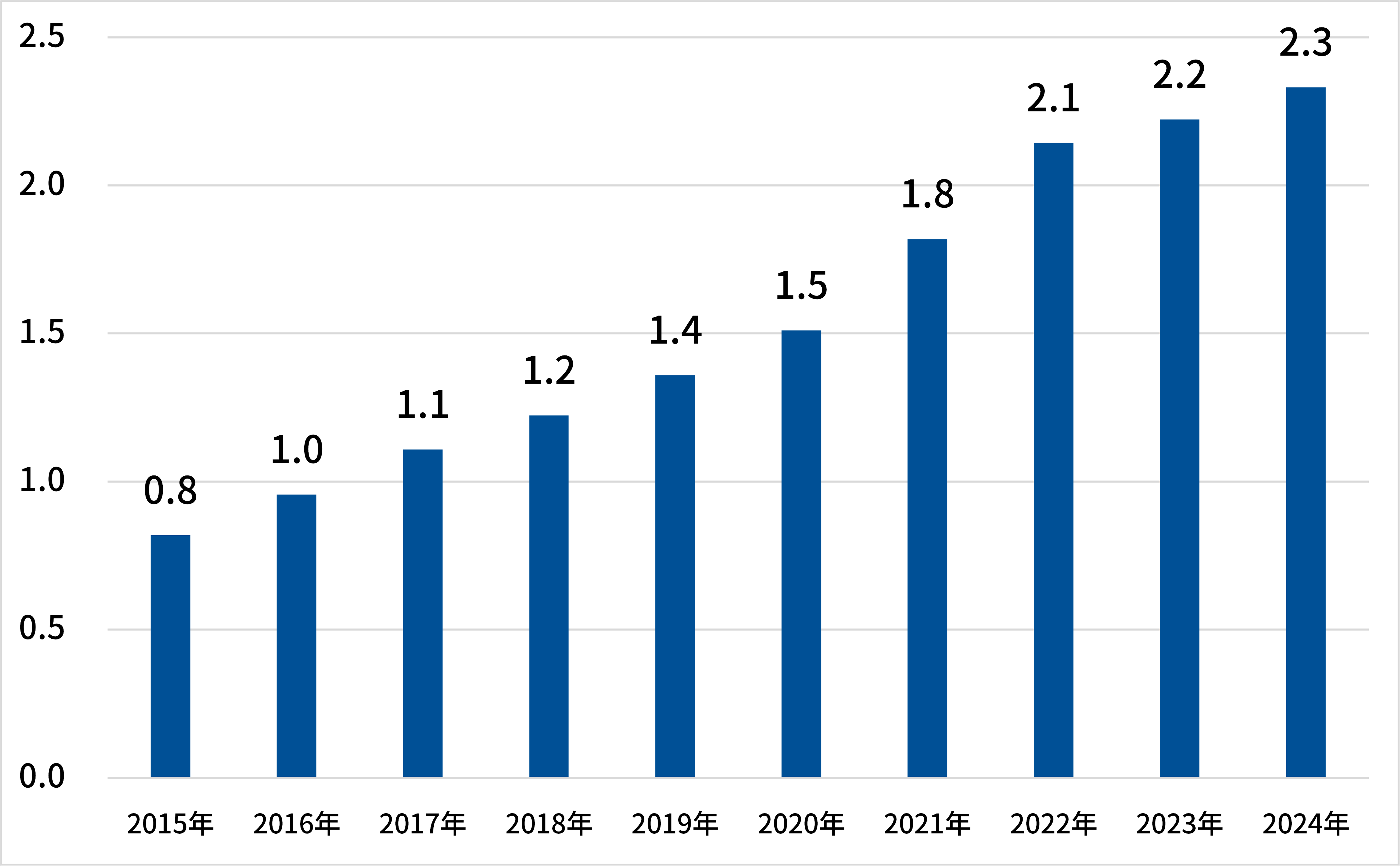

投资者可能对“红利”并不陌生,红利策略里的“红利”通常就是指上市公司以现金形式向股东分配的利润,即我们常听到的现金分红。整体来看,沪深上市公司每年度的分红金额逐年增加,2024年度已超过2.3万亿元,是2015年的近3倍,反映了上市公司越来越重视对股东的回报。

图:沪深A股上市公司每年度累计分红总额(单位:万亿元)

而“自由现金流”是一种财务指标,通过对现金流量表、资产负债表等的数据计算得出,通常是指企业“经营活动产生的现金流量”扣除“资本性支出(维持/扩张业务必需的投入等)”的差额,反映的是企业真正能自由支配的“闲钱”。

举个简单的例子

某企业年营收100万元,减去原材料、人工等成本后,“经营活动现金流”还剩下30万元,再扣除当年购买新设备的支出10万元,最终剩下的20万元就是“自由现金流”,后续企业可以用来自由支配。

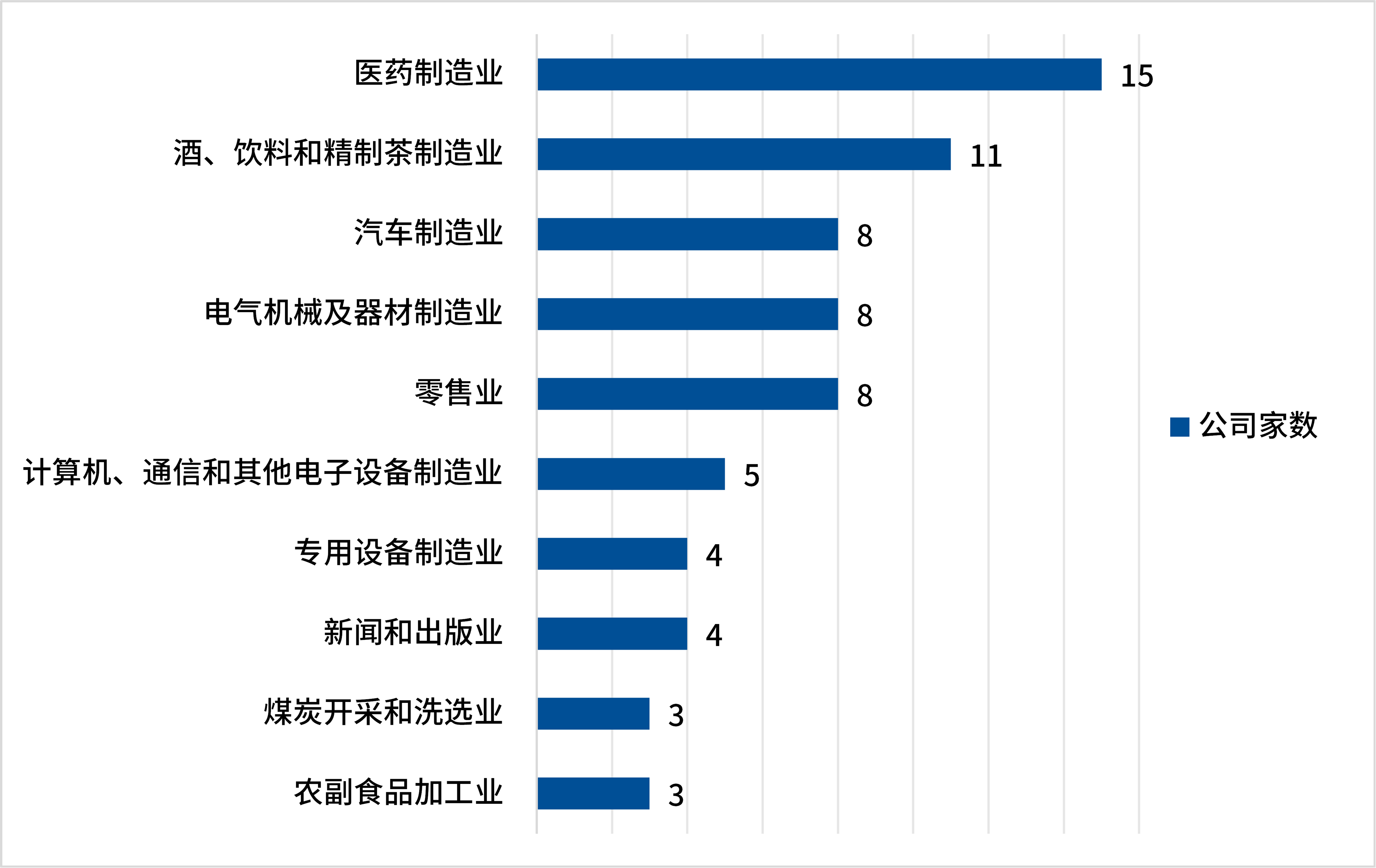

研究结果显示,截至2023年底,A股所有上市超10年的企业中(金融行业除外),自由现金流创造力强的企业多集中于医药制造、酒、饮料和精制茶制造、汽车制造等大类行业。

图:自由现金流量创造力Top 99公司的

前十大行业分布(2023年度)

资料来源:《2023年度A股上市公司自由现金流量创造力99强(FCF Top 99)报告》,清华大学国有资产管理研究院、经济观察报,2024.10;行业分类依据证监会《上市公司行业分类指引》

两者有什么联系?

实践中,对于如何支配“自由现金流”,企业可以有多种用途。例如企业可以用来:

1、扩大再生产,提升企业的长期盈利能力;

2、偿还债务,减少企业利息的支出;

3、向股东现金分红,提升股东的回报。

其中(3)就是红利,也就是说,企业能够稳定持续创造自由现金流,通常是开展长期可持续分红的基础条件之一。因此,自由现金流可以看作是企业的“潜在分红能力”,而红利则是“能力兑现后能够给股东的回报”:企业拥有较为充足的自由现金流;企业可能可用于再投资、偿还债务、分红等;分红的部分成为红利

分红率的高低还受企业分红意愿等其他因素影响

尽管理论上企业创造的自由现金流越多,潜在的分红能力就越强,但是需要注意:

1、自由现金流创造能力强,并不意味着可分配利润一定就厚,分红的基础一定就扎实。例如,企业短期的高自由现金流可能源于资本开支收缩,如延缓设备更新、减少研发投入等,而非盈利的增长。

2、分红率的高低还要看企业的分红意愿,分红意愿会受到企业发展战略、管理层决策等因素的显著影响。例如,相比需要大量资金投入研发、生产、渠道建设的初创型企业,市场份额稳定、盈利稳定的成熟型企业,往往会偏向加大分红力度回馈股东。

综上所述,“自由现金流”和“红利”均是反映企业盈利能力、财务健康状况的重要指标,但二者的含义和侧重点有所不同,既有联系也有区别。较高的自由现金流创造能力通常是企业开展分红的基础条件之一,但并非现金流创造能力越强,分红能力就一定越强。分红能力还受到可分配利润的多少、企业发展战略、企业分红意愿等因素的影响和制约。

$易方达中证红利ETF联接发起式A(OTCFUND|009051)$

$易方达恒生港股通高股息低波动ETF联接发起式A(OTCFUND|021457)$

$易方达恒生港股通高股息低波动ETF联接发起式C(OTCFUND|021458)$

$易方达中证港股通高股息投资指数发起式A(OTCFUND|023389)$

$易方达中证港股通高股息投资指数发起式C(OTCFUND|023390)$

声明

本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。